Perspectivas para el sector pecuario

La probabilidad de un escenario de restricción hídrica hacia fines del presente año y comienzos del siguiente introduce un factor de riesgo en buena parte de las regiones ganaderas argentinas.

“Partimos de una situación de falta de humedad en el norte argentino y norte de la zona pampeana, con lo cual, si vamos a un escenario similar a la seguía registrada en 2017/18, estamos complicados porque gran parte de los sistemas ganaderos están montados sobre pastizales naturales y pasturas”, explicó José Lizzi, líder de la Comisión de Ganadería de CREA, durante el “Outlook Ganadero CREA 2020” virtual realizado esta semana.

“Llegar al otoño 2021 sin pasto ni liquidez es una de las peores situaciones que podrían tener las empresas ganaderas porque se quedarían sin poder de negociación; se trata de un alerta que debería ser considerada”, advirtió.

La aceleración de la faena de vientres registrada entre 2018 y 2019, producto de restricciones financieras combinadas con precios muy atractivos de las vacas impulsados por la demanda exportadora, generarían una caída de la oferta de terneros/as en 2021 del orden de 300.000 animales respecto de 2020.

“La cifra, si bien no parece significativa, lo es en la presente coyuntura porque los niveles de faena actuales son más elevados que los de 2019, que fue un año récord”, señaló José.

Además de una menor oferta de terneros, parte de la demanda de esa categoría (también de vientres) está siendo impulsada por actores de otras actividades que buscan proteger el capital frente a la depreciación del peso argentino.

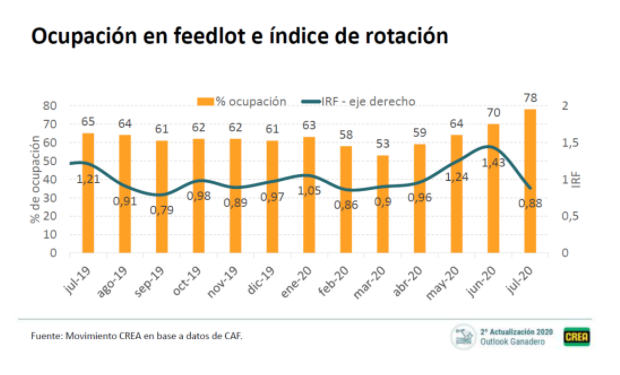

“Los feedlots profesionales tienen niveles de ocupación muy elevados, pero en las últimas semanas ha comenzado a desacelerarse la reposición, señal de que no se quiere convalidar el actual nivel de precios de los terneros”, resaltó.

Los aportes estatales brindados para paliar los efectos del aislamiento obligatorio, como el Ingreso Familiar de Emergencia (IFE) o el Programa de Asistencia al Trabajo y la Producción (ATP), contribuyeron a sostener el consumo interno de carne vacuna.

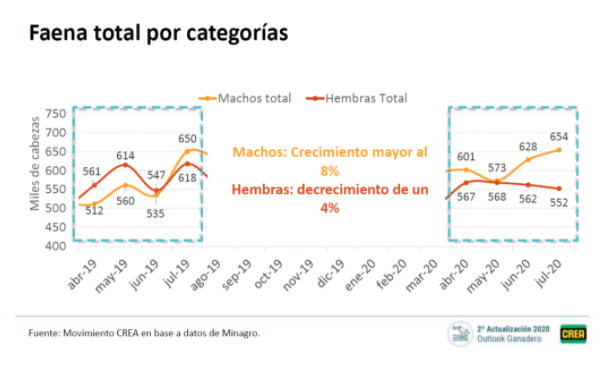

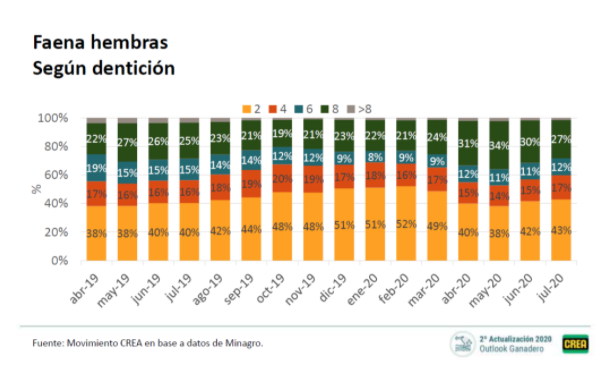

“Para suplir a la demanda, este año creció proporcionalmente la faena de machos y especialmente los novillitos a causa del acortamiento de los invernadas, mientras que en las hembras sucedió lo contrario: aumentó a faena de las categorías de mayor edad”, comentó Santiago Fioretti de área de Ganadería de CREA.

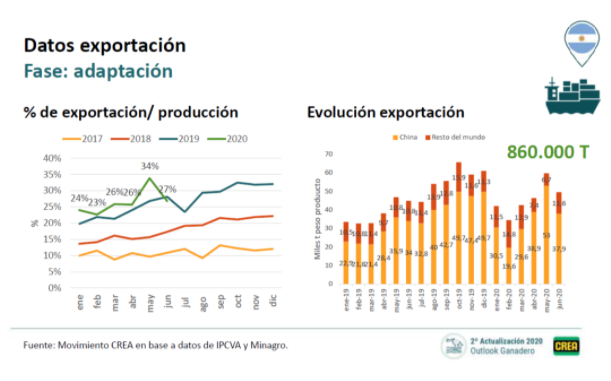

Se espera que en 2020 la exportación de carne vacuna argentina sea equivalente a la registrada el año pasado para representar alrededor de un 30% de la faena total.

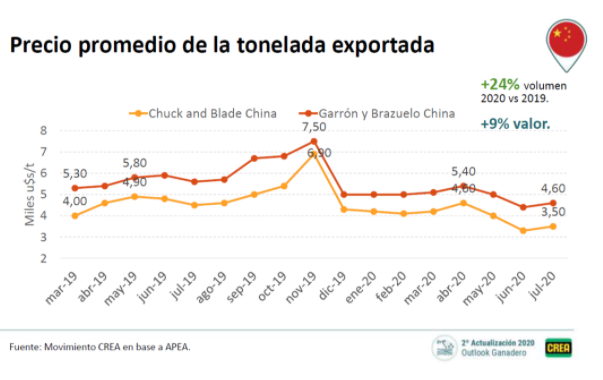

“China sigue teniendo un déficit estructural de proteínas luego del desastre generado por la fiebre porcina africana y sigue siendo el principal comprador de carne argentina, aunque con precios menores a los de 2019”, explicó Matías Bodini del área de Ganadería de CREA.

Los frigoríficos exportadores redireccionaron embarques hacia EE.UU., donde ya se cubrió más del 70% del cupo anual libre de aranceles de 20.000 toneladas que tiene la Argentina en ese mercado.

“Cuando se complete el cupo de EE.UU., lo que va por fuera del mismo debe abonar un arancel del 26,5% y eso deja fuera de juego a la carne argentina en ese mercado, con lo cual cabría esperar a partir de entonces una caída del valor promedio de exportación”, alertó Matías.

En lo que respecta a la Unión Europa, luego del apagón de demanda registrado en el pico de la pandemia de Covid-19 (marzo/abril), los embarques se recuperaron progresivamente, lo que se vio reflejado en los precios de los novillos pesados.

Fuente: CREA