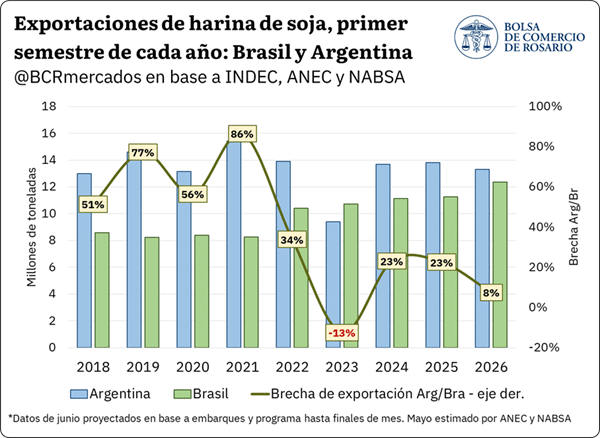

Argentina mantiene todavía la delantera en el mercado mundial de harina de soja, pero la ventaja se achica a paso acelerado. Según proyecciones del primer semestre de 2026, Brasil exportará este año cerca de 12,3 millones de toneladas del subproducto, frente a los 13,3 millones estimados para la Argentina, lo que reduce la brecha exportadora a tan solo el 8%, cuando en 2021 esa diferencia era del 86%. La expansión sostenida del crushing brasileño, impulsada por la demanda interna de biodiesel, redefine la competitividad del principal producto de exportación del complejo sojero argentino.

Brasil procesa más, exporta más y se acerca a Argentina

La industria aceitera brasileña cerró 2025 con un volumen de molienda récord de 58,7 millones de toneladas, un 22,8% más que en 2021. En el mismo período, la molienda argentina prácticamente no creció. El resultado de esta asimetría es contundente: la diferencia exportadora en harina de soja entre ambos países pasó del 86% en 2021 al 23% en el primer semestre de 2025 y al 8% proyectado para el cierre de junio de 2026.

El principal motor de la expansión brasileña es la política de promoción al biodiesel, que impulsa la demanda de aceite de soja a niveles máximos históricos en ese país. Como subproducto directo del mayor crushing, Brasil genera más harina y la vuelca al mercado internacional a precios competitivos, desafiando la posición que Argentina construyó durante décadas.

El aceite de soja gana peso en el ingreso industrial: máximos históricos en Chicago

El contexto internacional agrega una nueva capa de complejidad. El acuerdo marco firmado esta semana entre Estados Unidos e Irán, que contempla la reapertura del Estrecho de Ormuz y un cese inmediato de las operaciones militares, descomprimió los mercados energéticos. El petróleo Brent, que llegó a superar los US$ 110 por barril en mayo, cayó por debajo de los US$ 80, arrastrando consigo a las cotizaciones del aceite de soja en Chicago, que volvió al rango de los US$ 1.500 por tonelada tras 35 ruedas consecutivas por encima de los US$ 1.600.

Te puede interesar

Pronóstico de lluvias hasta el 29 de junio

De cada $100 que produce el campo, $61,9 se los lleva el Estado

$18 millones contra $1,2 millones: la brecha fiscal entre provincias que paga un campo de 200 hectáreas

Científicos chinos lograron que el maíz tenga más proteína que la soja: el hallazgo que puede cambiar la ganadería global

El INASE habilitó una quita en las multas de la Ley de Semillas para incentivar el pago espontáneo

2 millones de camiones pasan por Santa Fe en cosecha y la ruta que los lleva a los puertos está destruida

Google ahora te deja elegir qué medio ver primero: activá Ruralnet en un click y cambiá tu forma de informarte

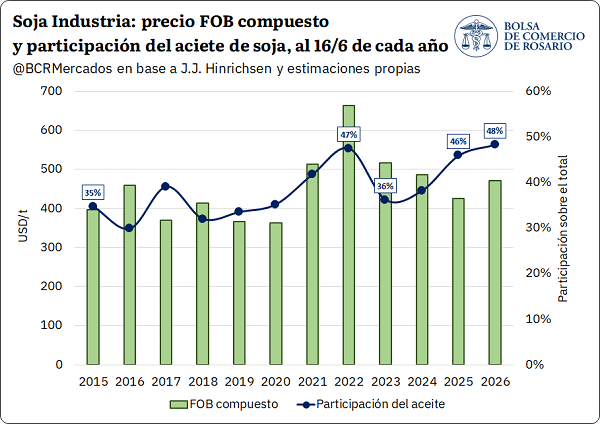

Sin embargo, el dato estructural es otro: en Chicago, el aceite de soja explica actualmente el 55% del ingreso industrial, el máximo histórico del denominado “oil share” y 17 puntos porcentuales por encima del promedio histórico. La combinación de la política de biocombustibles de Estados Unidos y el nuevo escalón de precios energéticos globales revaluó el aceite de soja como nunca antes.

Argentina no queda al margen

En el mercado local, el impacto también es significativo. El precio FOB del aceite de soja argentino se mantuvo por encima de los US$ 1.100 por tonelada durante los últimos tres meses, la segunda cotización más alta para esta época del año desde los récords de 2022, cuando estalló la guerra entre Rusia y Ucrania. En paralelo, el precio FOB de la harina de soja retrocedió un 10% desde su pico de mayo, presionado por la oferta global y las ventas de futuros en Chicago.

Como resultado, casi el 50% del poder de compra industrial en la Argentina está explicado hoy por el precio del aceite, un valor históricamente elevado para el mercado local. En las últimas cuatro semanas, ese poder de compra del sector industrial cayó un 4,5%, poniendo un techo implícito al precio disponible de la soja en el mercado interno. La pizarra promedió los AR$ 465.000 por tonelada, un 2% por encima del promedio de mayo, aunque prácticamente sin variación real al descontar la inflación.

Maíz y trigo, con sus propias dinámicas

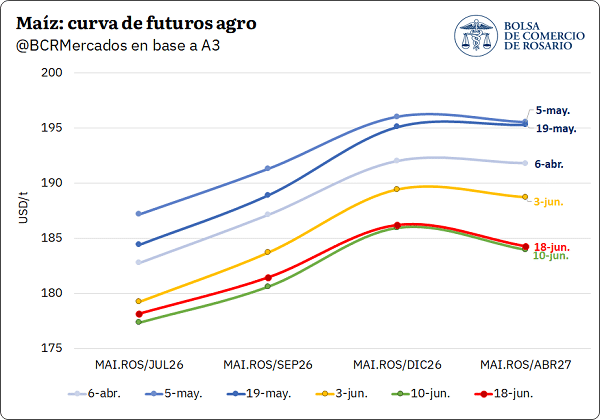

En el frente granario, la cosecha de maíz tardío avanza al 58% a nivel nacional, en línea con el promedio de los últimos cinco años, aunque con dificultades operativas por las condiciones húmedas en la Zona Núcleo. Los precios futuros del maíz retrocedieron a niveles previos al conflicto en Ormuz, tras haber tocado máximos en mayo. El recorte de los fondos especulativos, que redujeron su posición larga en maíz un 95% en seis semanas —equivalente a 44 millones de toneladas—, contribuyó a la caída. En Brasil, la trilla de la safrinha recién inicia con un avance del 6,7% y rendimientos dispares según la región.

En trigo, la siembra acumula el 44% de avance a nivel nacional, superando todos los registros anteriores para esta fecha, aunque el ritmo semanal es irregular en Buenos Aires por el clima húmedo y la cautela económica de los productores.

El escenario que emerge es el de una disputa estructural por el liderazgo mundial en harina de soja que Argentina ya no puede ignorar. Mientras Brasil consolida su capacidad de molienda con una política industrial activa orientada al biodiesel, la industria aceitera argentina enfrenta un doble desafío: competir en volumen con un rival en expansión y navegar un mercado donde el aceite concentra cada vez más el valor del ingreso industrial. La brecha que era del 86% hace cinco años se acerca peligrosamente al cero.

Fuente: Ana Rubicondi – Franco Pennino – Matías Contardi – Emilce Terre BCR