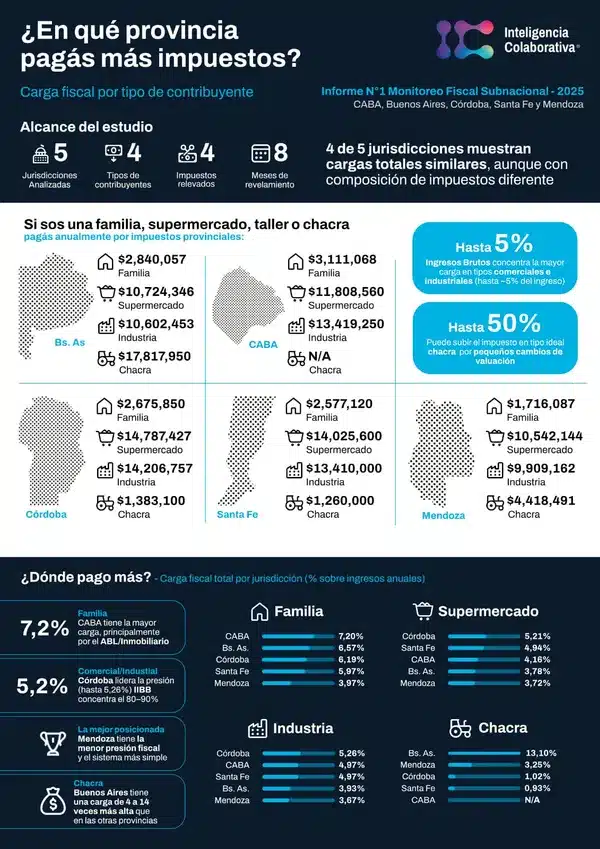

Un informe de la asociación Inteligencia Colaborativa para el Desarrollo (ICD) comparó la carga tributaria provincial sobre una chacra tipo en Buenos Aires, Córdoba, Santa Fe y Mendoza. El resultado: un campo de 200 hectáreas en Buenos Aires paga casi $18 millones anuales en impuestos provinciales, frente a $1,2 millones en Santa Fe y $1,3 millones en Córdoba.

Un mismo campo, con la misma escala y la misma producción, puede pagar catorce veces más impuestos provinciales según en qué provincia esté radicado. Esa es la conclusión central del primer informe de Monitoreo Fiscal Subnacional presentado por la asociación civil Inteligencia Colaborativa para el Desarrollo (ICD), que comparó cuánto pagan hogares, comercios, industrias y productores agropecuarios en CABA y las provincias de Buenos Aires, Córdoba, Santa Fe y Mendoza. El dato más llamativo del relevamiento: una chacra de 200 hectáreas radicada en Buenos Aires enfrenta una carga fiscal provincial cercana a los $18 millones anuales, frente a apenas $1,2 millones en Santa Fe y $1,3 millones en Córdoba.

Cómo se construyó la comparación

Para hacer comparables realidades tan distintas entre provincias, ICD trabajó con una metodología de “tipos ideales”: construyó cuatro perfiles representativos de contribuyentes de escala media —una familia tipo, un comercio minorista, una industria metalmecánica y una chacra agrícola de 200 hectáreas— y estimó cuánto debería pagar cada uno según la jurisdicción en la que esté radicado.

El estudio consideró los principales tributos provinciales que inciden sobre esos perfiles: Ingresos Brutos, Inmobiliario urbano y rural, Automotor y Sellos. En esta primera etapa, deliberadamente no se incluyeron impuestos nacionales ni tasas municipales, con el objetivo de aislar y comparar el peso específico de la estructura fiscal provincial, sin que otros niveles de gobierno distorsionaran la comparación.

Buenos Aires, el caso que dispara las alarmas

El hallazgo más significativo del informe surge justamente en la provincia de Buenos Aires, donde el perfil agropecuario registra una carga fiscal especialmente elevada. Según el relevamiento, una chacra de escala media puede enfrentar una carga fiscal total cercana al 13,10% de sus ingresos anuales, impulsada principalmente por el Impuesto Inmobiliario Rural, que puede representar alrededor del 11,54% del ingreso anual. Esto ubica a Buenos Aires muy por encima del resto de las provincias analizadas para este tipo de contribuyente.

“El caso bonaerense muestra con claridad que la presión fiscal no se explica solamente por las alícuotas. En muchos casos, el monto que termina pagando un contribuyente depende de valuaciones fiscales, coeficientes, tramos y reglas administrativas difíciles de anticipar. Eso vuelve al sistema menos transparente y más imprevisible, especialmente para los productores agropecuarios”, señaló Juan Manuel Pérez Naufel, Director Ejecutivo de ICD.

El informe agrega un matiz preocupante: en Buenos Aires, pequeños cambios en la valuación fiscal pueden hacer que un productor pase de un tramo a otro y enfrente aumentos significativos en el monto final a pagar. Por eso, el estudio no se limita a comparar cuánto se paga, sino también cómo se construye esa carga en cada jurisdicción, un aspecto que afecta directamente la capacidad de planificación de cualquier productor.

Te puede interesar

Pronóstico de lluvias hasta el 29 de junio

De cada $100 que produce el campo, $61,9 se los lleva el Estado

$18 millones contra $1,2 millones: la brecha fiscal entre provincias que paga un campo de 200 hectáreas

Científicos chinos lograron que el maíz tenga más proteína que la soja: el hallazgo que puede cambiar la ganadería global

El INASE habilitó una quita en las multas de la Ley de Semillas para incentivar el pago espontáneo

2 millones de camiones pasan por Santa Fe en cosecha y la ruta que los lleva a los puertos está destruida

Google ahora te deja elegir qué medio ver primero: activá Ruralnet en un click y cambiá tu forma de informarte

Qué pasa en el resto de las provincias

En CABA, el ABL/Inmobiliario adquiere mayor peso relativo para los hogares que en otras jurisdicciones, mientras que en los perfiles comercial e industrial el componente dominante vuelve a ser Ingresos Brutos.

En Córdoba, la carga fiscal total se ubica en niveles similares a los de otras jurisdicciones para varios perfiles, aunque el informe destaca el impacto de mecanismos de cálculo como el Coeficiente de Equidad Inmobiliario y la actualización de valuaciones, que pueden afectar la previsibilidad para el contribuyente.

En Santa Fe, el estudio advierte dificultades para estimar algunos componentes del Impuesto Inmobiliario, especialmente por la complejidad y antigüedad de ciertos criterios de valuación. Aun así, la provincia muestra cargas relevantes en los perfiles comercial e industrial, donde Ingresos Brutos aparece como el tributo de mayor incidencia.

Mendoza es la principal excepción de toda la muestra: la carga fiscal total aparece considerablemente menor en varios de los perfiles analizados. En el caso agropecuario, a diferencia de Buenos Aires, el componente provincial de mayor peso no es el Inmobiliario Rural sino Ingresos Brutos, con una incidencia sensiblemente más baja.

El problema no es solo cuánto, sino cómo se calcula

Uno de los aportes más relevantes del informe es señalar que el peso de los tributos no depende solo de las alícuotas nominales, sino de una combinación de valuaciones fiscales, tablas oficiales, coeficientes, tramos, mínimos y exenciones que vuelven al sistema más complejo y menos previsible para los contribuyentes. Para un productor agropecuario, esa imprevisibilidad tiene consecuencias concretas a la hora de planificar inversiones, créditos o decisiones de siembra a mediano plazo.

El relevamiento muestra que, para contribuyentes de escala media, la carga fiscal total anual tiende a ser similar en cuatro de las cinco jurisdicciones analizadas, aunque cambia de manera importante la composición de los impuestos que la integran. Mendoza se destaca como la principal excepción, con una carga total considerablemente menor en términos generales.

El objetivo del informe: poner números sobre la mesa

“El objetivo de este monitoreo es aportar evidencia concreta para discutir el federalismo fiscal con datos comparables. Muchas veces se habla de impuestos provinciales de manera aislada, pero el contribuyente enfrenta un paquete completo: Ingresos Brutos, Inmobiliario, Automotor, Sellos y distintas reglas de cálculo. Mirar todo junto permite entender mejor el esfuerzo económico real”, agregó Pérez Naufel.

Con este trabajo, ICD busca aportar evidencia al debate público sobre federalismo fiscal, transparencia tributaria y esfuerzo económico de los contribuyentes. El proyecto continuará con nuevas entregas que incorporarán progresivamente al resto de las provincias argentinas, lo que permitirá en el futuro contar con un mapa fiscal subnacional cada vez más completo para quienes producen, viven o invierten en distintos puntos del país.

Fuente: Inteligencia Colaborativa para el Desarrollo (ICD) — Primer Informe de Monitoreo Fiscal Subnacional