El precio de la soja y maíz, más que nunca, se mueven en sintonía con el mercado estadounidense. La incidencia que tiene este país en los precios, por la época de cosecha, se suma al conflicto de China y Estados Unidos y rindes récord que presionan al maíz y mantiene incertidumbre sobre el mercado de la soja.

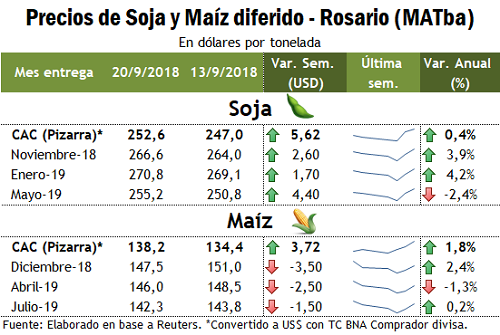

Soja

Los precios negociados por la soja en Rosario tanto disponible, contractual como a cosecha, marcaron un repunte en la semana, principalmente sobre los días miércoles 19 y jueves 20. En los últimos 7 días los valores para las diferentes posiciones ganaron terreno entre US$1,7/t y US$5,6/t respecto al jueves 13. El mayor aumento se dio sobre el precio disponible en US$5,62/t y el futuro de MATba mayo ganando casi US$4,4/t.

Este repunte en los valores de la oleaginosa que se registraron en los últimos dos días viene de la mano de aumentos en el precio de la soja que se comercializa en Chicago. El contrato más cercano ganó US$5,8/t y US$7,4/t el día miércoles y jueves producto de una conjunción de factores. El primer factor comentado por varios analistas deviene de las compras de oportunidad luego de que el precio alcance mínimos de 10 años.

El segundo factor que reiteradamente viene marcando al precio del poroto estadounidense es la incertidumbre que arroja, al comercio internacional, el conflicto entre China y EE.UU. La oleaginosa se hundió el martes 18 después de que el gobierno chino anunciara que agregaría 60 mil millones de dólares adicionales en productos estadounidenses a su lista de aranceles de importación, en represalia por los gravámenes planeados por el presidente Donald Trump sobre US$ 200 mil millones en productos chinos el próximo 24 de septiembre. Este hecho hizo que el contrato de soja más corto (el de noviembre), que a su vez fue el de mayor volumen operado, alcanzara niveles de mínimos de diez años, rompiendo la barrera de los US$ 300/t. En medio de esta escala, en los conflictos comerciales se espera que haya un “tire y afloje”. Desde el lado comercial es China quién tiene más volumen de mercadería con aranceles potenciales. Lo más racional sería que el gigante asiático comience a reunirse con el actual gobierno de Trump para “ceder” en parte a los requerimientos estadounidenses y resignar parte del comercio que viene obteniendo antes de que esta escalada impacte en la economía china.

El tercer factor citado es la debilidad del dólar frente a las demás monedas del mundo (Índice dólar DXY). Históricamente, un dólar “fuerte” está correlacionado con menores precios por los commodities. A la inversa un dólar que se deprecia frente a las demás monedas indica que los precios de los commodities en general podrían subir. El último factor que incidió principalmente sobre el aumento del jueves fue que las exportaciones estadounidenses semanales se ubicaron por encima de lo que esperaba el mercado, indicando que la demanda de destinos extra-China se mantiene robusta.

Por otro lado, los precios siguen marcando un fuerte sesgo a favor del poroto de Sudamérica. La diferencia del precio entre el FOB del Golfo de Estados Unidos y Argentina es de US$67/t y aún mayor con el precio de Brasil, US$83/t. La mayor demanda de China por el poroto de soja, orientada a Brasil, generó un aumento de los precios del poroto de Argentina generando una caída en la diferencia del precio FOB de los subproductos y del grano sin procesar (ver línea amarilla y naranja del gráfico adjunto). El atractivo de exportación del poroto sin procesar aumentó en los últimos días con el cambio relativo de las retenciones (se igualó la retención al poroto y a los subproductos). La falta de mercadería por la sequía inhibe estas operaciones. No obstante ello, aparecieron algunos compradores, vinculados a la exportación, ofreciendo mejores precios por la soja disponible en las últimas semanas.

Maíz

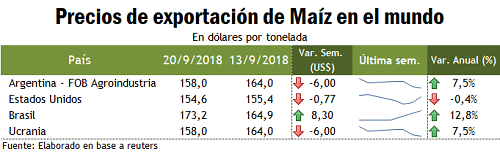

El precio del maíz local en el mercado disponible aumentó US$3,72/t en los últimos 7 días, mientras que los futuros negociados en MATba terminaron en baja. En este mercado, el precio mantuvo una senda declinante alcanzando nuevos mínimos en los contratos al día martes 18. Al jueves 20 de septiembre, los precios pudieron recuperar terreno, todo esto siguiendo el precio que fija el mercado de Chicago. A pesar de la recuperación en los últimos días, la caída semanal de entre US$1,5/t y US$3,50/t en las posiciones diferidas de MATba fue consecuente a los menores precios de exportación en el mundo, salvo Brasil. Este movimiento de precios estuvo ligado a los vaivenes del precio estadounidense, siendo que gran parte de la cosecha en curso del cereal, con rindes que se esperan récord, inminentemente se abalanzará sobre los mercados internacionales aplacando los precios.

En cuanto a los volúmenes de comercialización, la demanda sigue siendo robusta tanto en Argentina, como Brasil y EE.UU. En el caso local, la exportación ya lleva negocios de exportación (DJVE) por 18,88 Mt al 12 de septiembre, mientras que el año pasado, y con una cosecha mayor, este valor era de un poco más de 18 Mt. Hay que tener en cuenta que la diferencia entre compras y negocios registrados de exportación se achicó muy fuerte antes del anuncio de cambios en el régimen de retenciones. Quedan disponibles para vender cerca de 13,5 Mt. Por otra parte hay 1,5 Mt de maíz pendientes de fijación de precios.

Fuente: Federico Di Yenno-Blas Rozadilla BCR