Como todos los años, junto con la llegada del primer día de abril, en el mercado de la soja nacional se da el cambio de una campaña comercial hacia una nueva. En este sentido, en el 2021 se deja atrás el ciclo 2019/20, y comienza el 2020/21. En este momento de transición es necesario repasar lo que sucedió hasta el presente y analizar lo que se vendrá.

Teniendo en cuenta que un contrato puede ser definido como un “Pacto o convenio, oral o escrito, entre partes que se obligan sobre materia o cosa determinada, y a cuyo cumplimiento pueden ser compelidas”, estos acuerdos pluripersonales constituyen reflejos de lo que sucedió en un período determinado.

De esta forma, situando a la comercialización de soja en el marco de los contratos y sirviéndonos de la plataforma SIO-Granos, se procedió a realizar un análisis de los acuerdos alcanzados en el último tramo temporal, así como también los compromisos asumidos de cara al nuevo ciclo comercial.

Pronóstico de lluvias hasta el 24 de abril de 2021

Campaña 2019/20

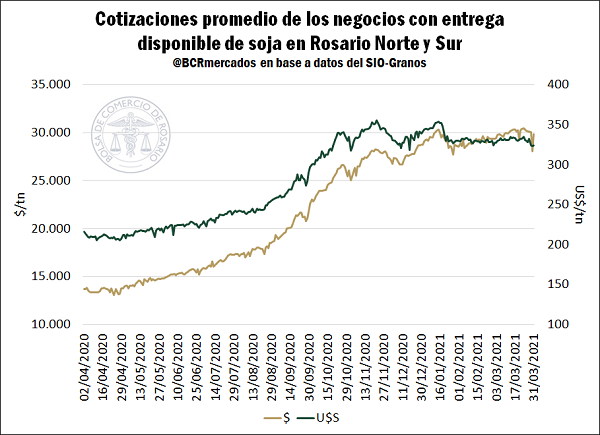

En materia de precios, desde inicios del ciclo pasado hasta el último día del mismo (31/03/2021), los valores promedio de los precios han tendido al alza. Utilizando como referencia las cotizaciones de los granos para los negocios realizados con destino a Rosario Norte y Rosario Sur con entrega disponible y contractual, según la citada plataforma, se observan incrementos del 118% para los valores de la soja en pesos ($) y del 50% para los valores en dólares estadounidenses, sostenidos por la suba externa del commodity.

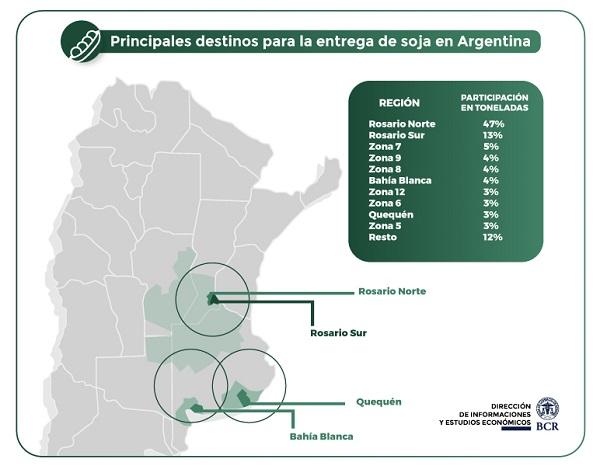

Por otra parte, según los datos de la plataforma, el sector industrial y el sector exportador han realizado compras por un volumen cercano a las 40 millones de toneladas de la campaña 2019/20. Esta mercadería fue registrada principalmente con destino al Gran Rosario y sus zonas de influencia. El principal lugar de destino de los contratos fue Rosario Norte con casi el 47% de la mercadería a nivel nacional, secundado por Rosario Sur con el 13% del volumen negociado. Al mismo tiempo, la región núcleo mantuvo su influencia productiva, generando también volumen en las zonas aledañas a los puertos. En este sentido se destacan los negocios que agrupan las Zonas 5, 6, 7, 8, 9 y 12, que rodean el Gran Rosario. Entre estas 6 regiones se concentró cerca del 21% de las toneladas registradas en SIO-Granos. Por su parte, Bahía Blanca y Quequén, que son los puertos del sur de la provincia de Buenos Aires, representaron de manera conjunta el 7% de la soja negociada.

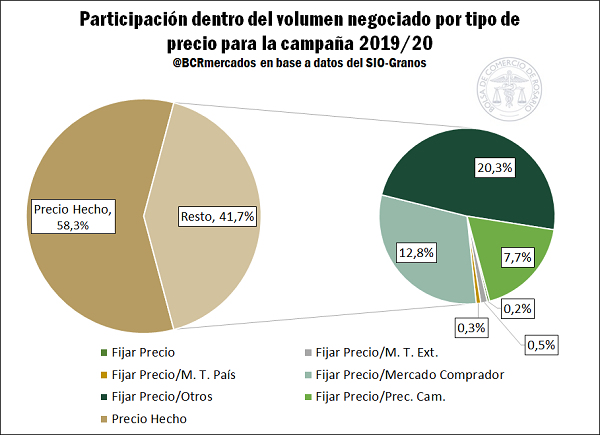

Por el lado de los precios de los contratos, aproximadamente, el 58% de los negocios fueron registrados inicialmente con precios hechos, mientras que el 41,7% se repartió en diferentes tipos de fijaciones. De esta manera, el 20,3% del total de toneladas registradas presentaron fijación a través de precios no estandarizados (“Fijar Precio/Otros”), mientras que el 12,8% del total se fijaría por los valores del “Mercado Comprador” y el 7,7% por medio de “Precios Cámara”.

MÁS INFORMACIÓN AGROPECUARIA CLIQUEÁ AQUí

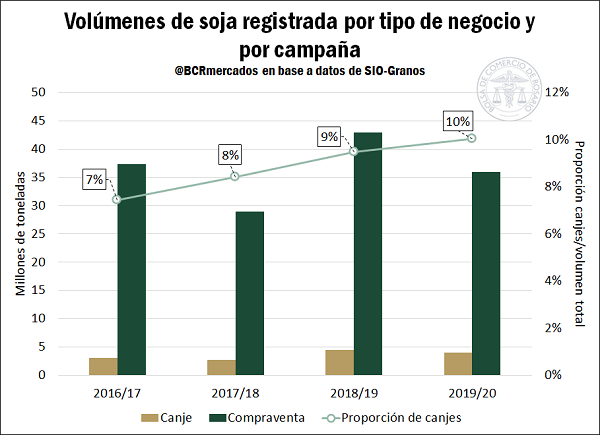

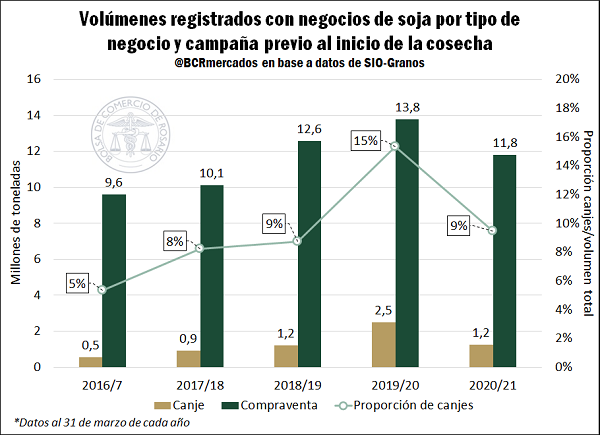

En cuanto a los tipos de negocios que se realizaron en este último año, del tonelaje negociado a nivel país aproximadamente el 10% correspondieron a canjes de granos. Es decir que 1 de cada 10 toneladas que se registraron supuso un intercambio no monetario entre algunas de las partes intervinientes. Esto representa el mayor registro de las últimas campañas y refuerza la tendencia de mayores proporciones de canjes a medida que pasan las campañas.

Campaña 2020/21

Realizando un análisis similar al anterior, pero comparando la situación que se tiene antes de los inicios de campaña, se puede vislumbrar que la proporción de negocios de canje ha retornado a valores cercanos al 9% para la campaña 2020/21, lo que supone una caída de casi 6 puntos porcentuales respecto al ciclo pasado a esta misma altura del año, pero aproximándose a los valores del período 2018/19. Además, ya se ha comprometido con negocios en SIO-Granos el 28% de la producción esperada para este nuevo ciclo comercial (45 Mt). Este registro se encuentra por encima del promedio de las últimas 5 campañas (24%), pero por detrás del 32% que se tenía en el período comercial pasado

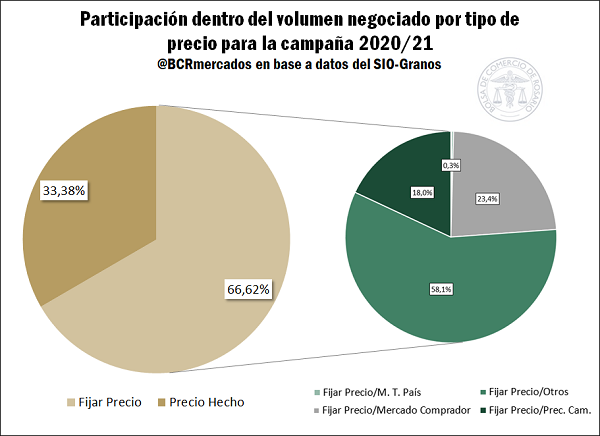

Por otro lado, el tonelaje negociado al 31 de marzo del 2021 revela que el 66,6% de los negocios se realizaron con precios “A fijar” para esta nueva cosecha. De este total, el 58% corresponde al segmento de fijación de “Otros precios”, el 23% fija por los valores del “Mercado Comprador” y un 18% lo hace a través de los “Precios Cámara”.

Fuente: Alberto Lugones – Emilce Terré BCR