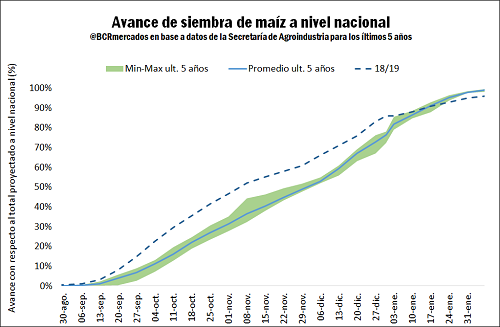

Este año en Argentina se sembró un 26% más de maíz que el promedio de los últimos 5 años y, para mediados de noviembre, las labores registraban un adelanto relativo de 15 puntos porcentuales respecto al último lustro. Con buenas perspectivas de rindes, especialmente en la Región Núcleo, se espera un ingente ingreso de cereal a los puertos del Gran Rosario entre fines de febrero y la primera mitad de abril. Los negocios de soja, en tanto, se han relegado a la espera de definiciones políticas en las negociaciones entre China y Estados Unidos.

A mediados de noviembre, las siembras de maíz en Argentina mostraban un adelanto de 15 puntos porcentuales respecto al promedio de los últimos 5 años, señalando un mayor protagonismo de los planteos tempranos o de primera. En efecto, al 15-Nov se había completado más del 55% del área de intención, cuando el promedio de los últimos 5 años a la misma fecha es del 40%, y el máximo en este último lustro había sido 46%.

Sumado a ello, GEA-BCR estima que a nivel país se sembraron casi 6,7 millones de hectáreas con maíz para destino comercial. Ello es 1,35 millones de hectáreas más que el promedio de los últimos 5 años.

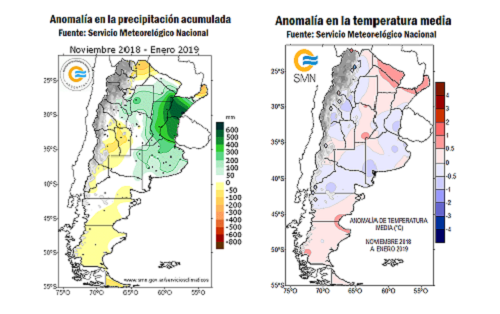

Del lado de los rindes, se descuenta que la productividad promedio superará los magros resultados de la campaña 2017/18, diezmada por la sequía, pero más aún, gracias a las abundantes precipitaciones acaecidas sobre la región central en momentos críticos, pueden proyectarse rindes promedios superiores a la media histórica en torno a los 82 quintales por hectárea.

En el centro de Córdoba los valores se han mantenido sobre el promedio histórico, pero en el norte de Buenos Aires y gran parte de Santa Fe los valores han superado a los normal entre 100 y 300 milímetros según datos del Servicio Meteorológico Nacional. La temperaturas medias en los meses de noviembre a enero, por su parte, también han ayudado al desarrollo de los cultivos debido a que se han mantenido por debajo de lo normal en toda la región núcleo con excepción de Córdoba, , donde se han observado temperaturas medias en menos de 0,5 C° por encima de lo normal.

En resumen, no sólo hay más hectáreas de maíz sembradas más temprano, sino que merced a los altos rendimientos, se obtendría en la campaña 2018/19 una producción récord de 46,5 millones de toneladas, 14 Mt más que el año pasado y un 6% más a lo esperado un mes atrás.

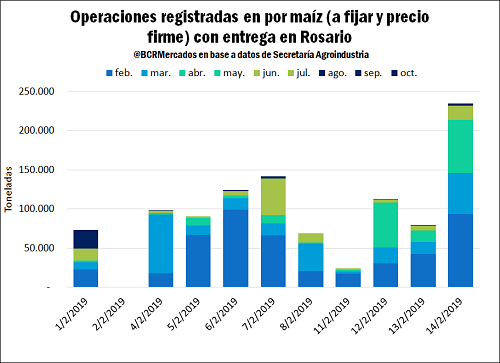

En este contexto, se espera que los despachos de maíz a puerto en los últimos días de febrero, todo el mes de marzo y primera mitad de abril superen con creces los de los últimos años, pudiendo incluso romper las marcas previas. Hay más maíz más temprano, a la exportación le cierran los números para hacer negocios y el productor se ve tentado de vender luego de la magra campaña gruesa 2017/18 y en un contexto de alto costo de financiamiento. Esta semana en particular, se notó un fuerte volumen de operatoria en el día jueves 14 de febrero cuando se negociaron más de 234 mil toneladas de maíz, principalmente para entrega en el Gran Rosario en febrero, marzo y abril. En los últimos 7 días se negoció un total aproximado de 518 mil toneladas, valor muy similar a las 528 mil toneladas negociadas la semana pasada.

En materia de precios, se notó una fuerte caída en el valor del disponible coincidiendo con el arribo de la oferta de maíz a los mercados. Según la Cámara Arbitral de Cereales de la BCR, el precio fijado el día jueves 14 fue de $ 5.310 pesos la tonelada, $ 270/t por debajo de lo negociado 7 días atrás. Medido en dólares la caída fue de casi US$ 9/t equivalente a un valor de 139,66 al día jueves 14. Para los precios con entrega en diferido, se negoció en la semana precios para entrega en febrero-marzo de alrededor de US$ 140/t. El día jueves particularmente a este precio se negociaron en el registro oficial un volumen total de 85 mil toneladas, más otras 10 mil toneladas a US$ 145/t para la entrega entre el 10 de marzo y el 10 de abril y 20 mil toneladas a descargar entre el 1ro y el 30 de abril.

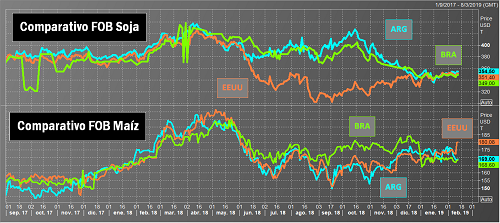

Los precios FOB de exportación del maíz argentino, en tanto, ganaron competitividad en las últimas sesiones frente a competidores claves, alentando la concreción de negocios. Con valores domésticos (FAS) en torno a los US$ 140/t para la posición marzo, el FAS teórico de US$ 142,44 estimado por DIyEE-BCR señala márgenes netos ajustados para anotar ventas para el corto plazo, ya que a partir de abril la brecha se cierra. De la mano de ello, repuntó la actividad del mercado exportador y se anotaron en la semana en curso ventas al exterior por casi 300.000 toneladas de maíz 2018/19 sólo hasta el día jueves, el mayor volumen semanal desde de enero.

Con la mejora de la oferta y las buenas condiciones para la comercialización internacional, las perspectivas de exportación de maíz argentino 2018/19 apuntan ahora a 29 millones de toneladas que, de alcanzarse, se trataría de una marca histórica para nuestro país, superando en 3 millones de toneladas el máximo registro anterior de la campaña 2016/17.

En cuanto a la soja, en tanto, desde que se renovó el optimismo por la marcha de las conversaciones bilaterales entre Estados Unidos y China la brecha entre el poroto estadounidense y el suramericano se ha cerrado. En este contexto, la competencia internacional se hace más feroz, y de la mano de las mejores perspectivas para la cosecha argentina los precios en Chicago han perdido posiciones al cierre de la semana.

En efecto, temperaturas más altas y mayores requerimientos de agua en etapas críticas del cultivo de primera favorecieron la absorción de los excesos hídricos en los lotes, y si bien los anegamientos ya han recortado 1 M ha de superficie a la soja entre los lotes que no pudieron sembrarse o resembrarse y las que no podrán cosecharse, las buenas perspectivas de rinde a nivel promedio nacional permite proyectar una producción total de 52 millones de toneladas, prácticamente un 50% superior a la magra campaña 2017/18 diezmada por la sequía.

En la plaza local, en tanto, se observaron muy pocos negocios por soja, tanto de la cosecha vieja (debido a que ya prácticamente no queda mercadería sin negociar) y de cosecha nueva. En este sentido, se ha estado privilegiando la comercialización del cereal para los meses de febrero-marzo y abril, por lo que se espera que lo negocios por la oleaginosa aparezcan recién a partir de nuevos datos sobre las conversaciones que se generan entre China y Estados Unidos. De tornarse hacia una resolución negativa al conflicto, es posible que a partir de marzo empiecen a llegar las órdenes de compra del gigante asiático.

En materia de precios, el valor fijado al jueves por la soja con entrega inmediata fue de $ 9.170/t según la CAC. Por la soja con entrega en mayo, en MATba el ajuste al día jueves 14 fue de US$ 240/t.

Fuente: Federico Di Yenno-Emilse Terré BCR