El proceso de alza sostenida y generalizada de los precios de los alimentos que experimentó Argentina en los últimos meses es un problema crucial, que afecta con mayor severidad a los estratos más vulnerables de la población. Entender sus causas es fundamental como condición sine qua non para combatirla.

Al respecto, en las últimas semanas se ha planteado que este aumento en los precios de muchos alimentos obedece principalmente a la suba internacional de los valores de los granos y al hecho de que Argentina sea un exportador neto de los mismos. Sin embargo, considerar el aumento en la cotización internacional de los commodities como la causa última de la inflación es no tomar en cuenta una multiplicidad de factores que posiblemente impacten mucho más.

En efecto, la inflación en Argentina responde a numerosas causas coyunturales y estructurales mucho más complejas que la mera suba en los precios internacionales de los granos. Entre éstas, pueden enumerarse en primer lugar los desequilibrios fiscales y monetarios, las restricciones en la oferta de productos e insumos, la elevada presión impositiva, la propia inflación de costos incluyendo los vinculados al transporte y la logística, la falta de competencia en determinados sectores con fenómenos de concentración, inercias inflacionarias a raíz de las propias expectativas sobre el sendero futuro del nivel general de precios y el tipo de cambio, magnificado por la persistencia de una economía bimonetaria altamente dependiente de la evolución del dólar, pujas en la distribución del ingreso, etc.

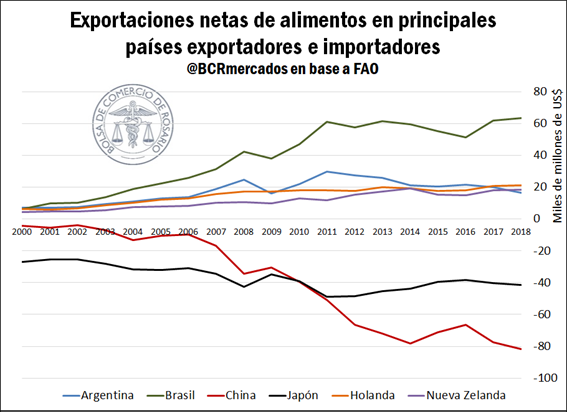

Un escenario por cierto complejo como todo lo que sucede habitualmente en economía, donde no hay explicaciones sencillas ni soluciones fáciles, y que determina en última instancia que la suba de precios de los alimentos sea más aguda en Argentina que en otras naciones comparables. A la luz de estos postulados, resulta entonces de interés ver qué sucede en países como Brasil o Estados Unidos, que se posicionan como los principales productores y exportadores de commodities agrícolas como soja y maíz a nivel mundial; Chile, Holanda, reconocidos abastecedores de distintos tipos de bienes primarios; China, principal importador global de alimentos, entre otros.

Inflación y suba del precio de los alimentos durante el 2020 en países seleccionados. Comparación con el caso argentino.

La República Federativa de Brasil es, según la FAO, líder mundial como exportador neto de alimentos. Así, aún a pesar de ser un país con más de 212 millones de habitantes, exporta muchos más alimentos de los que importa. Específicamente, nuestro vecino país se constituye como principal exportador mundial de poroto de soja y segundo mayor exportador de maíz (solo por detrás de Estados Unidos). Es, asimismo, el principal despachante de carne bovina y aviar al mundo, en tanto ocupa el segundo puesto en envíos de carne porcina, nuevamente, por detrás de EEUU.

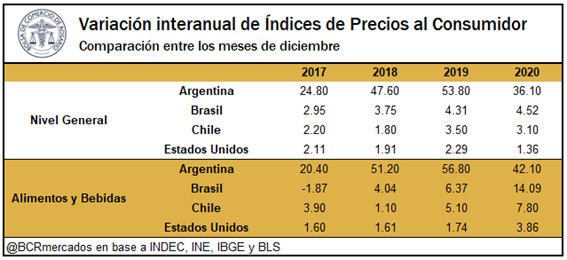

A partir del establecimiento del Plan Real en 1995, Brasil cortó con décadas de inflación alta. Desde entonces, sólo en tres de los últimos 25 años nuestro vecino país ha tenido inflación de dos dígitos, y nunca superando más del 13% de inflación en un año. En los últimos cinco años, la inflación en Brasil se ha encontrado por debajo del 7% interanual, cerrando el año 2020 con una evolución de su índice de precios al consumidor en niveles inferiores al 5%.

El caso de Chile, vecino y socio comercial, a pesar de no ser un importante productor de alimentos sí se constituye como principal exportador de otras materias primas como el cobre, aunque registra una inflación baja desde hace décadas. Chile fue, en 1990, el segundo país en el mundo en implementar un régimen de metas de inflación, después de Nueva Zelanda en 1989. Este régimen fue sostenido en el tiempo, pasando en 1990 de una inflación del 27% a una inflación en el rango del 2% al 4% anual desde el 2002 a la fecha.

Veamos el caso de Estados Unidos de América, quien junto con Brasil se erige como uno de los abastecedores líderes de alimentos al mundo. En este país, la inflación no supera el 6% desde 1982, cerrando el 2020 con una suba de precios del 1,36% anual. Otros exportadores netos de relevancia global, como Holanda y Nueva Zelanda, acumularon una tasa de inflación del 1,18% y 1,71% anual, respectivamente.

Incluso, tampoco se observa un nivel de alta inflación en países importadores netos de alimentos el año pasado, incluso a pesar de verse forzados a abastecerse a precios más altos. China, principal importador neto de alimentos, registró un alza del nivel general de precios del 2,5% y Japón una deflación cercana al 0,06%. En naciones de gran relevancia en el comercio internacional como Alemania e Irlanda, en tanto, el año pasado se registraron incluso índices de deflación del 0,3% y 1%, respectivamente.

Argentina, en tanto, viene sufriendo desde hace casi dos décadas un fenómeno de alta inflación. La tasa anual de crecimiento del nivel general de precios se ubica en dos dígitos desde el 2002 a la fecha, con picos de hasta el 50%. El siguiente gráfico muestra el índice deflactor del PBI para Argentina, Brasil y Chile desde 1997 a la fecha, facilitando la observación de los hechos mencionados. El deflactor del PIB es un índice de precios que calcula la variación de los precios de una economía en un periodo determinado utilizando para ello el producto interior bruto (PIB), y sirve para conocer qué proporción del crecimiento en la actividad económica se debe exclusivamente a un aumento de precios y no de volúmenes producidos.

En el año 2020, la economía global resultó duramente golpeada por la pandemia COVID-19 durante gran parte del primer semestre, exigiendo a las administraciones centrales la implementación de paquetes de estímulo, sea a través de mayor gasto público, incluyendo los subsidios directos a los alimentos para la población más vulnerable, o mediante recortes a la tasa de interés de referencia monetaria. Argentina no resultó ajena al contexto internacional, implementando diversos programas que buscaban sostener el nivel de actividad, contener el aumento de la pobreza e indigencia y evitar la generalización de procesos de concursos y quiebras de empresas claves del entramado productivo. Con la posibilidad de tomar deuda en el exterior prácticamente vedada a raíz del default del 2019 y en el contexto de un proceso de prácticamente dos años de salida de capitales, caída de las reservas internacionales netas en poder del BCRA y recesión económica, el creciente déficit fiscal se financió mayormente con emisión monetaria.

Este aumento en la oferta de dinero no se trasladó inmediatamente a precios frente a la fuerte caída de la velocidad de circulación como consecuencia de las medidas de aislamiento primero y distanciamiento después, social obligatorio (ASPO y DISPO). Sin embargo, en la medida que una porción creciente de la economía retoma su nivel de actividad pre-pandemia, la tasa de aumento de los precios comienza a acelerarse, fundamentalmente para aquellos bienes y servicios no regulados.

Pasando ya a lo que fue el segundo semestre del 2020 y lo que va del 2021, se afianzó la tendencia alcista del precio internacional de los commodities agrícolas, de la mano de la recomposición de la demanda asiática y los problemas climáticos que afectaron las siembras y el desarrollo de los cultivos en gran parte del sur de Brasil y el centro y norte de Argentina, al tiempo que se escurrían las reservas de inventario de soja y maíz en Estados Unidos.

Sin embargo, veremos más adelante que la incidencia del precio de los granos sobre los bienes finales de consumo es menor a la que se piensa. Puede verse por caso que Chile, Brasil, Estados Unidos, Holanda, Nueva Zelanda, Irlanda, China y Alemania no tuvieron la magnitud de subas de precios que registro Argentina en 2020 luego de este incremento en el precio internacional de los granos, sean éstos netos exportadores o importadores de alimentos. Esto es válido tanto para el índice de precios al consumidor nivel general así como para la medición específica de precios de alimentos y bebidas. La diferencia es que Argentina viene de una crisis macroeconómica y social muy profunda, agravada por la pandemia, y con un default en su deuda pública externa y en algunos casos, en la privada también. A eso se le suman los factores y causas inflacionarias citadas al inicio de naturaleza algunas estructurales y otras coyunturales. Por eso Argentina tiene los registros inflacionarios que tiene y el resto de los países tienen tasas menores.

MÁS INFORMACIÓN AGROPECUARIA CLIQUEÁ AQUí

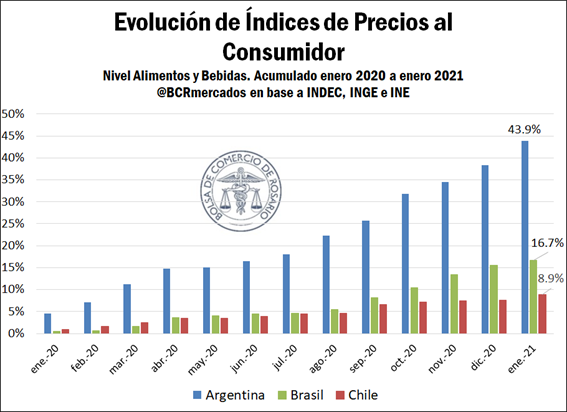

Un dato llamativo: Comparativamente, el aumento en los precios de los alimentos en Argentina fue menor que el registrado en Brasil y Chile si lo comparamos con el incremento en el índice de precios al consumidor nivel general registrado en cada país

El precio de los alimentos subió en las tres naciones sudamericanas, tal como muestra el gráfico y cuadro expuesto. Sin embargo, la diferencia entre la evolución del nivel general de precios y los precios de alimentos y bebidas es mucho más pronunciada en Brasil y Chile que en Argentina. En este sentido, en Argentina la suba en Alimentos y Bebidas es un 17% superior al incremento del IPC general, cuando en Brasil esta diferencia asciende al 212% y en Chile a 152%. En el caso de Estados Unidos los alimentos subieron casi tres veces más que el nivel general de los precios.

El diferencial más bajo entre el precio de los alimentos y el índice general en Argentina obedece en parte a los efectos de las políticas públicas implementadas que recibieron la denominación de precios máximos y precios cuidados aplicadas a los alimentos. De todos modos, en enero y febrero de 2021 algunos sectores iban solicitando al Gobierno actualizaciones en los precios fijados en estos programas, ante el avance de la inflación de costos.

Para el caso de Brasil, el salto inflacionario en alimentos observado en 2020 en parte puede ser explicado por una mayor depreciación del real, que el Banco Central busca neutralizar a través de la política monetaria más restrictiva. Para combatir los efectos más adversos de la suba de los alimentos, el gobierno brasilero ha optado por ampliar el programa Bolsa Familia, similar a la Asignación Universal por Hijo argentina, tanto en número de beneficiarios como en los montos abonados, siempre atados al cumplimiento de los calendarios de vacunación y la asistencia a la escuela. Actualmente el programa alcanza a cerca de 14 millones de familias.

Si bien estas medidas tienen un correlato similar a las adoptadas en nuestro país, la historia inflacionaria reciente, especialmente en el 2018 y 2019 como puede verse en el cuadro, ha resultado en una pérdida de confianza en la capacidad de reserva de valor de nuestra moneda nacional, afectando negativamente los resultados obtenidos.

Se observa así que con una mayor relevancia exportadora, Brasil no sufre de una inflación tan elevada como Argentina. En este contexto, atribuir la evolución del IPC argentino exclusivamente a los cambios en los precios de los alimentos es también cuanto menos apresurado. La Canasta Básica Total pondera al nivel Alimentos y Bebidas en un 29% para la Región Pampeana, con un restante 71% de la canasta distribuida entre los gastos realizados en vivienda, ropa, transporte, entre otros bienes y servicios. A nivel país, la ponderación es apenas superior al 30%. Además, el incremento del 42% en el rubro alimentos y bebidas en el 2020 fue ampliamente superado por la suba del 60% en prendas de vestir y calzado, y del 48% en recreación y cultura.

El peso de los granos en el precio en góndola de los alimentos: puntos destacados sobre el debate de la incidencia del aumento en la cotización internacional de los granos sobre el precio de los alimentos para el consumidor

Si bien los granos son un insumo básico en las industrias productoras de alimentos terminados, su peso relativo en el precio en góndola de los alimentos es menor en comparación con el peso de la carga tributaria o la participación de otros eslabones de la cadena. Actualmente, existen varios estudios técnicos que demuestran esto.

Según un informe recientemente presentado por la Bolsa de Cereales de Buenos Aires (BCBA), a la Mesa Intersectorial de Trigo donde la participa la Bolsa de Comercio de Rosario, el costo del trigo y la harina representa apenas el 13% del precio final del pan. La fundación FADA fue más allá en su análisis, separando el precio del trigo de los impuestos que atañen a su producción, mostrando en su último informe al respecto que el impacto del precio del cereal per se en el precio del pan es de un 10,6%.

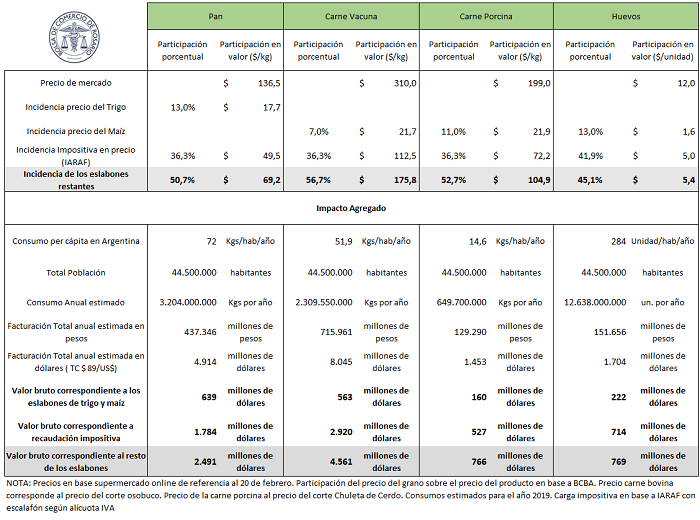

Lo mismo sucedería con el precio de la carne, pudiendo demostrarse que el impacto del precio del grano que se usa como alimento del animal no influye decisivamente en el precio final de venta al consumidor. Siguiendo nuevamente a BCBA, en un corte típico cómo el asado, la influencia del precio del maíz sobre el precio en góndola alcanza un 7%, mientras la carga tributaria representaría más del 30% del precio según informe del año 2020 del IARAF (Instituto Argentino de Análisis Fiscal).

Podemos extender este análisis desde una perspectiva macroeconómica, para relacionar qué parte de la facturación a nivel nacional se reparte entre la cadena de granos y el resto de los sectores económicos y eslabones de la cadena intervinientes con la participación del componente impositivo. Para esto, tomamos coeficientes citados del trabajo presentado por la Bolsa de Cereales de Buenos Aires (pan y carne vacuna), otros relevados por nosotros y el examen de incidencia de tributación sobre precio de alimentos del Instituto IARAF del año 2020. Se trata de un análisis preliminar que hemos formulado y donde las estimaciones deben tomarse con prudencia. Se realiza simplemente para ver que parte de la posible facturación a nivel nacional le corresponde a cada eslabón de la cadena y al componente tributario. Se tomaron 4 productos: pan, carne vacuna, carne porcina y huevos.

Analizando de forma detallada el impacto del eslabón agrícola sobre estos 4 productos alimenticios clave de la mesa de los argentinos, podemos ver que en ninguno de ellos la incidencia superaría el 20%.

En el caso del pan, con un consumo estimado en torno a los 72 kilogramos por año por habitante, el eslabón trigo representaría apenas el 13% de una facturación anual total de la cadena, es decir, concentraría una facturación de US$ 639 millones, de los US$ 4.914 millones que los argentinos gastan en este producto. El Estado en sus diferentes estratos percibiría estimativamente US$ 1.784 millones, mientras el resto de los eslabones se repartirían $ 2.491 millones.

En el caso de la carne vacuna, con una facturación anual estimada en US$ 8.000 millones en el sector, utilizando el supuesto de la representatividad del corte seleccionado, la cadena de maíz concentraría solo US$ 563 millones, con el Estado percibiendo ingresos por US$ 2.900 millones, y el resto de los eslabones repartiéndose unos US$ 4.561 millones. En la carne de cerdo la participación del costo de los granos sería del 11% del precio en góndola, con ingresos estimados asociados a la cadenas granarías por ventas al mercado interno en US$ 160 millones. El resto de los eslabones percibirían US$ 766 millones y el Estado –en sus diversas jurisdicciones- obteniendo US$ 527 millones erogados por los ciudadanos del país.

En cuanto a los huevos, cuya venta está alcanzada actualmente por una alícuota de IVA del 21%, tendría una facturación anual estimada en US$ 1.704 millones, el peso tributario sobre el precio de venta alcanzaría el 41,9%, más que la incidencia de la cadena del maíz, y más que el resto de los sectores sumados. Reiteramos que el peso tributario lo medimos conforme a las estimaciones de IARAF.

En vista de lo desarrollado, es evidente que los ciclos alcistas de commodities agrícolas difícilmente puedan considerarse la causa última del fenómeno de alta inflación sostenida en Argentina. Como indicamos al principio, la evolución del nivel general de precios en nuestro país responde a numerosas causas coyunturales y estructurales mucho más complejas que la mera suba en los precios internacionales de los granos. Es un fenómeno sumamente difícil de abordar.

El elemento positivo es que estos ciclos alcistas han contribuido en gran medida para mejorar el resultado de la balanza comercial. La suba de los precios internacionales favorece al Estado al incrementar la recaudación, al mismo tiempo que el ingreso de divisas estabiliza al menos temporalmente las tensiones del mercado cambiario, con la importancia que tiene este último como ancla nominal para los precios. Elementos positivos que no deben soslayarse al analizar la problemática.

Fuente: Julio Calzada – Guido D’Angelo – Emilce Terré – Javier Treboux BCR