La reducción de los derechos de exportación del 7,5% al 5,5% para el trigo y la cebada, anunciada por el presidente Javier Milei, llega en el momento más crítico del calendario agrícola: el tramo final de decisiones de siembra para la campaña 2026/27, con fertilizantes y combustibles en máximos históricos que habían llevado el margen neto del trigo en campo alquilado a una pérdida de 103 dólares por hectárea. El impacto fiscal de la medida sobre la campaña en curso se estima en apenas 29 millones de dólares, un costo acotado que el propio mercado podría compensar si la rebaja incentiva mayores exportaciones.

El momento del anuncio no es menor. Al 21 de mayo, la siembra de trigo había avanzado sobre el 3% del área de intención y la de cebada sobre el 6%, según datos de la Secretaría de Agricultura. En cebada, el 92% de la producción se concentra en la provincia de Buenos Aires, mientras que el trigo muestra avances más distribuidos geográficamente, con el norte argentino y Entre Ríos liderando las labores con una cobertura promedio del 30% de la superficie a implantar. Las decisiones sobre área, densidad y paquete tecnológico todavía están abiertas.

El problema de fondo era el costo. La suba de combustibles y fertilizantes derivada del conflicto en Medio Oriente llevó la relación urea-trigo al nivel más alto de la historia: nunca antes había hecho falta entregar tantos kilos de trigo para comprar uno de urea. Fertilizantes y fletes llegaron a explicar en conjunto el 54% de los costos de producción del cereal, incluso para un campo modelo ubicado a 150 kilómetros del puerto de Rosario. En ese escenario, el margen neto en campo propio quedaba en 94 dólares por hectárea según estimaciones de GEA-BCR, y se desplomaba a una pérdida de 103 dólares en el caso del campo alquilado.

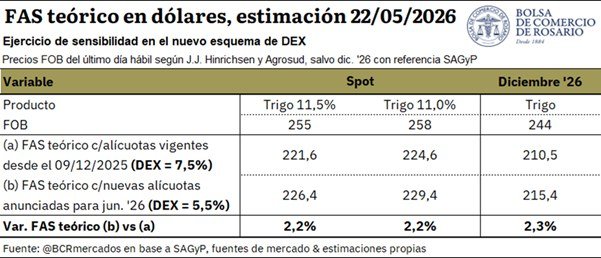

La baja de dos puntos en las retenciones no resuelve ese cuadro de un plumazo, pero aporta oxígeno concreto. Según el análisis de GEA-BCR, de implementarse la medida, el FAS teórico del trigo mejoraría entre 4,8 y 4,9 dólares por tonelada, lo que representa una mejora de entre 2,2% y 2,3% en la capacidad de pago compradora tanto para posiciones con descarga próxima como para la nueva cosecha. La medida aún no ha sido oficializada en el Boletín Oficial y recién regiría desde junio.

Te puede interesar

Pronóstico de lluvias hasta el 1 de junio

8 años de prisión por rotura de silobolsas y vandalismo rural: proyecto de ley

El Gobierno reglamentó el RIMI: amortización acelerada en Ganancias y devolución de IVA para inversiones agropecuarias en riego, antigranizo y hacienda

Dos proyectos en Diputados buscan eliminar las retenciones al agro en tres y cuatro años y quitarle al Ejecutivo la facultad de modificarlas por decreto

El Gobierno impulsa una nueva ley de biocombustibles: mercado libre, cortes más altos y vehículos flex fuel

Elevan al 96% las chances de un “Súper Niño” para fines de 2026: advierten por inundaciones y posible traslado de hacienda

Ya rige la nueva escala salarial del trabajador rural: cuánto cobra cada categoría desde mayo

Google ahora te deja elegir qué medio ver primero: activá Ruralnet en un click y cambiá tu forma de informarte

El impacto fiscal sobre la campaña en curso es acotado. Para el trigo, resta exportar 5,3 millones de toneladas de las 19 millones estimadas para todo el ciclo; para la cebada, el remanente es de 700.000 toneladas entre la cervecera y la forrajera. A precios FOB promedio para el período junio-noviembre, el costo fiscal asciende a 26,2 millones de dólares para el trigo y 3,3 millones para la cebada. Y si la rebaja incentiva mayores ventas externas y las exportaciones trigueras del ciclo 2025/26 escalan a 20 millones de toneladas, ese costo se reduciría a apenas 12,7 millones de dólares.

Para la campaña 2026/27 las proyecciones son más preliminares, pero el costo fiscal total de la medida se estima en 78 millones de dólares entre ambos cultivos, una cifra que podría quedar compensada por el aumento en producción y exportaciones si las siembras responden al estímulo. Como referencia, si las exportaciones trigueras 2026/27 suben a 13,5 millones de toneladas, el costo fiscal cae a 47 millones; si escalan a 14,5 millones, baja a 34 millones.

Sobre el horizonte climático de la próxima campaña, hay una señal que el sector ya monitorea de cerca. Según la actualización del IRI del 19 de mayo de 2026, el sistema climático está dejando atrás la neutralidad y avanzando rápidamente hacia condiciones El Niño, con una probabilidad de ocurrencia cercana al 100% hasta el verano austral inclusive. Para la Argentina, este fenómeno suele asociarse con lluvias por encima de lo normal entre octubre y marzo, con un impacto positivo mayor sobre la cosecha gruesa que sobre la fina. La advertencia de los especialistas es clara: el beneficio llega siempre que no se produzcan excesos hídricos que comprometan la producción o la logística.

La baja de retenciones para el trigo y la cebada llega como una señal en el momento justo, pero su impacto real sobre el área sembrada y la inversión tecnológica de la campaña 2026/27 dependerá de cuánto logre compensar una estructura de costos que, por ahora, sigue siendo la más exigente de los últimos años. El mercado, el clima y el Boletín Oficial tienen la palabra.