En Brasil cae la estimación de producción de soja pero el rápido avance de la cosecha y el contexto internacional permiten un álgido flujo de exportaciones, en tanto que Argentina se aboca al embarque de maíz. Si bien se pronostican lluvias para los próximos días, se espera que éstas no revistan la gravedad suficiente como para retrasar significativamente la zafra.

Los efectos adversos de las altas temperaturas y la sequía que afectaron zonas sojeras claves de Brasil se materializaron en una reducción de la producción estimada en el último GAIN Report, publicado por la corresponsalía brasileña del Departamento de Agricultura de los Estados Unidos (USDA). Si bien el informe mantuvo el área sembrada de soja 2018/19 en 36 millones de hectáreas, los rindes se redujeron a 32 qq/ha. La caída en el rendimiento resulta entonces en una producción que se ubicaría en torno a 115,5 Mt, por debajo del objetivo de inicios de campaña cuando los agricultores brasileños esperaban cosechar la cifra récord de 120,3 Mt.

La siembra de la oleaginosa en el extenso país sudamericano se adelantó esta campaña alentada por el clima benévolo, y el ritmo de cosecha mantuvo esta tendencia. De acuerdo con los datos publicados el lunes por la consultora AgRural, la cosecha en Brasil ya avanzó sobre el 45% de los lotes de soja. El ritmo de cosecha es ampliamente superior al de la campaña pasada, cuando a igual fecha se llevaba cosechado un 20% menos, y se encuentra 27 pp por encima del promedio de los últimos cinco años.

El rápido avance de la zafra en Brasil anticipó la disponibilidad de mercadería para exportación, lo cual fue muy bien recibido por el mercado global, especialmente China que se encuentra en plenas negociaciones para resolver el conflicto comercial con Estados Unidos.

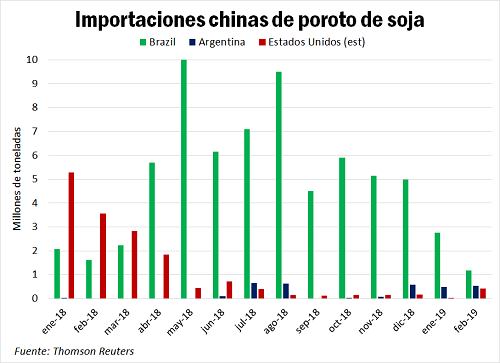

A la fecha, en Brasil ya se negoció el 99% de la soja 2017/18 y los stocks cayeron hasta mínimos históricos en el gigante sudamericano, que asumió la tarea de abastecer a China ante la ausencia en el mercado de Estados Unidos. El gráfico a continuación muestra cómo a medida que los embarques de Estados Unidos comenzaron en mermar en el mes de abril, las exportaciones de Brasil comenzaron a tomar un fuerte impulso, alcanzando su mayor marca en el mes de mayo. Respecto a la campaña 2018/19, que formalmente empezó en Brasil el 1ro de febrero, si bien las condiciones están dadas para un rápido ritmo de comercialización, éste se mantiene cercano al promedio de los últimos años (33% a finales de enero) ya que los productores mantienen la ilusión de una recuperación en los precios.

En nuestro país, en tanto, las cosechadoras recién comenzaron a avanzar sobre los primeros lotes de soja temprana y se espera que la trilla tome fuerza en el mes de marzo. Los cultivos relevados por GEA en zona núcleo llegarían en óptimas condiciones a cosecha. Las lluvias del fin de semana pasado dejaron más de 30 mm en el 92% de la región, superando los 50 mm en el 42% del área. Las oportunas precipitaciones mejoraron la condición de la oleaginosa elevando los rindes promedio esperados para zona GEA de 38 qq/ha a 40 qq/ha. Se eleva entonces la estimación de producción en 1 millón de toneladas respecto de los números de la semana pasada. De cara al mes de marzo, la atención de los productores estará puesta en las temperaturas mínimas que pueda traer este mes, pero si prevalece el buen clima, la región cosecharía 5,1 Mt más que la campaña anterior.

El maíz, por su parte, está en carrera para cumplir un promisorio trimestre de embarque, siempre que las lluvias no demoren significativamente el avance de la cosecha. De momento, si bien están pronosticadas nuevas precipitaciones para lunes y martes, se espera que los milímetros acumulados sean modestos y no generen significativas interrupciones en la logística de salida del grano.

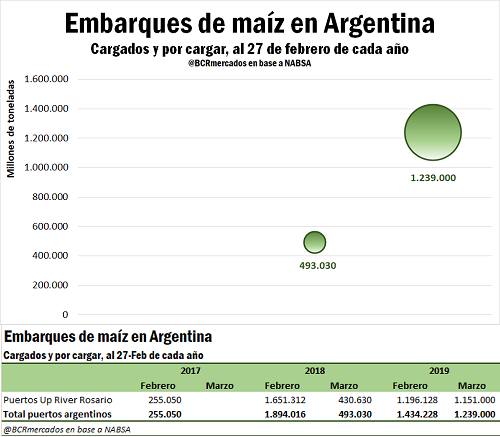

En relación a los embarques, según datos de NABSA, febrero cierra con una programación de carga de buques con maíz para las próximas dos semanas de 1,24 millones de toneladas, de las cuales 1,15 millones (el 93%) se despacharían desde los puertos del Gran Rosario. Este número casi triplica los embarques programados a la misma fecha del año pasado.

A inicios de 2018 se verificó un volumen más alto de embarques de maíz en el mes de febrero atado al rápido avance de la cosecha en el contexto de la feroz sequía, y antes que las abundantes precipitaciones que llegaron en abril de 2018 compliquen la logística. Este año, bajo condiciones en comparación más normales, la voluminosa cosecha de maíz que se está levantando en estas semanas está más atada a la mayor participación relativa de las siembras tempranas en los planteos productivos.

En tanto ello ocurre, el maíz continúa siendo el producto más negociado en el mercado local, especialmente para la entrega inmediata. Se destaca que casi la totalidad de los compradores están activos. En cuanto a valores, para la entrega inmediata las ofertas abiertas de compra en la semana fluctuaron entre los $ 5.200 y $ 5.300 por tonelada, o US$ 135/t en algunas sesiones. El valor publicado el jueves por la Cámara Arbitral de Cereales fue de $ 5.260/t, $ 240/t por debajo del precio publicado el jueves pasado. Medido en dólares el precio CAC cayó US$ 4,8/t en la semana, posicionándose en US$ 135/t el jueves. Para lo que son las posiciones diferidas, el grueso de los negocios se concentra en el maíz temprano, manteniéndose muy activa la posición para descarga en abril y mayo por valores en torno a los US$ 135/t, aunque los vendedores querrían que se repitan los US$ 140/t de la semana anterior. Para el maíz tardío o de segunda a entregar en junio/julio, finalmente, las puntas compradoras caen a $ 130/t.

Respecto a la soja, lo más destacado de la semana fue el creciente interés de los compradores por la mercadería con entrega en abril/mayo. También hubo varios compradores activos en soja con descarga inmediata y entregas cortas (8 y 15 de marzo). La oferta abierta por la oleaginosa fue de $9.200/t el lunes cayendo a $ 9.000/t en la sesión del jueves. La actividad en el mercado de la oleaginosa fue modesta en general ya que las negociaciones esta semana volvieron a concentrarse en el maíz. El precio publicado por la Cámara Arbitral de Cereales el jueves fue de $ 9.205/t, mostrando una caída semanal jueves contra jueves de $ 295/t. El retroceso del precio en dólares fue de US$ 5,2 /t en la semana, llegando a los US$ 236,3/t el jueves.

En Chicago en tanto, a principios de la semana se evidenció un repunte del precio de la soja de la mano del comunicado del Secretario de Agricultura de Estados Unidos en el cierre del día viernes. Perdue informó que China se había comprometido a comprar 10 millones de toneladas de soja estadounidense, aunque no se especificó el marco temporal de las adquisiciones. A esto se le sumaron las auspiciosas señales emitidas por el Presidente estadounidense Donald Trump el fin de semana, calificando de positivos los avances de las negociaciones bilaterales y postergando la fecha límite de acuerdo tras la cual aumentaría aranceles nuevamente. Lo trascendido impulsó al contrato CBOT Mayo hasta US$ 339,89 el día lunes.

Sin embargo, la falta de definiciones concretas comenzó a desinflar el mercado hacia el cierre de la semana. El contrato CBOT Mayo ajustó el jueves en US$ 334,47/t, US$ 5,47/t por debajo de su precio de ajuste del lunes. Las señales continúan siendo contradictorias. Por un lado, algunos operadores consultados por Reuters ven dificultosa la realización de las compras acordadas por China de 10 Mt de soja estadounidense, con la ventaja estacional que tiene la entrada al mercado de la competitiva soja brasileña. Por otro lado, sin embargo, el Departamento de Agricultura de los Estados Unidos informó ventas de exportación de soja semanales al 21/02 por 2,19 Mt, casi duplicando las expectativas más optimistas que iban de 500.000 a 1,15 Mt mientras que trascendió que la estatal china Sinograin vendió porotos de soja a industrias privadas en Asia para liberar espacio de almacenamiento y poder recibir soja adquirida, especulándose que el grano provenga de EEUU, aunque no hay certezas. Vale recordar que en los últimos meses las compañías estatales Sinograin y Cofco adquirieron más de 5 Mt de soja a Estados Unidos por instrucción del gobierno, que necesita dar muestras de buena voluntad negociadora al país americano.

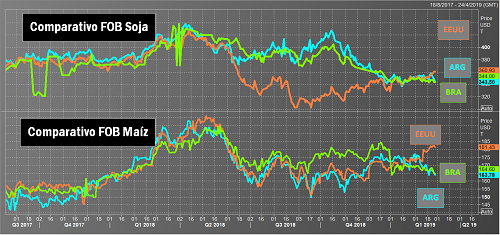

Puede verse en el último gráfico la evolución de los precios FOB para los tres principales orígenes de soja y maíz. La estacionalidad de la oferta de soja y maíz en Sudamérica ha permitido que estos orígenes ganen competitividad en el mercado internacional, sobre todo en maíz. En el caso de la soja, la expectativa de una resolución favorable del conflicto comercial entre China y Estados Unidos ha erosionado completamente el gap de los precios, y el valor de exportación norteamericano muestra desde entonces una suba pronunciada en relación al FOB argentino y brasileño.

Fuente: Desiré Sigaudo-Emilse Terré