El Departamento de Agricultura de los Estados Unidos publicó en febrero el “USDA Agricultural Projections to 2029”, un documento en el que realiza proyecciones para el sector agrícola en ese país para un período de diez años. Estas proyecciones se basan en suposiciones sobre condiciones macroeconómicas, políticas, climáticas y cuestiones internacionales, asumiendo la ausencia de shocks internos o externos en los mercados agrícolas.

En su informe, USDA asume una continuación en la disputa comercial entre Estados Unidos y China, y no fueron tomados en cuenta tratados recientes, como el acuerdo de “Fase Uno” con China, el acuerdo USMCA (firmado entre México – EE.UU. – Canadá) y el acuerdo de libre comercio entre Japón y Estados Unidos.

Se prevé que la demanda mundial y el comercio de productos agrícolas continúen aumentando hasta 2029/30, con el aumento en la demanda para alimentación humana y animal en las economías en desarrollo explicando la mayor parte del crecimiento del consumo mundial y las importaciones de productos agrícolas básicos.

A pesar de este aumento en la demanda, el organismo advierte sobre la seria competencia para las exportaciones de los Estados Unidos que representan Brasil, Argentina y Ucrania en los mercados de maíz y soja. En el mercado de trigo, el informe resalta la competencia de las exportaciones del Mar Negro y la Unión Europea, que han venido conquistando terreno en el último tiempo y se espera continúen incrementando su participación de mercado.

EE.UU. deberá enfrentar un dólar relativamente fuerte (aunque este iría debilitándose lentamente en el período), que atenta contra la competitividad de los productos estadounidenses, y el conflicto comercial con China. A pesar de esto, se espera que Estados Unidos siga siendo competitivo en los mercados agrícolas mundiales debido, en parte, a la calidad de sus productos y a la eficiencia de su mercado. Según este informe, EE.UU. ganaría participación en el mercado de maíz, pero perdería algo de terreno en los mercados de soja, trigo, algodón y arroz.

El principal efecto de la contienda comercial con China, según consigna el reporte, es el de presionar a los precios de los productos agrícolas a la baja, y a desincentivar la siembra de soja en los Estados Unidos, dado que los retornos de su producción perderán atractivo en relación a la siembra de maíz.

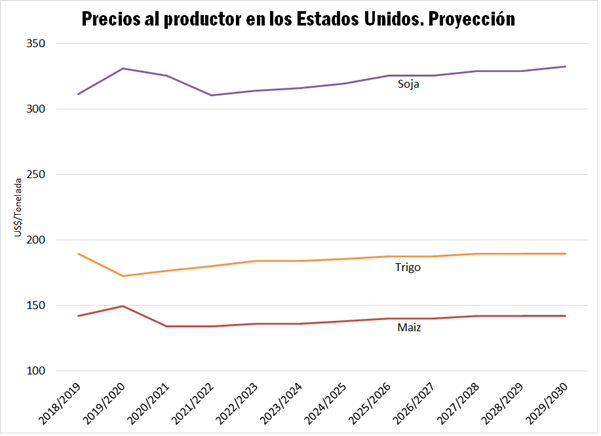

Se espera que los precios aumenten lentamente durante todo el período proyectado a partir de 2020/21 para la mayoría de los cultivos, con la excepción de la soja, para la que se espera que su precio disminuya en los próximos dos años, antes de subir a partir de entonces. Todos los cultivos analizados se espera terminen el período con un precio superior al que iniciaron el mismo.

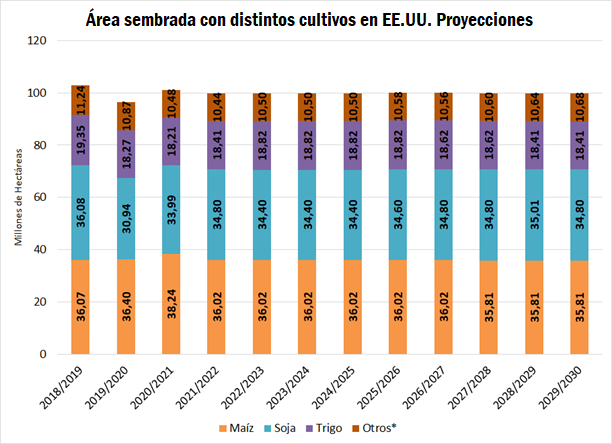

En cuanto a la siembra estadounidense, se espera que el área sembrada de los ocho principales cultivos (soja, maíz, trigo, sorgo, cebada, avena, arroz y algodón) se mantenga entre las 99,7 y las 100,2 millones de hectáreas en el período, bajando desde el pico de la 2018/19, en la que se sembraron 102,7 Mha.

Maíz

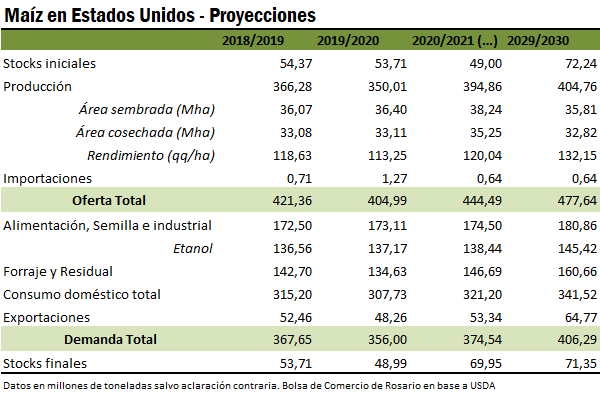

En relación al maíz, USDA espera que la producción se incremente en la próxima década, producto de un mayor rendimiento esperado, y de la posibilidad de que un cambio en los precios relativos incline a los farmers a sembrar maíz en detrimento de la soja.

Así el área se incrementaría hasta las 38,2 Mha en la campaña 2020/21, para caer por debajo de las 36 Mha hacia finales del período, más similar a los últimos años, a medida que el mercado tienda a alcanzar un nuevo equilibrio y la demanda de soja estadounidense reacomode precios relativos.

La mayor producción que se prevé para la campaña 2019/20, producto de una mayor área sembrada y mejores rendimientos, generará un impacto en los stocks que deprimirá los precios. Estos precios relativamente bajos incentivarán la demanda para forraje.

Además de esta tendencia al alza en la producción, USDA espera que la demanda interna para producción de etanol crezca durante todo el período un 6%, producto de una mayor demanda de exportación. A su vez, el uso para “Alimentación, Semilla e Industrial” también crecería a través del periodo en análisis.

USDA estima las exportaciones para la 2020/21 en 53,3 Mt, incrementándose por la mayor demanda externa de países en desarrollo para alimentación de animales. Entre puntas, EE.UU. vería incrementadas sus exportaciones de maíz en un 34%, aumentando su participación en el comercio internacional hasta el 31,6% para la campaña 2029/30.

Soja

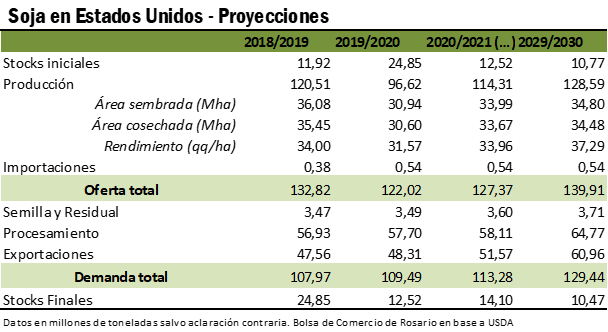

Por el lado de la soja, luego de una campaña 2019/20 en la que cuestiones climáticas complicaron la siembra y produjeron reducciones en el área sembrada, la misma se recuperaría a partir del año siguiente y se mantendría sin grandes cambios hasta el final de la década, manteniéndose entre 34-35 Mha. La producción iría incrementándose por mejoras en los rindes hasta las 128,6 Mt.

El USDA prevé un incremento en la demanda interna de harina y aceite de soja, lo que estimularía un crecimiento en el crushing a lo largo de la década. Los precios bajos para el uso en alimentación de animales apuntalan la demanda, junto con el crecimiento esperado para la producción de carne.

En cuanto a las exportaciones, USDA prevé que se recuperen a lo largo de la década, luego de lo históricamente bajas de las últimas dos campañas. Aun así, recién a mediados de la década alcanzaría a tocar los máximos recientes, a medida que la oferta se acomoda al nuevo contexto en el comercio internacional. El crecimiento de las exportaciones brasileras haría que Estados Unidos continúe perdiendo participación en el mercado de soja, con una caída de su market share del 34% al 32,5% entre la campaña 2020/21 y la 2029/30.

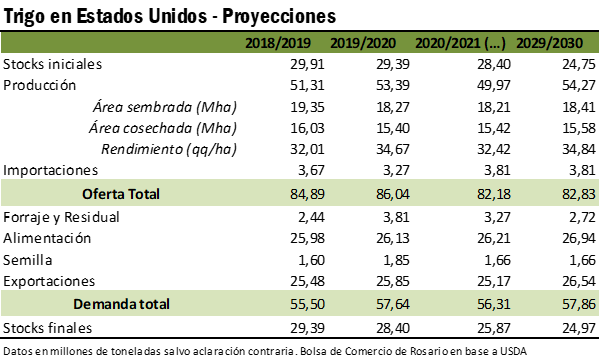

Trigo

El área sembrada de trigo permanecería estable en el período, manteniéndose por debajo de las 19 Mha, mientras el promedio de las últimas cinco campañas estuvo en las 19,7 Mha. Aun así, este efecto será compensado por un incremento en los rendimientos promedio.

El uso interno y las exportaciones experimentarían subas ligeras a lo largo del período. Con las exportaciones mayormente estables, Estados Unidos continuaría perdiendo participación en el mercado internacional.

El incremento en los ingresos, principalmente el de las economías emergentes, respalda el crecimiento de la demanda mundial de trigo y el correspondiente aumento en el comercio internacional. El crecimiento de las exportaciones de EE.UU. se vería limitado por la competencia de Rusia, Ucrania y la Unión Europea.

La demanda interna estadounidense para alimentación, se incrementaría ligeramente a lo largo del tiempo, aunque por debajo del incremento poblacional en ese país.

Fuente: Javier Treboux BCR