Las lluvias de la semana pasada dieron un buen impulso tanto a los cultivos como al ánimo productivo. Numerosos lotes reverdecieron luego del extenso trecho de sequía, las expectativas para la próxima campaña mejoraron e incluso se dio un repunte en las estimaciones de área a sembrar. En el caso de la soja se espera una suba de 100 mil hectáreas respecto al año pasado, lo que resultaría en la siembra de 17,3 millones de hectáreas de oleaginosa. Al mismo tiempo, se espera que el volumen cosechado el año próximo sea de 50 millones de toneladas, lo que estaría en línea con lo producido en la actual campaña.

Con respecto al mercado de maíz, según informó el Ministerio de Agricultura, Ganadería y Pesca (MAGyP) ya se habría finalizado la cosecha 2019/20 del cereal. Por otra parte, las precipitaciones no recompusieron completamente el perfil del suelo, pero permitieron el arranque de la siembra en parte de Córdoba y la continuación de la misma en el norte de la provincia de Santa Fe. Actualmente se estima que se sembrarían 7 M ha (un aumento de 250.000 ha con respecto a la estimación previa aunque aún 250.000 hectáreas por detrás del año pasado), resultando en una producción estimada de 48 Mt aproximadamente.

En cuanto a las cotizaciones del cereal se ha dado un incremento en la última semana. Según la Cámara Arbitral de Cereales de la Bolsa de Comercio de Rosario, el 03/09/2020, los granos amarillos alcanzaron un valor de US$ 151,5/t para luego ajustar, el 10/09/2020, en US$ 156,4/t. Esto representa una diferencia del 3,19% en una semana.

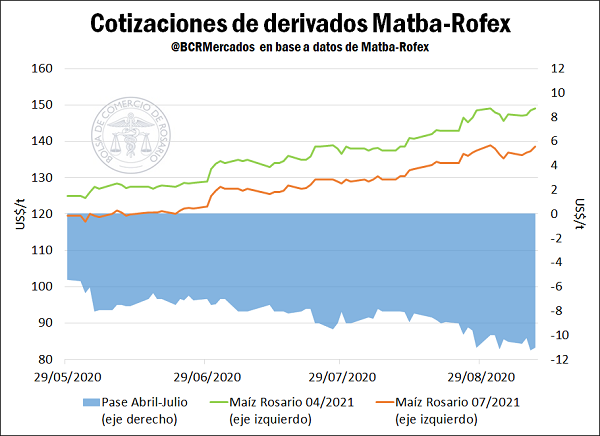

Por otro lado, tal como se evidencia en la imagen debajo, las cotizaciones de los futuros Matba-Rofex de maíz de la próxima campaña (abril y julio del 2021) presentan desde finales de mayo una clara tendencia alcista (se muestra dicho recorte temporal porque el 29/05/2020 comenzó la operatoria del contrato de maíz julio 2020 con entrega en Rosario). No obstante, las variaciones en los precios relativos denotan, según la teoría económica, modificaciones en los deseos de los individuos y, a pesar de que ambos contratos presentan mejoras notorias en sus valores, entre el 29 de mayo hasta el 10/09/2020 en ambos casos se ha superado el 15% de incremento, se presenta una diferenciación clara entre ambos futuros. Tal como se dijo, la mejora en la cotización del contrato de abril fue de US$ 24,1/t (19,3%) y para julio fue de US$ 19/t (15,9%).

No obstante, el pase que existe entre los mismos, es decir, la diferencia que existe entre el valor de uno y otro (teniendo en cuenta sus respectivas entregas), ha duplicado su valor absoluto en estos 3 meses. Pasando de ser una diferencia de US$ 5,4/t a finales de mayo, actualmente es de US$ 11/t (10/09/2020). El déficit de agua en los perfiles de suelo, de hecho, amenaza la concreción de las siembras tempranas y se prevé que un porcentaje de los lotes maiceros se pasen a siembras de ciclos más cortos o tardíos. De efectivizarse lo anterior, ello daría lugar a una caída relativa del maíz a cosecharse alrededor del mes de marzo en favor del grano a trillarse en torno a los meses de julio y agosto, explicando la variación relativa de los precios observada en el mercado. No obstante, la siembra recién está comenzando y existe aún un margen temporal en el que pueden concretarse precipitaciones que mejoren las condiciones para la producción de granos amarillos.

En cuanto al mercado de la soja, según la Cámara Arbitral de Cereales de la Bolsa de Comercio de Rosario, el 03/09/2020, la oleaginosa alcanzó un valor de US$ 258/t y e 10/09/2020 la tonelada de porotos cotizó US$ 263,3. La variación semanal fue del orden del 2%.

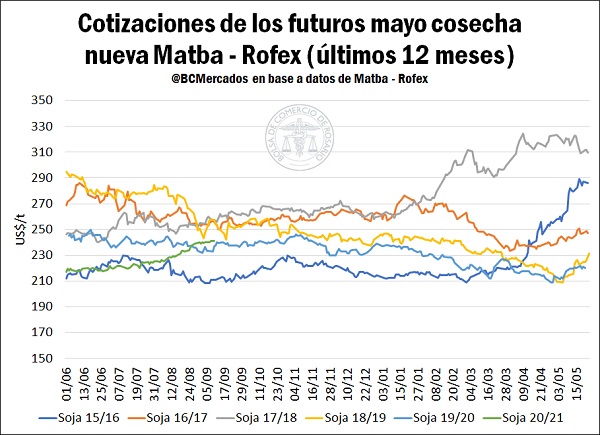

La siembra de la oleaginosa no ha comenzado y, sin embargo, los futuros de soja de la próxima campaña (mayo) presentaron un incremento de 8,76% en lo que va del segundo semestre, iniciado en julio. En forma semejante a lo sucedido en el maíz, las preocupaciones se mantienen en cuanto a las condiciones climáticas que atravesarán los cultivos, teniendo en cuenta la posibilidad de un clima consistente con el fenómeno climático “La Niña” para esta primavera, que suele asociarse con lluvias por debajo del promedio en parte de la zona núcleo argentina. No obstante, en la cotización de este futuro de la próxima campaña se ha presentado el mejor desempeño en los primeros meses del segundo semestre comparando con las últimas 5 campañas. Incluso, si se extiende el período analizado a los últimos 12 meses de operatoria del contrato (hasta su vencimiento), el aumento alcanza a un 10,96% hasta el momento, superando los US$ 19/t de alza.

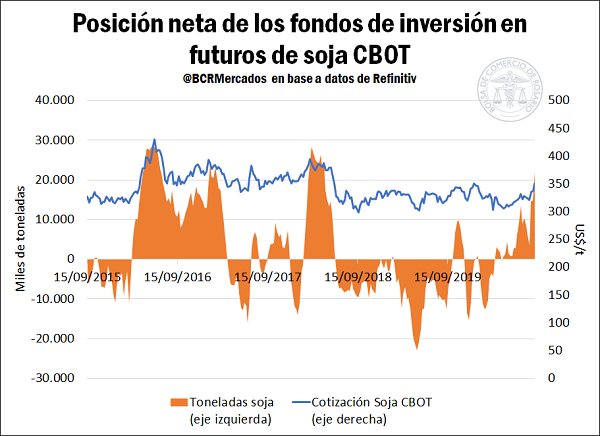

El mercado internacional la última semana se vio fuertemente influenciado por la presentación del informe de Oferta y Demanda Mundial (WASDE, por sus siglas en inglés) del Departamento de Agricultura de los Estados Unidos (USDA). El posicionamiento de los fondos de inversión fue clave para el desarrollo de esta última semana. En el país norteamericano, luego de que se conocieran parte de los daños producidos por el extenso período de sequía y de la tormenta Derecho en la primera mitad de agosto, los fondos de inversión, en el caso de la soja, pasaron a mantener una posición comprada de 22 Mt. En estos últimos días, llegaron a darse 12 días consecutivos de aumentos, lo cual es, en parte, un reflejo de las expectativas del mercado en cuanto a las mermas productivas. Además, a esto se le debe agregar el gran volumen de ventas de exportación de oleaginosa norteamericana. China fue el principal impulsor de dichas transacciones y mejorando las expectativas de los agentes.

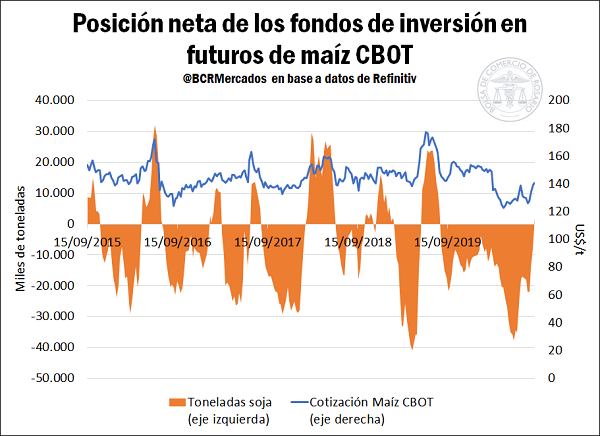

Tanto para el maíz como para la soja, se dieron movimientos alcistas y, tal como se puede apreciar debajo, los fondos de inversión generaron grandes compras en el último tiempo, llegando a invertir el signo de la posición neta en el caso del maíz. Si bien las compras chinas y la sequía en el Medio Oeste norteamericano afectarían principalmente a la soja, los granos amarillos no son ajenos de la influencia de estos hechos. Clara muestra de ello es el aumento de más del 10% que se ha dado en las cotizaciones en el último mes de operatoria. Por último, durante la última jornada (10/09/2020) se conoció un caso de fiebre africana en uno de los principales productores de cerdos de la Unión Europea, lo que generó expectativas positivas en cuanto a la demanda de cerdos de EE.UU. y, consecuentemente, de granos amarillos como alimento para los mismos.

Fuente: Alberto Lugones – Emilce Terré BCR