Pasada la sequía y con un fuerte avance en la cosecha de maíz, las ventas al exterior de granos gruesos y subproductos entre abril y junio triplican las de igual período del año previo. En CBOT los precios se recuperan por el retraso en la siembra en EE.UU

El programa de embarques de maíz argentino para lo que resta de mayo y junio continúa siendo muy abultado, sostenido por la disponibilidad de oferta gracias al frenético ritmo de avance de las labores y por la competitividad que ha mostrado el cereal argentino en la plaza externa.

En relación al primer punto, el avance de la cosecha supera con creces al registrado los últimos años. Facilitado por la mayor participación del maíz temprano en los planteos productivos, hoy se ha avanzado sobre un 46% del área sembrada, cuando el promedio de los últimos años alcanza apenas el 33%. Sumado a ello, el área a cosechar ha aumentado un 30% respecto al promedio del último lustro, impulsando notablemente la oferta disponible para el primer cuatrimestre de la campaña comercial.

Del lado de los precios de exportación, el gráfico que sigue muestra la comparación de valores FOB de origen estadounidense, brasileño y argentino. Puede observarse que las provisiones locales de maíz demostraron un buen nivel de competitividad hasta mediados de este mes, cuando comenzaron a apreciarse en relación a la oferta brasileña a medida que comienza a salir la safrinha, que sumaría cerca de 70 Mt a la oferta mundial.

Los precios de exportación estadounidenses de maíz, por su parte, se encuentran muy por encima de los sudamericanos, explicando el retraso de sus exportaciones (existe preferencia a comprarle a Brasil y Argentina por contar con precios más bajos). Para el caso de la soja, en cambio, las tensiones comerciales con China de las últimas semanas han incrementado el diferencial de precios entre los suministros brasileños y estadounidenses. El contexto actual comienza a asemejarse a la situación del segundo semestre del año pasado cuando en medio de un agudo conflicto entre ambas potencias mundiales la brecha entre EE.UU. y Sudamérica se amplió a niveles anormalmente altos.

Según surge del registro de la Secretaría de Agroindustria a la fecha, las exportaciones comprometidas de maíz hasta junio superan con creces el total de ventas del año pasado: son 12 millones de toneladas en el trimestre abril-junio de 2019 contra menos de 3 Mt en el mismo período de 2018, año signado por la sequía. Esto implica un crecimiento del 315 %. Este número, además, podría seguir creciendo en caso que se sumen nuevas ventas de exportación en el próximo mes y medio.

En el caso del complejo soja, el tonelaje comprometido a la fecha duplica al total del año pasado: cerca de 8 Mt en abril-junio 2019 contra menos de 4 Mt el año anterior, un aumento del 111 %. La suba más grande, sin embargo, se da en el poroto sin procesar del cual se embarcarían 3 Mt en el trimestre, cinco veces el volumen del año pasado. Le siguen, en orden de importancia, el aceite con 1,4 Mt y una suba del 86% y la harina de soja con ventas por 6,2 Mt y un aumento anual del 54%.

En conjunto, las ventas de exportación derivadas de la cosecha gruesa para el trimestre abril-junio de 2019 acumulan cerca de 20 Mt, triplicando las del mismo período del año pasado, cuando contabilizaron 6,6 Mt.

En relación a los precios ambos productos mostraron un importante avance en los precios. El precio de pizarra de la soja publicado por la Cámara Arbitral de Cereales de la BCR correspondiente al jueves 16 de mayo quedó en $ 9.950/t, avanzando 520 pesos desde el jueves anterior, un aumento del 5,2 %. En dólares, la suba fue superior debido a la caída semanal en el tipo de cambio, el precio pasó de US$ 210/t a US$ 223,1/t, un 6,3 % superior. Para el maíz, el aumento fue de 4,4 % en pesos y de 5,2 % en dólares, con precios que quedaron en $ 6.250/t y US$ 140,2/t, respectivamente.

La semana de los granos gruesos en el mercado de Chicago

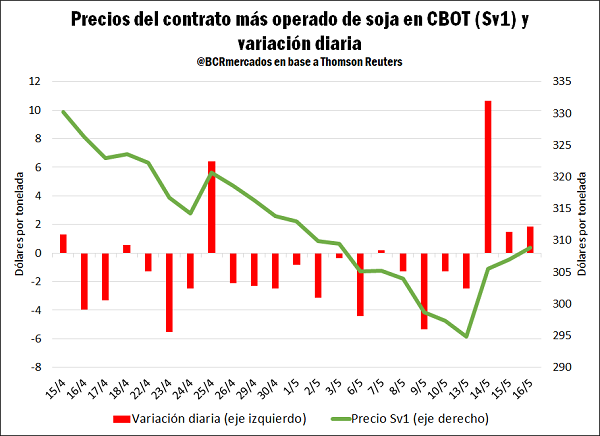

Después de que la soja en Chicago, considerando la serie continuada del contrato de mayor volumen operado, haya caído US$ 35,36/t desde el 15 de abril, el último martes 14 de mayo se registró la mayor suba diaria en términos absolutos desde noviembre del año pasado. Con una suba de 10,65 dólares por tonelada, el valor de la soja de referencia internacional se recuperó tras haber tocado el mínimo nivel desde diciembre de 2008.

El 15 de abril, la soja había alcanzado un valor de US$ 330,23/t. Desde allí, en un contexto de incertidumbre ante la guerra comercial entre Estados Unidos y China, de menor demanda del gigante asiático a causa de la fiebre porcina africana y de amplios stocks en el país norteamericano, el precio de referencia internacional para la oleaginosa se desplomó un 10,7 % en menos de cuatro semanas.

En término porcentuales, la suba registrada el martes del 3,6 % fue la más grande desde comienzos de julio del año pasado, más de diez meses atrás. El impulso sobre las cotizaciones vino dado por un rebote técnico luego del mínimo de más de diez años alcanzado el día anterior.

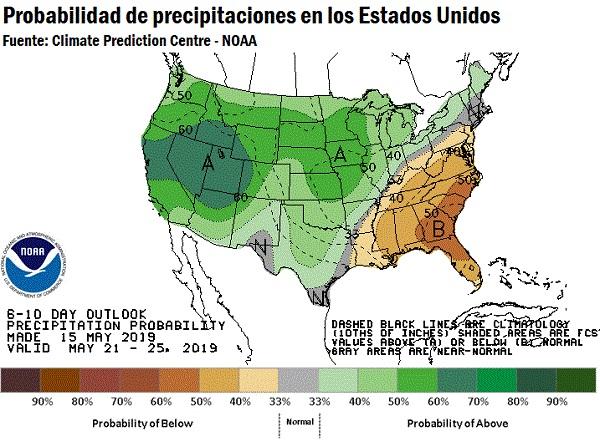

La fuerte recuperación en el mercado de la soja estuvo marcado por el inicio de las coberturas de posiciones vendidas por parte de los fondos de inversión, motivadas por los problemas con la siembra en los EE.UU. sumados a los pronósticos climáticos desfavorables.

Al 7 de mayo, de acuerdo a la información brindada por la Commodity Futures Trading Commission (CFTC), los “Money Managers” registraron una nueva posición neta vendida récord en futuros y opciones de soja en CBOT de 160.553 contratos, lo que equivalen a 21,85 millones de toneladas, superando el acumulado de la semana previa de 148.526 contratos. Antes de 2019, la posición neta vendida récord de los fondos era de 118.683 contratos establecido en la semana terminada el 27 de junio de 2017. Según las estimaciones de Reuters, el martes 14 los fondos fueron compradores netos de futuros de soja por 22.000 contratos, la mayor compra desde fines de marzo del 2018, lo que motivó el alza de los precios.

Uno de los principales factores que hicieron revertir la tendencia de los precios fue el lento ritmo de siembra en los EE.UU. El Departamento de Agricultura estadounidense (USDA) informó el lunes después del cierre del mercado el avance de la siembra de la oleaginosa en ese país en un 9 %, detrás del promedio de los últimos 5 años del 29 % y de las expectativas comerciales del 15 %.

Para la oleaginosa, la variación semanal jueves contra jueves correspondió a un alza de 9,92 dólares por tonelada, pasando de US$ 298,64/t a US$ 308,56/t, un aumento del 3,32 %.

Estos factores también le brindaron soporte al maíz, que volvió a cerrar la semana en alza luego de haber caído en la anterior. El día de ayer el futuro más operado del maíz cerró en US$ 149,21, registrando una suba de poco más de 10 dólares respecto al mismo día de la semana anterior o del 7,3 % en términos relativos.

Al igual que con la soja, los retrasos en la siembra en el Medio Oeste estadounidense impulsaron la cobertura de posiciones vendidas por parte de los fondos de inversión. El informe de avance de cosecha del USDA reportó que el maíz fue sembrado en un 30 %, muy por detrás del promedio de los últimos 5 años del 66 % y por debajo de las expectativas comerciales del 35 %. Este retraso podría ser profundizado ya que los pronósticos indican que las lluvias volverán al Cinturón Maicero de los EE.UU. a partir de este fin de semana y se mantendrán durante la próxima.

Más allá de esto, el panorama a mediano plazo sigue siendo de gran incertidumbre en el marco de las idas y venidas que se dieron en las negociaciones comerciales entre China y Estados Unidos, mientras que los amplios stocks estimados por el USDA en su informe de oferta y demanda de la semana pasada para los granos gruesos limitan las ganancias.

Fuente: Blas Rozadilla-Emilse Terré BCR