Mientras el maíz muestra una fuerte dinámica comercial anticipada, la soja vuelve a ganar protagonismo impulsada por subas en Chicago, biocombustibles y expectativas de demanda global. El inicio de la campaña gruesa encuentra al mercado agrícola con señales mixtas y oportunidades abiertas para Argentina.

A pocos días del inicio formal de la campaña comercial 2025/26, el mercado de granos argentino exhibe un escenario contrastante. El maíz llega con un nivel de ventas anticipadas excepcional, mientras que la soja mantiene uno de los ritmos comerciales más bajos de los últimos años, aunque comienza a mostrar señales de recuperación impulsadas por el contexto internacional.

El comienzo de la cosecha gruesa encuentra así a productores y exportadores tomando posiciones diferentes según el cultivo, influenciados tanto por precios relativos como por expectativas globales.

Maíz: fuerte adelanto comercial y competitividad exportadora

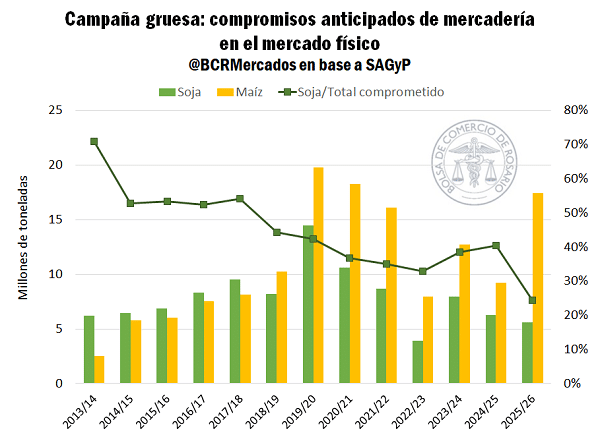

El maíz lidera claramente la dinámica comercial previa al inicio de la campaña. Las ventas anticipadas alcanzan las 17,4 millones de toneladas, equivalentes al 28% de la producción proyectada, prácticamente el doble que a igual momento del ciclo pasado y uno de los registros más altos de la última década.

Detrás de este avance aparecen dos factores clave. Por un lado, la competitividad internacional del cereal argentino, que con valores FOB cercanos a los US$ 206 por tonelada logra posicionarse favorablemente frente a competidores como Estados Unidos y Ucrania, especialmente en mercados de África y Asia.

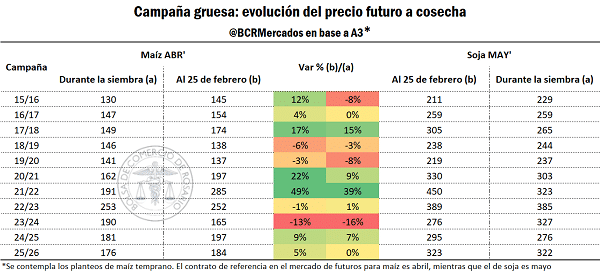

Por otro, la evolución positiva del precio durante el ciclo productivo incentivó cierres anticipados. El contrato abril 2026 pasó de promediar US$ 176/t durante la siembra a ubicarse cerca de US$ 184/t en la antesala de la cosecha, mejorando los márgenes comerciales y alentando ventas tempranas.

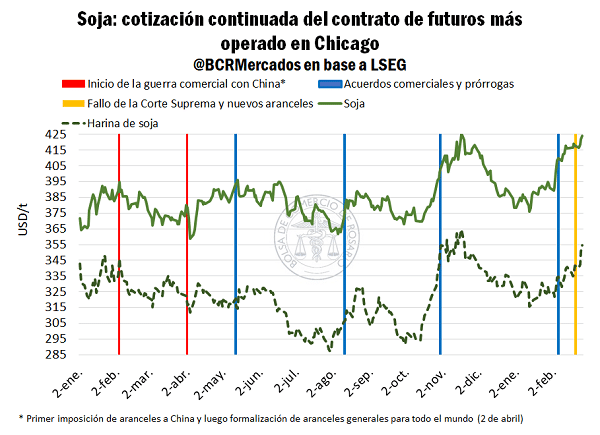

Soja: ventas atrasadas pero con precios en recuperación

El panorama es distinto para la soja. Con apenas 5,6 millones de toneladas comprometidas —alrededor del 12% de la producción estimada—, el nivel de comercialización anticipada se ubica como el segundo más bajo de los últimos doce años, solo superado por la campaña afectada por la sequía.

La menor participación responde, en parte, a la evolución de precios. Desde noviembre, la oleaginosa mostró una tendencia bajista que recién comenzó a revertirse en las últimas jornadas, reduciendo el incentivo a vender anticipadamente frente a un maíz más firme.

Sin embargo, el escenario internacional empezó a cambiar y podría modificar el comportamiento comercial en los próximos meses.

Brasil y una cosecha lenta que abre oportunidades para Argentina

En Brasil, la recolección de soja avanza con demoras. Solo se levantó cerca del 30% del área sembrada, por debajo del 39% registrado el año pasado a esta altura. Factores climáticos, siembras tardías y lluvias durante la cosecha explican el retraso.

Este escenario podría tener impacto directo sobre el mercado regional. Si se demora la implantación del maíz safrinha, Brasil perdería parte de su ventana exportadora más competitiva, lo que otorgaría mayor espacio al maíz argentino en el comercio internacional durante los próximos meses.

El aceite de soja impulsa el mercado global

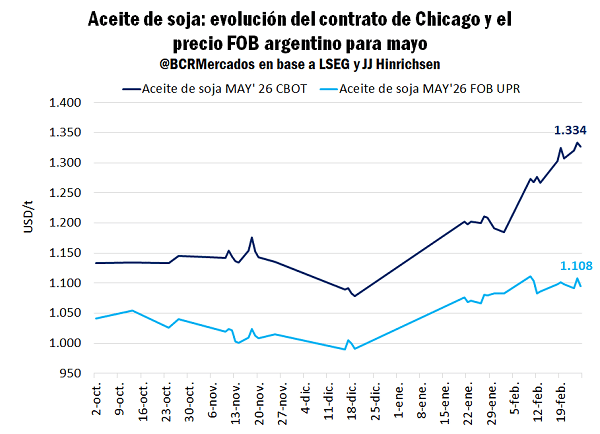

Uno de los principales motores del reciente repunte es el fuerte rally del aceite de soja en Chicago, que superó los US$ 1.330 por tonelada y alcanzó valores máximos desde septiembre de 2023.

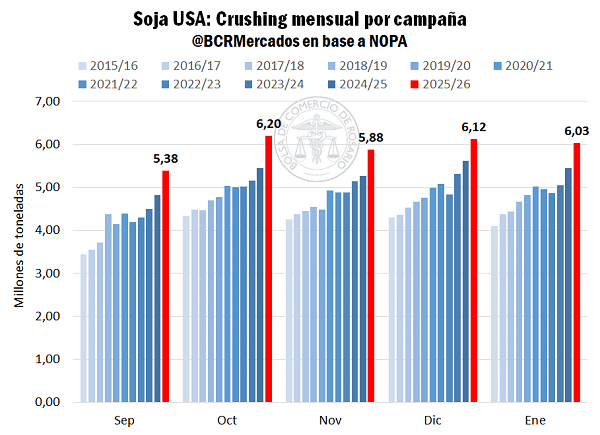

La suba está estrechamente vinculada con la creciente demanda de biodiesel en Estados Unidos. El procesamiento industrial de soja en ese país marca niveles récord y el Departamento de Agricultura estadounidense proyecta un crushing total cercano a 70 millones de toneladas para la campaña, impulsado por políticas energéticas que incrementan el uso de biocombustibles.

Las previsiones indican que casi la mitad del aceite producido se destinaría a biodiesel, consolidando un factor estructural de sostén para los precios internacionales.

Te puede interesar

Pronóstico de lluvias hasta el 9 de marzo

- El sueldo del peón rural pega un salto en 2026 y supera el millón de pesos

El campo salva el año: la economía crece 4,4% en 2025 pese a la crisis industrial

Insumos agrícolas: Argentina queda más cara en 7 de 13 rubros y el gasoil supera en 21% a la región

Chicharrita del maíz avanza en pleno verano: detectan focos con alta densidad en varias regiones

Vuelve el crédito en dólares a la ganadería: la deuda ya roza los USD 1.133 millones

Tensiones comerciales y compras chinas sostienen la soja

En paralelo, los movimientos de política comercial en Estados Unidos y las expectativas de mayores compras por parte de China alimentaron la firmeza del mercado. Los fondos de inversión aumentaron su exposición en soja y derivados, apostando a un escenario de mayor demanda y a los commodities como refugio ante la incertidumbre global.

Como resultado, tanto la soja como la harina alcanzaron valores máximos desde noviembre pasado, mejorando el poder de compra de la industria y generando subas en los precios locales.

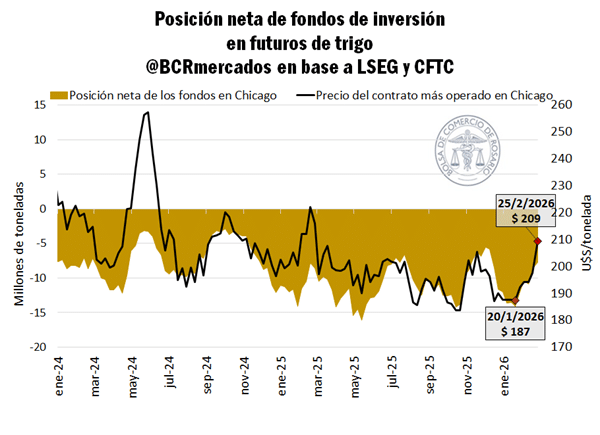

El trigo también se suma al ciclo alcista

El trigo acompaña el movimiento positivo de los granos en Chicago. Los valores alcanzaron máximos desde junio de 2025, apoyados por factores financieros y geopolíticos.

La suba del petróleo, asociada a tensiones internacionales, impulsó el ingreso de fondos a los mercados de commodities. A esto se sumó la reducción de posiciones vendidas por parte de inversores especulativos y perspectivas de una oferta más ajustada en Estados Unidos para el ciclo 2026/27.

El arranque de la campaña gruesa 2025/26 muestra un mercado dinámico pero heterogéneo. El maíz capitaliza su competitividad externa y lidera las ventas anticipadas, mientras la soja comienza a recuperar atractivo gracias al impulso del aceite, la demanda energética y el escenario internacional.

Con variables climáticas, comerciales y geopolíticas todavía abiertas, el mercado agrícola argentino inicia la nueva campaña con expectativas renovadas, pero también con decisiones comerciales cada vez más estratégicas por parte de los productores.

Fuente: BCR