Introducción

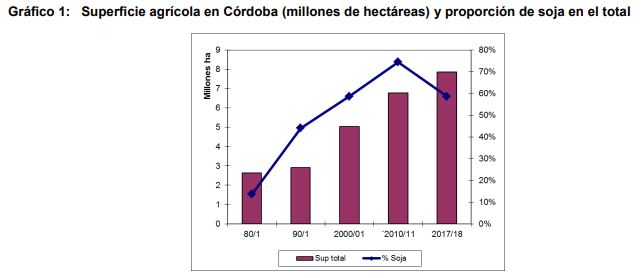

El cultivo de soja continúa manteniendo la predominancia entre las actividades agrícolas a nivel nacional y provincial. De este modo en el gráfico 1 se muestra la evolución de la superficie sembrada con soja en Córdoba desde comienzo de la década del ’80 en comparación con otras actividades agrícolas de importancia (trigo, maíz y girasol)

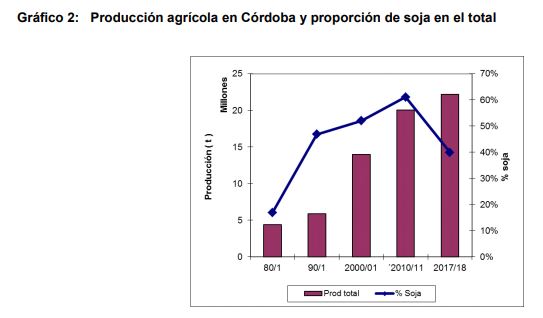

Se observa que la superficie agrícola aumentó durante el período de 1980 a 2010 en forma importante un 157% mientras que el cultivo de soja lo hizo aún en forma más marcada, un 1306% (pasando de 0,36 millones de hectáreas -mill ha- en 1980/81 a 5,05 mill ha en 2010/11). Por ello se incrementó su participación en el total del 13,6% al 74,5% en 2010/11. En los últimos ciclos este proceso se estabilizó debido al importante aumento en la superficie ocupada por cereales (maíz y trigo) representando aún, en la última campaña 2017/18 con 4,6 mill ha un 59% del total de superficie , a pesar de ello sigue siendo la oleaginosa la principal producción agrícola en la provincia y a nivel nacional. En el gráfico 2 se muestra la evolución de la producción global de los cultivos mencionados y la participación de soja en el total.

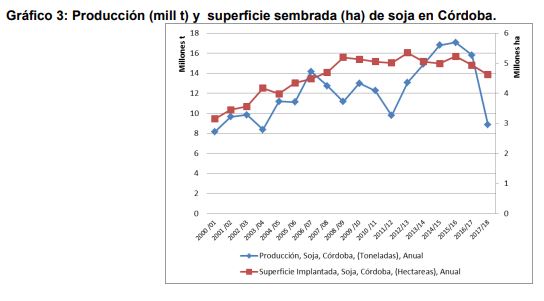

La producción agrícola de la provincia en el período tuvo también un marcado incremento al sumar el efecto de aumento de superficie y la mejora de productividad debido a la mayor eficiencia tecnológica. De este modo, en los treinta años desde 1980/81 hasta 2010/11 la producción agrícola aumentó un 355% mientras que en soja lo hizo en 1551% y por ello, la participación de la oleaginosa pasó del 17% al 61%. Cabe mencionar que esta tendencia decayó en el último ciclo porque al aumento de la superficie de cereales se agregó en 2017/18 el fuerte impacto de la sequía estival y posteriores lluvias en la cosecha que afectaron especialmente la producción de soja. Por ello se observa que, aunque creció la producción agrícola en el último intervalo un 10% la de soja bajó el 27,6% con lo que la participación en el total quedó en 40%. Las mejoras en la situación de precios de cereales debido a los cambios en la política sectorial (por la eliminación de retenciones en cereales desde comienzos de 2016 respecto a la baja pautada de las mismas en soja) impulsaron el incremento de superficie en trigo y maíz, disminuyendo levemente el cultivo de soja. Esta situación favorable desde el punto de vista agronómico y económico al diversificar el ingreso y disminuir el riesgo global debe sin embargo ser analizada más detalladamente mediante un análisis económico comparativo. Teniendo en cuenta la importancia del cultivo de soja en la agricultura nacional, surge como objetivo del presente informe evaluar los indicadores económicos esperados en soja para la nueva campaña 2018/19 respecto a alternativas competitivas en el uso del suelo. Para analizar la evolución de la producción y superficie sembrada de soja en la provincia, en el gráfico 3 se muestran estas variables a partir del ciclo 2000/01.

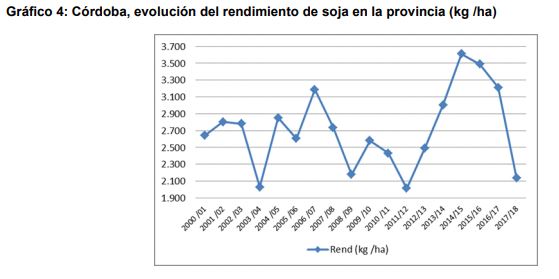

Se observa que ambas variables presentan una relación positiva con tendencia creciente hasta 2008/09 y a partir de esa fecha se da un estancamiento alrededor de cinco millones de hectáreas por la mayor competencia de los cereales, especialmente maíz (debido a su creciente demanda como biocombustible y mayor uso forrajero). En el caso de la producción de soja hay un leve incremento que luego se frena en 2011/12 por problemas climáticos. Posteriormente, hasta el ciclo 2015/16 se produce un importante crecimiento de la producción total. El último ciclo 2017/18 muestra una importante baja por el doble efecto de disminución de la superficie y de rinde por los problemas climáticos ya mencionados. En gráfico 4 se muestra la evolución del rendimiento provincial.

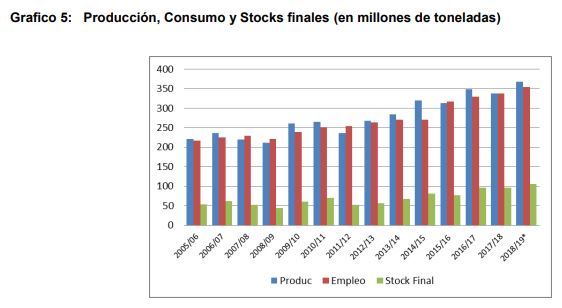

Se muestra la explicación a las variaciones de la producción provincial, especialmente la suba del indicador desde 2011/12 y la importante caída a partir del pico de la serie en 2014/15 hasta un valor cercano a los mínimos de la serie en 2017/18 (2135 kg /ha) debido a las adversidades climáticas mencionadas en ese ciclo (MAyG Córdoba, 2018). En la situación actual (primera semana de septiembre 2018) se proyecta un aumento en la superficie y producción de soja en la próxima campaña. Para explicar esta expectativa se presenta primeramente la situación de las variables fundamentales del mercado mundial. En el gráfico 5 se muestra la evolución de estas variables desde el ciclo 2005/06.

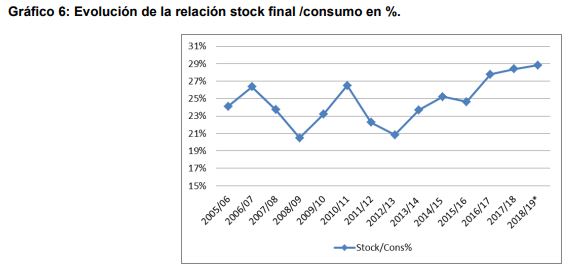

Se observa que en tres de las últimas cinco campañas se produjo un exceso de oferta que subió los inventarios finales. En las primeras estimaciones para el nuevo ciclo 2018/19 se espera también un incremento en la oferta de un 9% que representa 30,4 mill t más que la campaña pasada llevando la producción total al record de 367,1 mill t. A pesar de que se espera un aumento del consumo del 5% los stocks finales aumentan en forma importante un 11% incrementándose en 10,3 mill t llegando a un nivel pico de 106 mill t (Wasde, 2018). En el gráfico 6 se muestra la evolución de la relación stock final /consumo en el período analizado.

Se observa que, a partir del bajo valor del ciclo 2012/13 se produjo una continua suba del indicador, que se mantiene en la actualidad y en la perspectiva de la nueva campaña 2018/19 con lo que se mantiene una tendencia bajista del mercado mundial para el precio de soja en la nueva campaña.

Metodología

Se utilizó la metodología de cálculo de márgenes (Gonzalez y Pagliettini, 2006) para determinar los resultados económicos del cultivo y las opciones competitivas. Para ello se estimaron precios de productos esperados a cosecha 2018/19 (Mercado a Término BsAs, 2018) y precios de insumos de agosto para el cálculo de los costos (revista Márgenes Agropecuarios, 2018). En el caso de los precios esperados se tomaron los valores promedio de agosto en MATBA para las posiciones diciembre ’18 /enero’19 en trigo, abril ’19 en maíz y mayo’19 en soja. En el caso de rendimientos se usó el promedio del último quinquenio 2012/13 al 2016/17 en el departamento Marcos Juárez según estadísticas (MINAGRI, 2018).

Resultados y discusión

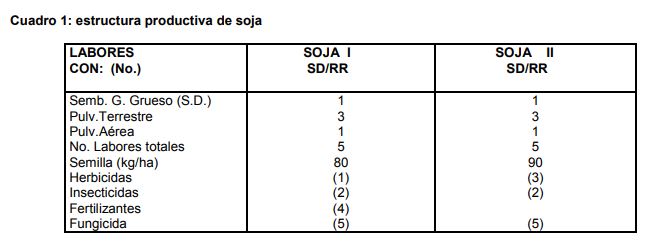

La evaluación económica del cultivo utiliza el paquete tecnológico modal del sudeste de Córdoba (Ghida Daza et al, 2017) que puede considerarse representativo de la zona núcleo pampeana. Para ello en el cuadro 1 se muestra el esquema usado

Donde :

(1): Glifosato 8 l/ha, 2,4-D 0,5 l/ha

(2): Cipermetrina 0,05 l/ha, Clorpirifos 0,75 l/ha

(3): Glifosato 4,0 l/ha,

(4) Super Fosfato simple 50 kg /ha

(5) Fungicida (pyraclostrobin+epoxiconazole) 0,5 l/ha

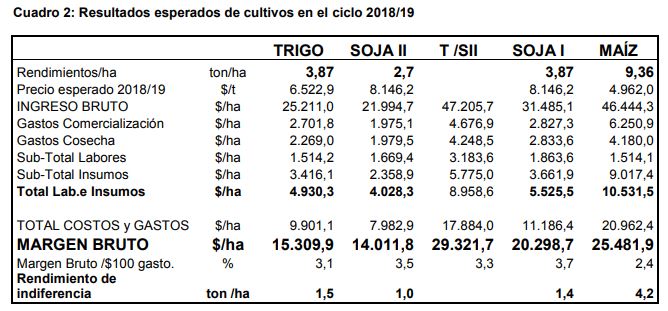

A partir de estos datos en el cuadro 2 se muestra la situación esperada de los cultivos competitivos por el uso del suelo agrícola en el sudeste de Córdoba considerando que corresponde a productores propietarios que usan siembra directa aplicando un nivel tecnológico modal que usan maquinaria propia y solo contratan la labor de cosecha.

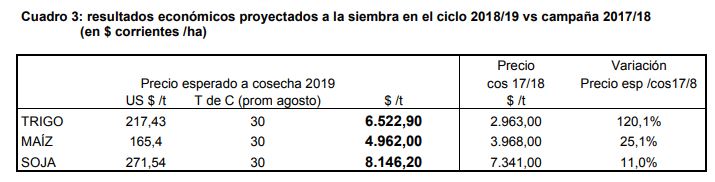

Se observa que, con la productividad zonal considerada, la soja de primera muestra una desventaja de un 20% en el margen respecto a maíz que es el más competitivo. Sin embargo la opción de soja como complemento del trigo en el doble cultivo tiene los mejores resultados, un 15% superior al maíz y un 44% por encima de soja de primera. El aspecto financiero (anteúltima fila del cuadro) muestra una mayor eficiencia en soja de primera respecto a las otras producciones ya que presenta el mayor retorno por peso gastado, en una situación intermedia se muestra que también el doble cultivo trigo /soja presenta una eficiencia intermedia pero mayor a la opción de maíz.. El nivel de riesgo (indicado en la última fila) muestra que el rinde de indiferencia que cubre el total de costos indica mayor eficiencia en soja de primera que requiere un 36 % de la productividad media mientras en maíz es 45%, en trigo 39% y soja de segunda 37%. Cabe aclarar que estos valores son en todos los casos menores a los de la publicación anterior ante la mejora interna de los precios de granos debido a la fuerte devaluación del período abril /agosto. En el cuadro 3 donde se observan los precios esperados a cosecha 2018/19 comparados con los valores recibidos en la campaña finalizada.

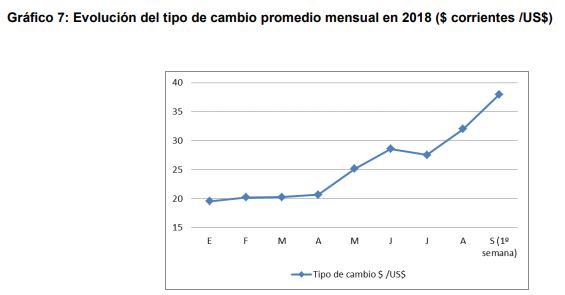

Se muestran importantes diferencias en los precios, especialmente en trigo debido a que la cotización en la cosecha 2017/18 fue antes de la depreciación de la moneda, este efecto se nota menos en los cultivos de verano donde ya en la cosecha tuvieron efectos de la devaluación en sus precios. De todos modos los precios esperados están por encima de los promedios históricos en dólares, especialmente en trigo, en el caso de soja el valor esperado es un 8% superior. El efecto de la importante depreciación de nuestra moneda, que afecta los resultados económicos, se muestra en el gráfico 7.

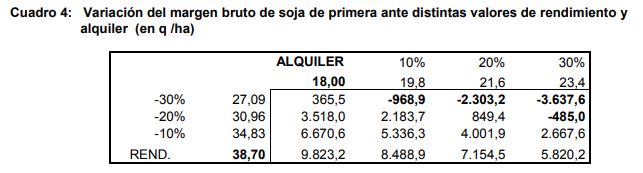

Del gráfico surge que el efecto de la devaluación se dio ya en los precios de la cosecha gruesa 2017/18 (abril a junio) por eso se muestra anteriormente en el cuadro 3 la menor variación en maíz y soja, en los valores proyectados respecto a los que se dieron en la cosecha. En la estimación de los valores esperados se encuentra incluido el doble efecto, por una parte positivo de la depreciación sobre los precios y, por otro lado, también está el componente negativo del nuevo arancel de exportaciones de 4 $ /US$ con el límite de no exceder del 12% de los precios en dólares, esto es para cereales que no tenían arancel. En el caso de soja se baja la retención existente de 25,5% a 18% a la que se agrega este nuevo impuesto limitado por que no puede exceder el arancel total del 30% (si hipotéticamente bajara el tipo de cambio y con 4 $ /US$ fuera superior este porcentaje). De este modo en la situación de fin de la primer semana de septiembre, con el tipo de cambio en 38 $ /US$ daría una retención en soja de 28,5 % y en cereales de 10,5 % por lo que en términos relativos ha mejorado la situación de la oleaginosa respecto a trigo y maíz (pasó de una diferencia de 25,5 % a 18% en el nivel de retención). De esta forma, si se mantiene la política actual, hay un mayor aliciente a la siembra de soja como opción para la campaña de verano. Considerando la importante parte de la producción que se realiza con productores arrendatarios se elaboró el cuadro 4. En el mismo se muestra un análisis de sensibilidad del resultado ante distintas combinaciones de baja de rendimiento de soja e incremento del monto de alquiler pagado a partir un valor base.

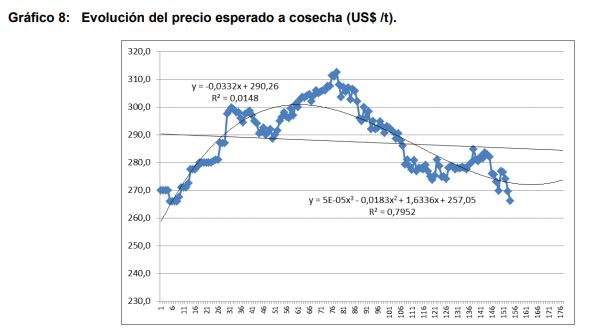

El efecto de baja de rindes esperados (columnas) es mayor que el de incremento de alquiler (filas). En conjunto, la situación se muestra mejor que la esperada en el ciclo finalizado, porque en 2017/18 se obtenían 9 de 16 valores negativos mientras que la expectativa para 2018 /19 es de solo 4 márgenes negativos, de este modo el contratista esperaría un resultado menos riesgoso. Respecto al precio esperado, el mercado a término en soja (MATBA, 2018) cotiza el precio a cosecha (mayo 2019) desde enero 2018 por lo que se puede analizar la evolución de las expectativas de este indicador. En el gráfico 8 se presentan los valores.

Se observa una expectativa de estabilidad (toda la serie tiene una variabilidad medida por el coeficiente de variación del 4% a partir de un promedio de 287 US$ /t). La tendencia lineal presenta poco ajuste mientras que la función del polinomio tiene más exactitud (R2 ), los valores base según función oscilan entre 257 y 290 US$ /t con lo que el valor usado en la proyección económica (promedio de agosto 271,5 US$ /t) resulta adecuado.

Comentarios finales

La proyección de la nueva campaña muestra expectativas económicas positivas respecto a las obtenidas en el ciclo anterior. El precio esperado a cosecha 2018/19 es un 8% superior al promedio del último trienio y, aparentemente, se mantendría un tipo de cambio alto que favorece la competitividad de los productos exportados. A su vez, la reciente política arancelaria, aunque produce un primer efecto negativo en la oferta en general, también tiene un componente diferenciado favorable a soja respecto a los cereales con lo que, en términos relativos favorece más las expectativas de siembra de la oleaginosa para esta nueva campaña. Otro efecto favorable a la siembra de soja se daría si la reciente devaluación de nuestra moneda no se traslada totalmente al resto de los precios de la economía. En este caso podría hablarse de una “devaluación competitiva” si se mantuviera el retraso de algunos componentes de los costos directos y de estructura principalmente en los denominados “bienes no transables” (servicios, salarios, costos hundidos, etc). Corresponde mencionar también, en la coyuntura actual de altos costos financieros, la ventaja de la opción por el cultivo de soja por su mayor retorno por peso gastado y su menor costo por hectárea Finalmente, hay que tener en cuenta en el análisis aspectos del largo plazo para lo cual las rotaciones con gramíneas son importantes para mantener la fertilidad, teniendo en cuenta la extracción de nutrientes de la oleaginosa. También la secuencia de cultivos disminuye el riesgo económico asegurando la sustentabilidad de la empresa rural.

Fuente: INTA por Carlos Alberto Ghida Daza