La campaña comercial de trigo ha comenzado hace casi tres meses, presentando volúmenes de exportación muy sólidos según lo comentado en informativos anteriores. Los embarques han alcanzado récords en los dos primeros meses de la campaña 2019/20.

La sólida demanda externa por parte de los países importadores brinda una perspectiva favorable para la colocación de la creciente producción argentina, a la vez que da sostén a los precios. Si se observa el desempeño de la demanda local por parte de la industria y los exportadores, conjuntamente ya han comprado aproximadamente 16 millones de toneladas. Con una oferta total para la campaña actual de 20,9 millones de toneladas (1,3 Mt por encima del ciclo 2018/19 y mayor también al promedio de los últimos 3 años), las compras totales representan a la fecha el 77% de la oferta total. En la campaña 2018/19, también sucedió algo similar aunque en menor medida, con compras importantes al comienzo de la campaña con objeto de quedar abastecidos durante todo el ciclo comercial alcanzando el 61% para esta misma fecha del 2019. Por otro parte, en las últimas semanas se han desacelerado dichas compras una vez que el sector exportador principalmente consiguiera un cómodo abastecimiento, sin verificarse por tanto grandes variaciones en los registros.

En lo que respecta a los tipos de contratos realizados, la mayor parte de la mercadería se encuentra con precios hechos y solo el 12% de las compras realizadas restan fijar precios. Estos valores se encuentran en línea con lo sucedido en los ciclos comerciales previos.

Escasa actividad en el mercado local y pocos compradores activos

Si centramos la mirada en lo sucedido en el Mercado Físico de Rosario, en la última semana hasta el 20 de febrero, la actividad ha sido muy escasa al comparar con la semana previa, con menores compradores activos ofreciendo precios abiertos de compra. En este sentido, el volumen se mantuvo muy limitado con pocas posiciones abiertas de compra que se sostuvieron casi sin variaciones a lo largo del período considerado. Para el caso de trigo con entrega contractual, el precio ofrecido fue de US$ 190/t, para la entrega marzo se ubicó en los US$ 195/t y por último, para la posición julio el precio ofertado se mantuvo en los US$ 200/t. Luego, en la jornada de ayer destacó la aparición de ofertas abiertas de compras para la siguiente campaña 2020/21 dado que la mayor actividad del día jueves se centró en dichos segmentos a precios abiertos de compra para entrega en diciembre 2020 de US$ 160/t, US$ 165/t para la descarga en enero y US$ 170/t si la entrega se difería al mes de febrero.

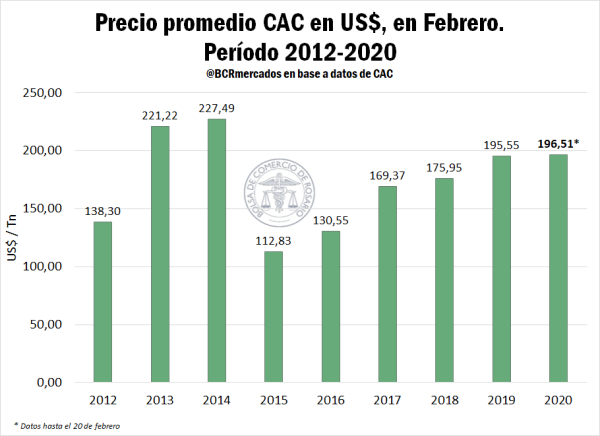

Por otro lado, si se observa la evolución de las cotizaciones publicadas por la Cámara Arbitral de Cereales de Rosario, al analizar el desempeño de los precios promedios hasta el 20 de febrero de 2020, los mismos se encuentran en máximos desde 2015 para el segundo mes del año, ubicándose en los US$ 196,5/t. Si bien dicho valor es levemente superior al precio promedio obtenido en el mes de febrero del año previo, se encuentra relativamente alto al observar lo acontecido en años anteriores. Es importante mencionar que los precios promedios utilizados en los años previos corresponden al mes en su totalidad y pueden existir variaciones en el promedio del presente año hasta que finalice el mes. Hecha esta salvedad, las cotizaciones de febrero se perfilan a ubicarse entre las más altas de las últimas cinco campañas, brindando una excelente oportunidad para tomar cobertura en el mercado, fijando un piso a las cotizaciones.

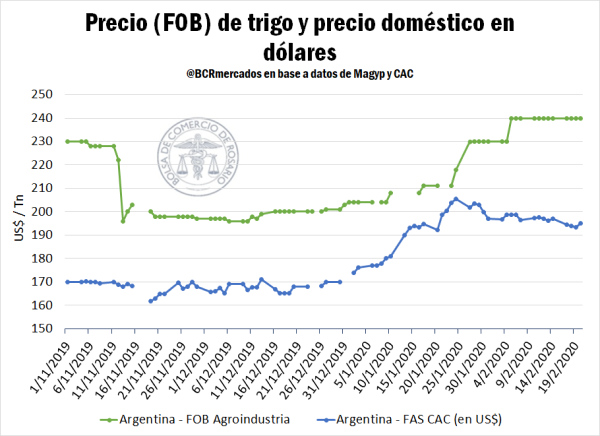

Luego, si se comparan los precios en el mercado doméstico (FAS) con los precios de exportación (FOB) puede observarse que la brecha entre ambos se amplió en el último mes, de la mano de la menor actividad de ventas al exterior. Sin la presencia de los exportadores pujando activamente por hacerse de la mercadería, la suba de precios observada en el mercado internacional sólo se traslada parcialmente a la plaza doméstica. Así, del 10 de enero a la fecha el precio interno del trigo aumentó un 7,7% en tanto que el valor FOB subió un 15,4%.

El trigo presentó alzas importantes en Chicago la última semana, mientras se consolida la presencia de EE.UU. en el mercado exportador

En el Mercado de Chicago, las cotizaciones del trigo presentaron un fuerte repunte en la última semana, desde el 14 de febrero último. Tras el feriado del día lunes en los Estados Unidos con motivo al Día de los Presidentes, el martes, los futuros de trigo estuvieron signados por una gran volatilidad alcanzando picos de US$ 209,7/t. Si bien el contrato más cercano, finalizó la jornada en los US$ 205,2/t, ello representó un alza de 2,3% ese día. Si se analiza lo sucedido hasta ayer, las cotizaciones se vieron incrementadas en US$ 6,3/t (3,18%) alcanzando los US$ 205,7/t para esta última semana bajo análisis.

Un suceso importante esta semana fue la publicación de datos de producción triguera informados por la Oficina Australiana de Economía y Ciencias Agrícolas y de Recursos (ABARES) el día martes. Su cosecha de trigo 2019/20 fue la más baja en 12 años, sin alcanzar los pronósticos estimados con anterioridad, debido a que una sequía severa en la costa este marchitó los cultivos afectando gravemente los rindes obtenidos. Dicha información repercutió en los mercados internacionales y fue un fundamento importante por detrás de las subas vivenciadas el martes en Chicago.

En este sentido, en el mes de diciembre, ABARES esperaba que la producción de trigo durante la temporada 2019/2020 totalizara las 15,85 millones de toneladas. Pero con la cosecha completa, dicho organismo precisó que la producción alcanzó las 15,17 millones de toneladas, siendo la más baja desde 2008. Su importancia radica en que Australia es uno de los principales exportadores a nivel mundial, por lo cual estos datos perjudican a sus exportaciones e influyen en las cotizaciones de los demás mercados.

La semana pasada, el Departamento de Agricultura de EE.UU. (USDA) publicó un informe sobre las perspectivas del trigo, en donde mencionó que las expectativas de exportación siguen superándose, incluso a medida que los precios se fortalecen. En este sentido, la creciente demanda global, particularmente de Asia y África, ha ayudado a impulsar las ventas de exportación de los EE.UU. en los últimos meses. Si observamos lo sucedido en el principal exportador de trigo a nivel mundial, Rusia, se espera que en la campaña actual (2019/20), sus exportaciones sean menores a la campaña previa debido a una mayor utilización para alimentos, según datos presentados por el USDA en un informe de actualización la semana pasada.

Por último, en la jornada de ayer el USDA fijó la superficie de trigo estadounidense a sembrar este año 2020 en 18,2 millones de hectáreas, relativamente en línea con los 18,1 millones de hectáreas que, en promedio, esperaban los operadores del Mercado de Chicago según puntualizó una encuesta de Reuters no ocasionando mayores correcciones en los precios por este motivo.