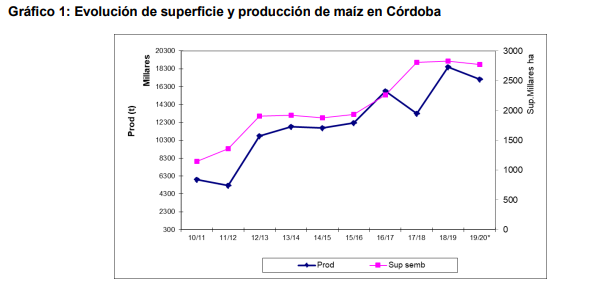

El cultivo de maíz, tanto a nivel nacional como provincial ha tenido una positiva evolución en la última década con importantes incrementos en superficie y producción, esto se muestra en el gráfico 1.

Se observa que, en la última década han mejorado significativamente los indicadores de la oferta a nivel provincial. De esta manera prácticamente se han triplicado los valores de superficie sembrada (pasando de un millón de hectáreas a 2,7 mill ha) y de producción (pasando de 6 millones de toneladas a más de 17 mill t). Esto ha ocurrido en coincidencia con la importante mejora en el precio de la carne bovina y la legislación que favorecía a empleos alternativos del grano (biocombustible).

La campaña terminada 2019/20 muestra que se mantiene el elevado nivel de la producción permitiendo que la oferta provincial de los dos últimos ciclos sea la más elevada de la década. En contraste con la favorable evolución histórica del cereal se debe mencionar la elevada incertidumbre económica actual que se presenta al inicio del ciclo agrícola 2020/21. La crisis sanitaria mundial del COVID19, desde comienzos de 2020, produjo una importante depresión económica y, consiguientemente un efecto bajista de la demanda de commodities, tanto industriales como agropecuarios. Unido a esta baja de la demanda se mantuvieron como factores depresivos del mercado el mantenimiento de las discusiones comerciales entre EEUU y China, aunque en un nivel menor al ciclo pasado y, como otro factor depresivo del precio, los buenos niveles de producción de los principales países productores.

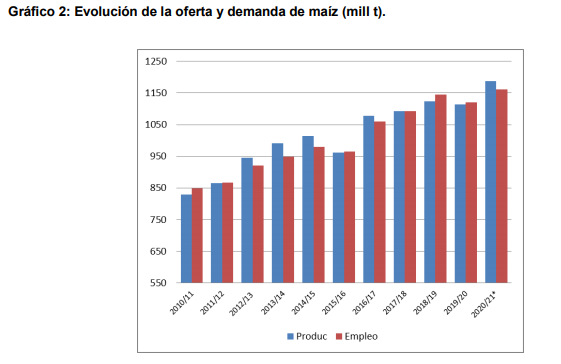

Como efecto conjunto se puede indicar una tendencia al mantenimiento de los deprimidos precios actuales en el corto plazo. Considerando la elevada incertidumbre de la situación económica esperada del maíz y, teniendo en cuenta el aporte agronómico del cereal en los esquemas agrícolas surge, como objetivo del informe, evaluar la situación económica para la nueva campaña 2020/21 y analizar cómo se modifican los indicadores comparados con los de cultivos competitivos. Complementariamente se consideran aspectos de mediano plazo, que incluyen factores ambientales para evaluar su efecto en los resultados del maíz. Para considerar la situación esperada se muestra, en el gráfico 2, la evolución de las variables fundamentales del mercado internacional desde el ciclo 2010/11.

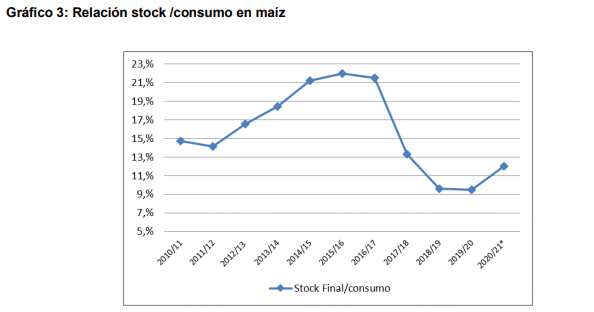

Se muestra que, de las últimas once campañas, solo en tres la demanda ha superado a la oferta mientras que en la mayoría se presenta oferta excedente que incrementa los stocks finales. Esta situación se observa también en la proyección del nuevo ciclo 2020/21 donde la oferta se estima en 1.187 mill t y la demanda global en 1.162 mill t con lo que los stocks finales se incrementan en 34 mill t respecto al ciclo anterior imprimiéndole una perspectiva bajista al precio internacional del maíz (WASDE, 2020) En el gráfico 3 se presenta la evolución de la relación stock final /consumo a nivel global.

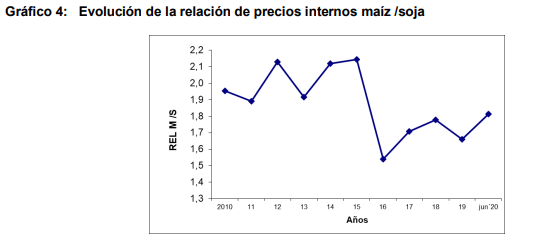

Se observa una suba del índice en la proyección del nuevo ciclo por el exceso de oferta que hace aumentar los stocks, esto produciría una tendencia al mantenimiento de los bajos precios actuales, teniendo en cuenta además la baja de la demanda de bioetanol por la recesión global. Teniendo en cuenta que la superficie sembrada de maíz está ligada a la evolución de la relación de precios con soja, su principal competidor por el uso del suelo, en el gráfico 4 se muestra los cambios en la relación de precios internos entre ambas actividades desde 2010.

Se observa que se revirtió el cambio positivo de maíz respecto a soja que tuvo su mejor valor en 2016 (por la devaluación y supresión de retenciones en maíz en ese año) mientras que, los ciclos posteriores muestran una baja del precio relativo de maíz respecto a soja (con subas de la relación) mostrando, en la actualidad, un índice cercano al promedio y favoreciendo relativamente a soja.

Materiales y Métodos

Se utilizó la metodología de margen bruto (Gonzalez C, Pagliettini L, 2006) en base al paquete tecnológico modal de la zona agrícola del sudeste de Córdoba (Ghida Daza, 2018). Con ese esquema se calcularon los resultados actuales del cultivo y sus competidores por el uso del suelo (soja de primera, sorgo granífero y girasol) considerando los rindes promedio del quinquenio 2014/15-2018/19 en el departamento Marcos Juárez (MAGyP, 2020). Para calcular el precio de los insumos utilizados se consideró el valor promedio en junio de 2020 (Márgenes Agropecuarios, 2020). Respecto al precio de granos se usó el valor esperado a cosecha 2020/21 en maíz y soja mientras que en sorgo y girasol se calculó en base a la relación de precios relativos con los granos mencionados. De este modo en maíz se consideró el valor esperado para abril 2021, 127 US$/t (promedio de primera quincena junio 2020 en el MATBA), a su vez, en soja el precio esperado fue 218,5 US$ /t para mayo 2021 (MATBA, 2020), el tipo de cambio usado fue el promedio del Bco Nación mayorista de la primera quincena de junio de 69 $ /US$. Al análisis anterior, de corto plazo se agregó una evaluación del factor ambiental incluyendo el cálculo del valor de la pérdida de nutrientes según rendimiento (IPNI, 2019), luego se evaluaron los resultados económicos en el caso de arrendatarios, ante distintas opciones de montos de alquileres anuales. También se consideró la posibilidad de incluir el maíz en una rotación de doble cultivo anual con trigo. Finalmente se analizó la evolución del precio del maíz esperado según las cotizaciones en el mercado a término (MATBA, 2020).

Resultados y discusión

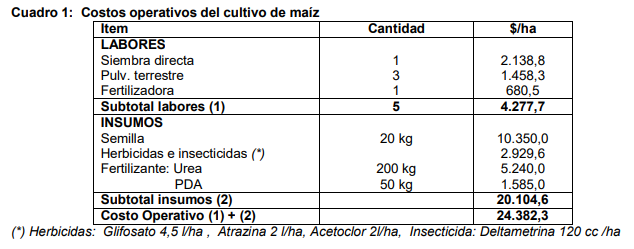

En el cuadro 1 se muestran los costos de implantación y protección del maíz en el sudeste de la provincia en siembra directa con nivel tecnológico medio y considerando el uso de maquinaria propia.

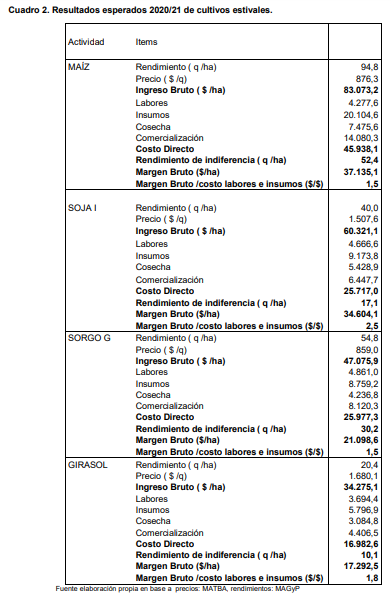

La variación respecto al informe anterior de junio de 2019 da un incremento en el costo de labores del 49 % mientras que en insumos el aumento es de 43 % por lo que el costo operativo total entre ciclos aumentó un 44 %, a su vez, el aumento anual del nivel de precios mayorista (INDEC,2019) se estima en 37 %. De acuerdo a ello puede afirmarse que el costo operativo se incrementó levemente respecto a los valores del ciclo pasado en términos reales al momento del informe. En el cuadro 2 se muestran los indicadores económicos esperados de los cuatro cultivos de cosecha gruesa predominantes y competitivos por el uso del suelo considerando los rendimientos promedio quinquenales en el sudeste de Córdoba.

El maíz mantiene el mejor margen entre los cultivos de verano ya que supera en un 7 % al resultado de soja de primera, en un 76 % al de sorgo granífero y en 114 % al de girasol, cabe aclarar que estos dos cultivos se adaptan a zonas más marginales para la agricultura por lo que son opciones no descartables según la zona. Se debe mencionar que, aunque se mantienen estas diferencias a favor de maíz, las mismas tienen menor magnitud que en el ciclo pasado en que el maíz aventajaba por un 27% a soja.

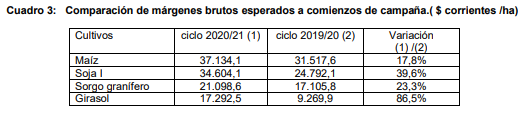

Considerando el rinde de indiferencia que cubre los costos efectivos de implantación y protección del productor propietario el maíz también muestra resultados eficientes. De este modo la productividad requerida es 55 % de la media zonal. También en soja se presenta mayor eficiencia con un rinde de indiferencia del 42 % respecto del promedio de la zona. A su vez, en sorgo el rinde requerido es del 56 % del valor modal y en girasol del 49 %. El aspecto financiero, medido por el retorno por peso gastado, mantiene la mayor eficiencia en soja seguido por girasol y sorgo y, en último término maíz que presenta el costo más elevado. En el cuadro 3 se compara la evolución proyectada entre ciclos de los resultados esperados al inicio de la campaña en los cultivos de verano.

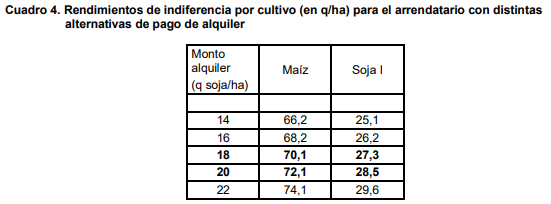

Teniendo en cuenta el índice de inflación ya mencionado surge que solo el girasol presenta resultados esperados positivos en términos reales y la soja mantiene una situación similar a la del ciclo anterior, a su vez, el maíz presenta la mayor baja en su margen real esperado. Considerando la importancia de la producción con la modalidad de alquiler en el cuadro 4 se indican los rendimientos de indiferencia de los principales cultivos de verano que igualan el total de costos (implantación, protección, cosecha y comercialización). En el análisis se agregan a los costos distintos posibles pagos de alquiler en quintales de soja /ha, considerando que se paga el precio actual de mercado en soja, neto de gastos de comercialización.

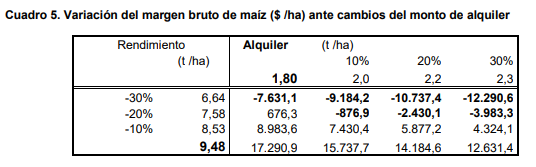

Los rindes de indiferencia, en el promedio de la serie de alquileres representan en maíz el 74% del rinde zonal y han subido un 9% respecto a los valores del ciclo pasado, esto indica una suba del riesgo en el caso del arrendatario para la nueva campaña. A su vez, en soja de primera, el rinde de indiferencia es el 68 % representando un 2% más que el ciclo anterior teniendo un menor riesgo comparativo con el cereal. En el cuadro 5 se analiza la sensibilidad del margen del maíz para el arrendatario ante cambios del monto del alquiler y de rindes.

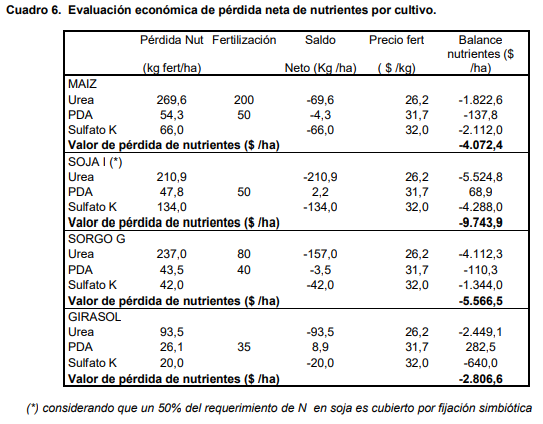

En la situación de precio esperado del maíz (8.763 $/t) y con rendimiento promedio zonal (9,48 t /ha) el arrendatario, pagando 1,8t /ha de soja, obtendría un margen positivo de $ 17.290 /ha que, aunque es positivo y muy similar al del ciclo anterior en moneda corriente, significa que es 37% menor en términos reales por el efecto inflacionario, para el arrendatario. También se observa que, a diferencia del informe anterior, ante bajas del 20% en el rinde promedio se producen resultados negativos si se incrementa el alquiler. La sensibilidad ante variaciones de rindes es mayor a la de modificaciones del alquiler. De este modo, en el promedio de las situaciones la variabilidad del margen ante modificaciones de rindes es 317 %, mientras que ante cambios en el monto de alquiler es 87 %. Considerando el aspecto ambiental en el análisis se calculó el valor de la pérdida de nutrientes. En base a las tablas de pérdida de nutrientes según productividad (IPNI, 2019), los rendimientos medios y las dosis de fertilizantes modales según el nivel tecnológico predominante se calculó el cuadro 6.

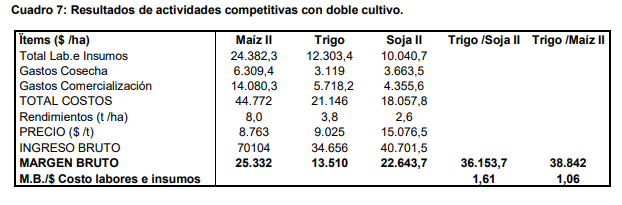

Se muestra la importante pérdida relativa en el cultivo de soja respecto al resto de las actividades mientras que en maíz se compensan parcialmente las extracciones de nutrientes con las dosis medias de fertilizantes aplicados con el manejo modal. En el caso de soja y sorgo deberían aplicarse mayores dosis para balancear los niveles de extracción. Teniendo en cuenta la importancia que adquirió el uso del maíz como cultivo de segunda ocupación luego de trigo, por sus ventajas agronómicas para la conservación del suelo, en el cuadro 7 se muestra los resultados económicos respecto al esquema competitivo tradicional del doble cultivo de trigo con soja de segunda. En el caso del Maíz II se ha considerado un manejo similar al modal y un rendimiento en promedio 15 % menor (Vallone P et al, 2017).

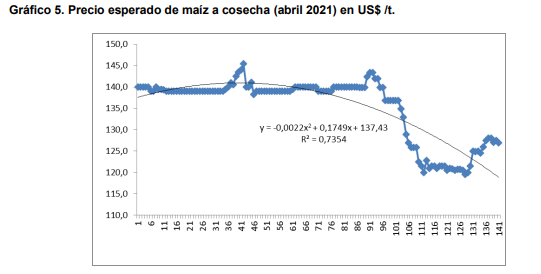

Surge del cuadro un resultado económico levemente superior del uso de maíz II como complementario del trigo en la rotación aunque el doble cultivo tradicional mantiene su eficiencia financiera en el indicador de retorno por peso gastado. Debe destacarse además el efecto agronómico, tanto en el balance de nutrientes como en el consumo de agua y aporte de materia seca que realizan las gramíneas respecto a la rotación del doble cultivo trigo /soja de segunda (Ghida Daza C, Bollatti P, 2016) En el gráfico 5 se muestran las perspectivas de precio esperado para el nuevo ciclo en maíz, para la posición abril 2021 desde que comenzó a cotizar esa posición en noviembre de 2019.

El promedio general de la posición es 135 US$ /t pero este valor está influenciado por valores mayores muy constantes desde noviembre de 2019. A partir de la caída de los mercados por efectos de la pandemia, a partir de fin de marzo 2020, unido a la crisis del petróleo se produjo un fuerte efecto de baja del precio por la caída de demanda de maíz como forraje y biocombustible. Finalmente, a partir de junio 2020 se dio una estabilización por el leve incremento de la demanda que mejoró el precio final esperado aunque en un rango de valores bajos cercanos a los 125 US$ /t.

Comentarios finales

- Las proyecciones del maíz para la campaña 2020/21 presentan una elevada incertidumbre por la situación global actual a nivel económico, financiero y sanitario. En un marco bajista, por ese contexto y por la alta oferta mundial esperada de maíz, la expectativa es que paulatinamente mejore el consumo mundial durante lo que resta de 2020 (por la estabilización de la situación de crisis). Esto brinda una esperanza que los precios actuales sean un piso para la evolución del cereal, tanto a nivel internacional como interno.

- En condiciones climáticas normales durante el ciclo (si se mantiene un año Neutro) se proyecta una producción nacional para 2020/21 similar a la actual, en torno a los 50 mill t (WASDE, 2020). La misma puede disminuir algo en caso que se produzcan condiciones climáticas de Niña pero no está definida esta probabilidad todavía en la actualidad.

- Teniendo en cuenta que se mantiene levemente la competitiva relación actual de precios del maíz respecto a soja, se debe considerar en maíz un adecuado nivel tecnológico ya que este cultivo tiene una alta respuesta productiva lo que se traduce luego en favorables resultados económicos para la empresa.

- Especialmente en una campaña problemática como la actual, se debe tender a disminuir el riesgo empresario. Por ello, el uso de los mercados de futuros y opciones debe pensarse como herramienta. De este modo se debe buscar de asegurar un precio adecuado a una parte de la producción para que, por lo menos, permita cubrir los costos de producción.

- Finalmente, considerando el largo plazo, se debe tener en cuenta el positivo efecto del maíz en el balance de nutrientes y la mejora ambiental que se logra con rotaciones con cereales, tanto en su uso en primera como en segunda siembra, lo que permite potenciar la sostenibilidad de la empresa especialmente en un contexto de incertidumbre.

Fuente: INTA por Carlos Alberto Ghida Daza