El maíz mejora producto de la necesidad de cumplir con compromisos asumidos cuando el clima dificulta la logística. La presión demandante de los exportadores pone presión alcista a este producto, mientras que los márgenes de la exportación en la soja le ponen límite a su cotización. Internacionalmente el mercado se enfocó sobre el informe del USDA de este jueves, el cual recortó la proyección de inventarios para maíz y para soja.

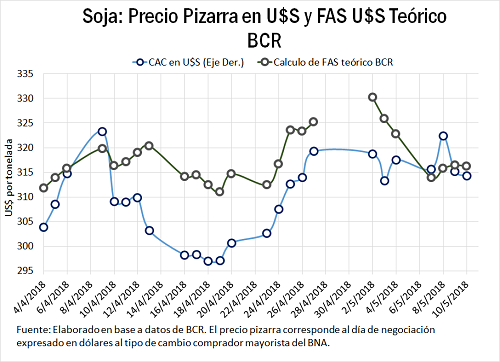

La necesidad de originar mercadería para completar la carga programada de buques desde los puertos del Gran Rosario impulsó el valor del grano en la plaza local. Al día jueves, el valor de referencia de la Cámara Arbitral registró una suba semanal del 2% hasta $ 4.080/t, en tanto que para la soja el precio de $ 7.100/t se ubica 1,05% por debajo de la semana anterior.

La suba de los precios ofrecidos por el cereal permitió sostener un alto nivel de actividad en el recinto de nuestra Bolsa de Comercio. Se destaca, además, un abanico muy amplio de negociaciones por maíz diferido, que llega hasta julio del próximo año dando la posibilidad al sector productor de encarar las próximas siembras con mayor certeza de qué esperar en materia de precios.

Para el caso de la oleaginosa, la fluidez de las transacciones se ve afectada en el segmento disponible por las complicaciones que generaron las lluvias de las últimas semanas. Otro de los elementos que juega, particularmente en el segmento diferido, es la volatilidad en los mercados financieros. Por otro lado, a pesar de que los productores exigen un mejor precio para desprenderse de la mercadería, el margen de la industria no ha aumentado mucho en la última semana, y de allí la dificultad de las fábricas para mejorar sus ofrecimientos.

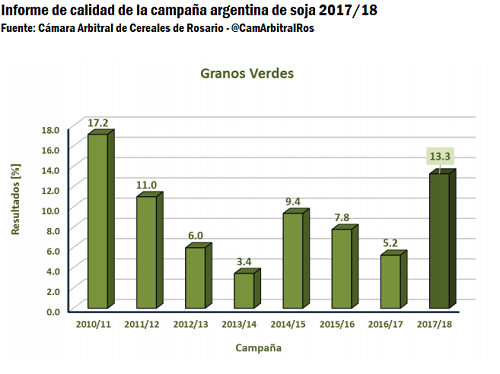

En relación a las lluvias, éstas retrasan las labores de cosecha de soja y maíz aumentando su exposición a las enfermedades de fin de ciclo y complicando el tránsito por los caminos rurales. Al respecto, un informe de calidad sobre 119.000 toneladas de soja analizadas por la Cámara Arbitral de Rosario reportó esta semana que el 42,5% superó el límite de tolerancia de granos verdes del 10%. En promedio, la incidencia de granos verdes es la mayor desde la campaña 2010/11, tal como muestra el gráfico adjunto.

En relación al maíz, habida cuenta que las variedades tardías y de segunda fueron las más afectadas por las condiciones secas del verano austral, se teme que las actuales condiciones continúen sumando hectáreas al área perdidas al tiempo que expone la planta a enfermedades de espiga que afectan la calidad del grano.

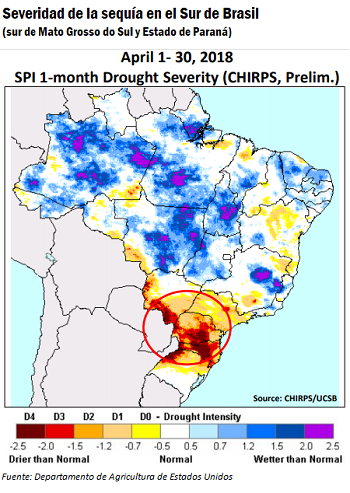

Simultáneamente, el maíz de segunda en Brasil concentra la atención de los operadores mundiales por la continuidad del pulso seco en el núcleo granelero clave del sur del país. Entre los estados de Paraná y el sur de Mato Grosso do Sul, las condiciones se continuaron deteriorando en la semana restando quintales al potencial de rinde de la safrinha brasileña. El mapa adjunto elaborado por el USDA muestra la evolución de las condiciones de sequía en la región durante el mes de abril, destacándose la severidad de la situación en uno de los principales núcleos graneleros de nuestro país vecino.

Si Sudamérica provee menos maíz que el esperado entre los meses de julio y agosto, aumenta la presión sobre el abastecimiento estadounidense y de allí la relativa apreciación que mostró el cereal durante la semana en relación a la soja. Al día jueves, el futuro más cercano de maíz en el mercado de Chicago había mostrado una tendencia prácticamente lateralizada en tanto que la soja perdió un 3% de su valor en la última semana.

Debe tenerse en cuenta, tal como ratificó el USDA esta semana, que Estados Unidos de por sí se está preparando para sembrar menos maíz que soja por primera vez en su historia, dando más argumento para el sostén relativo del cereal. Según reportó el jueves, las hectáreas a cubrir con maíz ascenderían a 35,6 M ha, en tanto que con soja se sembrarían 36,0 M ha.

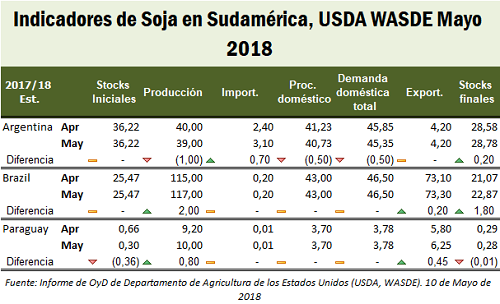

Por otro lado, el organismo proyectó stocks finales para soja tanto para Estados Unidos como el mundo muy por debajo de lo estimado por el mercado. Los operadores descontaban inventarios 2017/18 por 14,72 Mt en EEUU, mientras que el dato publicado por el USDA fue de 14,42 Mt. Estos menores stocks en Estados Unidos se dan por un mejor procesamiento de las fábricas estadounidenses en esta campaña que 17/18 que termina el 31 de agosto de 2018.

Para la campaña 17/18 a nivel mundial la estimación promedio del mercado era de 90,52 Mt para los stocks finales, siendo el relevado por el USDA de 92,16, es decir unas toneladas por encima de lo esperado en este caso. Esto último resultó por encima del mercado debido a una mayor producción estimada de Brasil, que nuevamente según el organismo estadounidense arrojaría una producción record. Lo interesante de esta corrección de 115 Mt a 117 Mt es que no irá a parar a mayores exportaciones de este país, sino que incrementarán los stocks finales de soja de Brasil, impulsando al alza el stock final global. El dato de producción de Argentina fue revisado a la baja en 39 millones de toneladas, y la importación de soja para su procesamiento aumentada a 3,1 Mt.

En el caso del maíz, se esperan para la 2018/19 en los EE.UU. una caída en la producción más que proporcional a la baja en el consumo, que ajustaría el nivel de inventarios en relación a la campaña actual. A nivel mundial, el escenario es similar pero la caída en los stocks finales resultó mucho más pronunciada de lo que esperaba el mercado dando sostén a los precios.

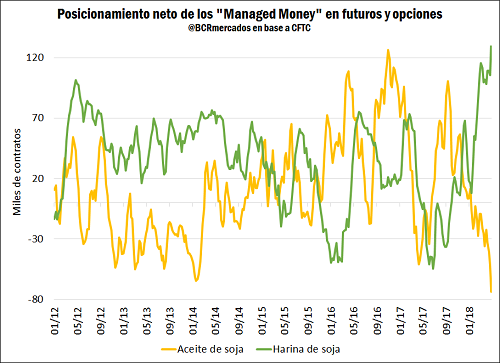

Los fondos en Chicago apuestan a una suba de la harina y una baja del aceite de soja

Para cerrar, un comentario aparte merece la operatoria de los grandes fondos en el Mercado de Chicago. Según el último informe de su agencia reguladora, a comienzos de mayo éstos mantenían una posición comprada neta récord en la harina de soja de Chicago y una posición vendida neta récord en aceite de soja, dejando al mercado con la apuesta del grupo de los “Managed Money” más sesgada en la historia entre los dos principales productos derivados del complejo sojero.

A dicha fecha, los fondos de inversión o “Managed Money” mantenían una posición comprada en harina de soja por más de 12 millones de toneladas. Esta apuesta al alza del subproducto comenzó con la sequía que afectó el desarrollo del cultivo en el verano y se acentuó con las lluvias de las últimas semanas. Al mismo tiempo, la posición corta de este segmento de operadores en aceite de soja alcanzó una posición vendida neta por más de 2 millones de toneladas, sustentada en la álgida actividad de crushing en Estados Unidos y la debilidad generalizada en los mercados globales de aceites vegetales.

Fuente: Federico Di Yenno-Blas Rozadilla-Emilse Terré BCR