La escalada militar en Medio Oriente vuelve a tensar los mercados globales. El temor por el Estrecho de Ormuz impulsa compras especulativas en Chicago y encarece fertilizantes clave para la agricultura. En Argentina, la abundante oferta presiona al maíz a su valor más bajo en casi una década.

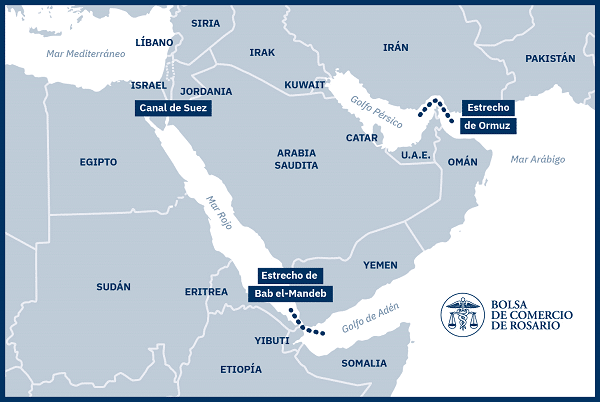

La intensificación del conflicto militar entre Estados Unidos e Irán volvió a sacudir los mercados internacionales y generó un efecto inmediato en los commodities agrícolas. El foco de la preocupación global se concentra en el Estrecho de Ormuz, un corredor estratégico por donde circula una porción sustancial del comercio energético y de fertilizantes del planeta.

Este paso marítimo conecta el Golfo Pérsico con el océano Índico y es clave para las exportaciones energéticas de países como Arabia Saudita, Emiratos Árabes Unidos, Kuwait, Irak y Qatar. Por esa vía transita cerca del 25% del petróleo transportado por mar, además de aproximadamente 20% del comercio mundial de gas natural licuado, insumo esencial para la fabricación de fertilizantes como la urea.

La amenaza de interrupciones en ese corredor también alcanza al sector agrícola: alrededor de un tercio del comercio global de fertilizantes depende de esa ruta.

Fondos de inversión impulsan las subas en Chicago

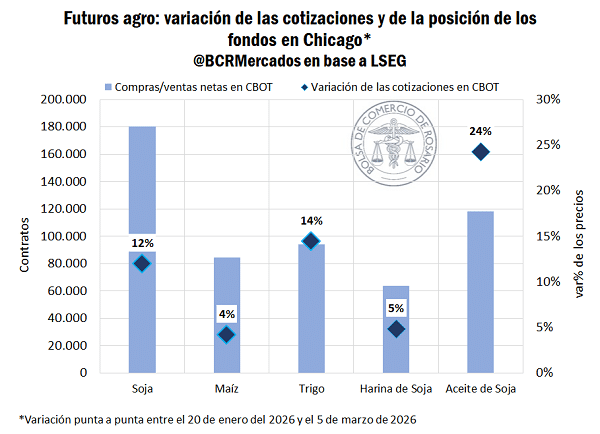

El escenario geopolítico aceleró un movimiento que ya venía gestándose en los mercados financieros. Los fondos especulativos incrementaron fuertemente su exposición a commodities agrícolas en la Bolsa de Chicago.

Hace apenas seis semanas, las carteras de inversión mantenían posiciones netas vendidas por más de 245.000 contratos entre granos y derivados. Sin embargo, en pocas semanas la tendencia se revirtió de forma contundente: actualmente registran una posición comprada cercana a los 295.000 contratos.

Esto implica que los inversores incorporaron alrededor de 540.000 contratos adicionales en apenas un mes, reforzando las cotizaciones incluso en mercados donde los fundamentos productivos no justificaban fuertes subas.

La soja y sus derivados lideraron este movimiento. El reposicionamiento de los fondos equivale a una compra virtual de 48 millones de toneladas de soja, volumen similar a la cosecha anual de Argentina.

En cereales también hubo cambios importantes:

En maíz, los fondos pasaron a terreno comprador.

En trigo, si bien aún mantienen una posición neta vendida, redujeron ese saldo en cerca del 85% tras recomprar más de 90.000 contratos.

Como resultado, el trigo llegó a rozar US$ 218 por tonelada, su valor más alto desde febrero de 2025.

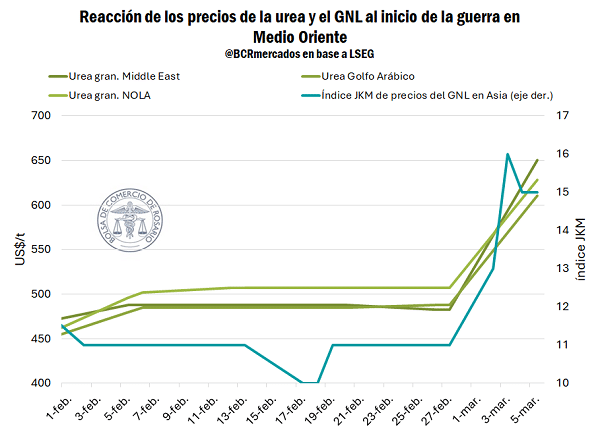

Fertilizantes bajo presión por el gas y la logística

El impacto más inmediato del conflicto en la agricultura global se observa en el mercado de insumos.

El gas natural, que representa hasta el 80% del costo de producción de la urea, registró fuertes subas desde el inicio de las hostilidades. A esto se suma la incertidumbre logística derivada del posible bloqueo del Estrecho de Ormuz.

Ante ese escenario, los cargamentos de fertilizantes deben redirigirse hacia rutas alternativas, lo que incrementa los costos de transporte, seguros y logística. El resultado es un aumento en los valores CIF que pagan los importadores.

Este encarecimiento genera preocupación entre productores de distintos países, ya que podría derivar en:

menor uso de fertilizantes,

reducción del área sembrada,

o cambios hacia cultivos menos demandantes de insumos.

El impacto es particularmente sensible en el hemisferio norte, donde los agricultores se preparan para iniciar las siembras de primavera.

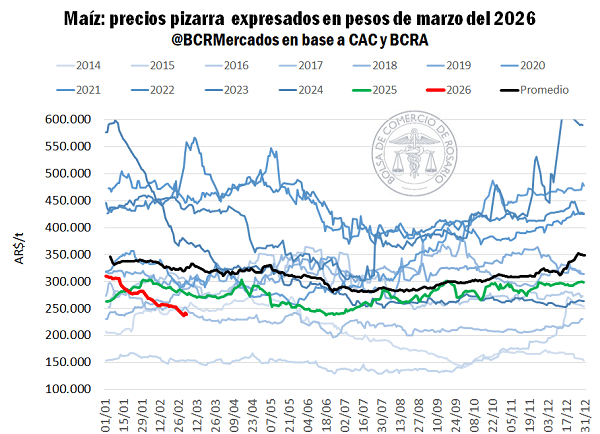

En Argentina, el maíz cae a mínimos de ocho años

Mientras los mercados internacionales reaccionan al conflicto, la realidad local muestra otra dinámica. En Argentina, la presión de la cosecha comenzó a sentirse con fuerza, especialmente en el maíz.

Durante la última semana ingresaron unas 800.000 toneladas a los puertos del Gran Rosario, un volumen 141% superior al de la semana previa y más del doble del promedio de los últimos cinco años para esta época.

La abundancia de oferta impactó directamente en los precios. Las ofertas del sector exportador, que se mantenían en torno a US$ 180 por tonelada, retrocedieron cerca de US$ 10, llevando las cotizaciones a niveles equivalentes —ajustados por inflación— a los registrados en 2018.

Te puede interesar

Pronóstico de lluvias hasta el 16 de marzo

Lanzan el RIMI: inversiones agro desde US$ 150.000 acceden a amortización acelerada y beneficios de IVA

Milei impulsa UPOV 91 para “duplicar” granos a 300 millones de toneladas y el campo advierte por el uso propio

Brasil cosecha 180 Mt de soja y colapsa puertos: filas de 30 km frenan exportaciones a China

China compra US$ 9.700 millones y el agro explica casi todo el récord exportador argentino

Créditos en kilos de capón: ya se volcaron casi $14.000 millones y el sector porcino acelera inversiones

El sueldo del peón rural pega un salto en 2026 y supera el millón de pesos

En términos reales, se trata de los valores más bajos en ocho años.

El trigo sube pero Argentina gana competitividad

El trigo argentino acompañó parcialmente la tendencia internacional y registró leves mejoras en los precios FOB para las posiciones cercanas.

Sin embargo, el aumento fue menor que el observado en otros países exportadores, lo que terminó reforzando la competitividad del cereal argentino en los mercados internacionales.

En el mercado de futuros local también se reflejó el movimiento alcista: el contrato de julio en A3 avanzó alrededor de 4,6% entre febrero y marzo, siguiendo la tendencia de Chicago.

Aceite de soja en máximos internacionales

Otro de los mercados más dinámicos fue el del aceite de soja. En Chicago, el producto superó los US$ 1.420 por tonelada, acumulando una suba cercana al 22% desde febrero y alcanzando su nivel más alto desde finales de 2022.

Sin embargo, en el mercado argentino la mejora no se trasladó con la misma intensidad. Los precios FOB del aceite local incluso retrocedieron en la última semana, ampliando las primas negativas respecto de los futuros internacionales.

La harina de soja mostró un comportamiento similar: tras varias semanas de subas, volvió a registrar caídas en los precios de exportación.

Argentina enfrenta un escenario de oferta récord

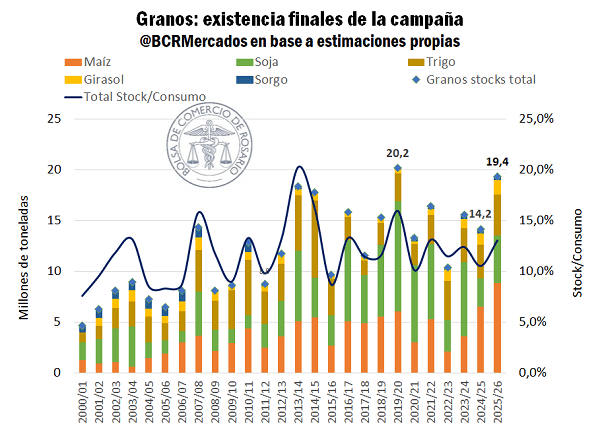

En paralelo a la tensión internacional, el mercado argentino se encamina hacia un ciclo con abundante disponibilidad de granos.

Las estimaciones para la campaña 2025/26 anticipan stocks finales superiores a 21 millones de toneladas considerando maíz, soja, trigo, sorgo y girasol.

Este volumen se explica por:

la excelente cosecha de trigo,

buenas perspectivas productivas para maíz y girasol,

y elevados niveles de exportación proyectados.

Un stock holgado suele actuar como factor de presión bajista sobre los precios, aunque también fortalece la capacidad del país para abastecer la demanda global con valores competitivos.

De cara a los próximos meses, la evolución del mercado dependerá en gran medida de dos variables clave: la duración del conflicto en Medio Oriente y su impacto en los costos energéticos y logísticos del comercio agrícola mundial.

Fuente: Franco Pennino – Matías Contardi – Emilce Terré BCR