El complejo oleaginoso terminó el año 2018 con una caída del 12 % en el tonelaje industrializado respecto al año previo pero aun así lograron mantener su participación en las exportaciones, aumentando un 1 % en dólares. Por su parte, la molienda de maíz crece a partir de la industria del etanol mientras que la comercialización del grano toma impulso a la espera de la nueva cosecha.

El crushing de soja tuvo una caída interanual de 12 %, mientras la molienda de maíz creció un 10 %

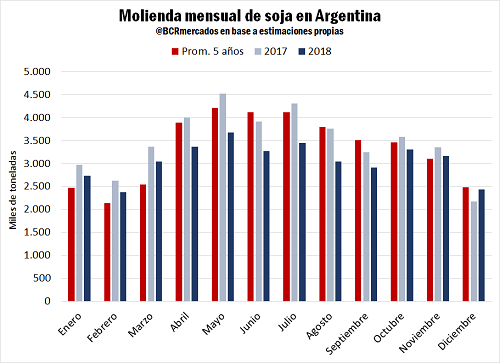

La industria aceitera cerró el año 2018 con un crushing acumulado de 36,7 millones de toneladas de soja. El volumen de oleaginosa industrializada es un 12 % inferior al de 2017 y un 8 % menor al promedio de la industria en los últimos cinco años. Durante los primeros tres meses del año 2018, el desempeño de la industria superó los niveles de crushing promedio de los últimos cinco años, aunque se mantuvo por debajo de los totales mensuales alcanzados en 2017.

Sin embargo, a partir del mes de abril, que marca la entrada de la nueva cosecha, el nivel de molienda se estancó, manteniéndose por debajo de los niveles mensuales del año 2017 y de los promedios de los últimos cinco años. La caída interanual del crushing de soja en los ocho meses comprendidos entre abril y noviembre de 2018 se puede explicar por varios factores. En primer lugar, un fenómeno climático: la dura sequía que recortó sensiblemente la cosecha de soja 2017/18 redujo, en consecuencia, la soja disponible en el mercado local. La menor oferta de mercadería comenzó a sentirse en la industria a partir del mes de abril, cuando empiezan a arribar a las terminales los primeros lotes de la oleaginosa. En segundo lugar, un cambio de escenario internacional: la disputa arancelaria iniciada en el mes de junio entre China (principal importador mundial de soja) y EE.UU. (el mayor productor global de la oleaginosa) forzó al gigante asiático a abastecerse en mercados alternativos, potenciándose así la exportación de poroto de soja argentino a China. En tercer lugar, un cambio en las reglas de juego internas: en agosto se había desactivado la reducción de los derechos de exportación del complejo soja previsto hasta fines de 2019, aunque se mantenía el escalonamiento entre las alícuotas de los productos, y ya en septiembre la modificación de los derechos de exportación y reintegros implica un esquema en el que desaparecen dichas diferencias y desalienta la exportación de productos industrializados de la soja, como el aceite y la harina, frente a la venta al exterior del porto sin procesar. Diciembre fue el único mes de 2018 en el que el crushing superó el volumen de molienda de igual período en 2017. En el pasado diciembre se procesó un 12% más que en diciembre de 2017.

No obstante esta caída interanual en la molienda, las exportaciones de harina de soja no perdieron su importancia relativa en la balanza comercial Argentina. En 2018, la harina volvió a ser el producto estrella de la exportación en nuestro país, alcanzando una participación del 15 % del valor total de las exportaciones. Si bien en dólares las exportaciones crecieron levemente de un año al otro en 117 millones de dólares (1 %), en términos de volumen, la mercadería exportada cayó un 14% respecto del año anterior. Los despachos al exterior de aceite de soja, por otra parte, también tuvieron una caída interanual del 15 % medidos en toneladas, y del 21 % medidos en dólares.

No obstante esta caída interanual en la molienda, las exportaciones de harina de soja no perdieron su importancia relativa en la balanza comercial Argentina. En 2018, la harina volvió a ser el producto estrella de la exportación en nuestro país, alcanzando una participación del 15 % del valor total de las exportaciones. Si bien en dólares las exportaciones crecieron levemente de un año al otro en 117 millones de dólares (1 %), en términos de volumen, la mercadería exportada cayó un 14% respecto del año anterior. Los despachos al exterior de aceite de soja, por otra parte, también tuvieron una caída interanual del 15 % medidos en toneladas, y del 21 % medidos en dólares.

Durante el primer mes de 2019, se estima que la industria aceitera habría procesado casi 2,6 millones de toneladas de soja que, comparadas con la molienda de enero 2018, evidencian una leve caída del 5 %. Esta caída es menor a cualquier baja mensual interanual registrada en el año 2018, y un 3 % menor a la baja del enero anterior (8 %).

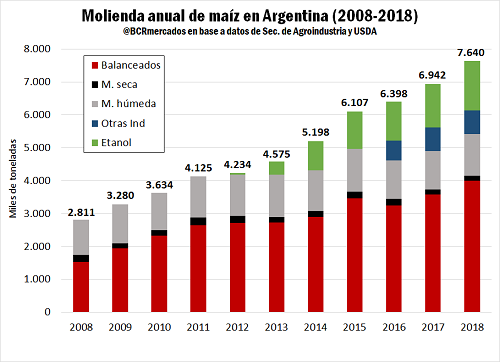

La molienda de maíz, por su parte, alcanzó los 6,14 millones de toneladas en el año 2018 según datos de la Secretaría de Agroindustria. Si también se tiene en cuenta lo procesado por la industria del etanol, la molienda de maíz en el año supera los 7,6 Mt, evidenciando un incremento interanual del 10 %. La mejor performance estuvo impulsada por aumento del 12 % de la industria de balanceados, que si bien no fue el mayor en términos porcentuales, sí conlleva el máximo aumento de volumen (casi 427.000 t más). La molienda húmeda sumó en 2018 más de 98.000 t que equivalen a un incremento interanual del 8 %, mientras que la molienda seca cayó en un 6 % restando más de 9.000 t. La industria del etanol, segunda en términos de tonelaje del cereal absorbido, se incrementó en un 14 % sumando más de 190.000 t al consumo de maíz. Como se observa en el gráfico, la molienda del cereal continúa creciendo, alcanzando un nuevo récord en el año 2018.

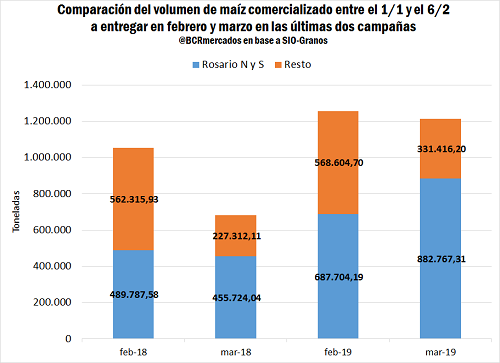

Abultado volumen de comercialización de maíz con entrega en febrero y marzo

Abultado volumen de comercialización de maíz con entrega en febrero y marzo

En lo que va de este 2019, el volumen comercializado de maíz, para entrega en febrero y marzo, supera ampliamente el nivel de negociaciones sobre las mismas posiciones en el inicio del año 2018. En las primeras 5 semanas de 2019 se lleva comercializado un 19 % más de maíz con entrega en febrero y un 78 % más de cereal con entrega en marzo, que equivale a 204.205 t más en febrero y 531.147 t más en marzo. El incremento más notable se da en las operaciones sobre maíz con entrega en las zonas de Rosario Norte y Rosario Sur (según regionalización de SIO-Granos), que, a su vez, concentran la mayor parte del volumen negociado en Argentina. Las negociaciones por maíz febrero para estas zonas crecieron un 40 % y por maíz marzo un 94 %. En el resto del país también aumentó, aunque en proporciones menores, en un 1 % y 46 %, respectivamente. De esta manera, el cereal comercializado para entrega en los próximos 60 días había superado las 2,4 millones de toneladas al 6 de febrero.

Gran parte de la abultada diferencia interanual se explica por la recuperación productiva que experimentó el maíz en la campaña 2018/19 respecto del ciclo anterior. Para la actual campaña, GEA (Guía Estratégica para el Agro – BCR) proyecta una cosecha 37% superior a la producción de maíz 2017/18, que fue duramente afectada por la peor sequía de los últimos 50 años en Argentina. La producción estimada de maíz de 44 millones de toneladas encuentra buena demanda en el mercado, intensificándose las compras en las pasadas tres semanas. Sin embargo, la inminente entrada de la nueva mercadería a partir del mes de febrero y las expectativas de excelentes rindes en los lotes de maíz temprano presionan los precios a la baja en la plaza local.

El maíz Rosario 04/2019 de MATba ajustó a US$ 144 este jueves 7, con un retroceso del 1,4 % respecto del ajuste a fines de enero. Por su parte, la posición marzo cerró en US$ 114,8 registrando una caída del 2,2 % respecto al último día de negociaciones del mes pasado.

El precio de referencia del maíz para el jueves 7 de febrero publicado por la Cámara Arbitral de Cereales de la Bolsa de Comercio de Rosario fue de $ 5.580/t (US$ 148,3/t), cayendo US$ 1,9/t respecto del valor de referencia del jueves pasado. La soja registró una caída semanal mayor, de US$ 5/t, pasando de $ 9.350/t (US$ 251,7/t) el jueves 31 de diciembre a $ 9.280/t (US$ 246,7/t) en el día de ayer.

En Chicago, el contrato de maíz más cercano ajustó ayer en US$ 148,22/t manteniéndose estable respecto de su cierre del jueves pasado. Los fondos de inversión se posicionan de cara al primer informe de oferta y demanda del USDA posterior al cierre parcial de las oficinas de gobierno en Estados Unidos durante treinta y cinco días. El mercado espera conocer los datos oficiales del total de producción de maíz en Estados Unidos, así como también los agregados globales del cereal. En cuanto a la soja, la posición más cercana en Chicago cerró en US$ 335,57/t el día jueves, mostrando una caída semanas mínima del 0,2%. Los anuncios de compra de 5 millones de toneladas de soja estadounidense por parte de China y la confirmación de ventas al gigante asiático de 3,8 Mt a desde el día viernes y otro casi medio millón de toneladas a destinos desconocidos, no parecen revertir el tono bajista del mercado de la oleaginosa en Estados Unidos. No se observó reacción ni en el volumen operado ni en los precios en Chicago. Los operadores continúan preocupados por el alto nivel de existencias en el mercado local estadounidense y esperan conocer los datos oficiales publicados por el USDA. El interés se centra principalmente en las estimaciones que el Departamento de Agricultura elabore respecto de la campaña sojera sudamericana, donde los cultivos sufrieron falta de lluvias y altas temperaturas en Brasil y Paraguay, y excesos hídricos en Argentina.

Nuevas proyecciones para el maíz sudamericano

En esta semana se publicaron las actualizaciones de las estimaciones de producción de Lanworth, consultora agrícola perteneciente a Thomson Reuters, para la cosecha gruesa en Sudamérica. Esta consultora ve buenas condiciones para los cultivos en Argentina y un panorama que empieza a mejorar en Brasil, pudiendo dar impulso a la safrinha.

La estimación para la producción brasileña total de maíz se incrementó en un 3 % a 87,8 millones de toneladas (Mt), a partir de los aumentos en la superficie para la cosecha de segunda y los mayores rendimientos causa del rápido avance de la siembra. Los rindes para el maíz de primera se mantienen en 52 qq/ha, mientras que para la safrinha se elevaron a 51 qq/ha, un quintal por hectárea más que la semana pasada. El área para la cosecha de segunda se elevó 2 % a 12,1 millones de hectáreas (M ha), luego de que la rápida siembra aumentara el área esperada en Paraná, Goiás y Mato Grosso do Sul. Esto hizo que el área total alcance los 17,2 M ha.

La semana pasada presentó, una vez más, calor y sequedad generalizados en Brasil. Mientras que las condiciones más cálidas se sintieron en el sur y el sureste, la mayoría de las regiones experimentaron temperaturas de entre 1 y 2 grados por encima de lo normal. Además, se observaron ampliamente déficits semanales de lluvia de entre 10 y 50 mm. Estas condiciones siguen afectando a los cultivos en las etapas de llenado de grano, pero han permitido que la cosecha del maíz de primera y la siembra del de segunda se acelere. En Paraná, DERAL informó la cosecha de maíz de primera en 5 %, mientras que las siembras del de segunda aumentaron a 30 %, muy por encima del promedio. En Rio Grande do Sul, EMATER informó la cosecha de primera al 17 % el 28 de enero. En el Centro Oeste, la asociación de agricultores de Mato Grosso, IMEA, informó la siembra de la safrinha en un 15,3 %, casi duplicando el ritmo observado la temporada pasada al mismo período. FARMASUL informó la siembra al 13 % en Mato Grosso do Sul, el ritmo más rápido en los últimos 5 años.

Según la consultora brasileña Agroconsult, la siembra del maíz de segunda está avanzando rápidamente en las principales regiones productoras. Hasta el comienzo de esta semana se plantó el 27% del área prevista. El avance se debe en parte a la cosecha acelerada de la soja, favorecida por el clima seco que acortó el ciclo de crecimiento de la oleaginosa acelerando el trabajo de las cosechadoras y facilitó las tareas en el campo a lo largo de enero.

A pesar de la continuidad de la sequía, la proyección para la producción de soja brasileña 2018/19 se mantiene sin cambios respecto a la semana en 113,8 Mt, con rendimientos de 31,5 qq/ha. Cabe aclarar que Lanworth ha reducido ampliamente sus cifras desde las 121 Mt estimadas a mediados de diciembre. Por su parte, el Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés) no ha publicado una actualización desde el 11 de diciembre debido al shutdown y hay grandes expectativas en el mercado acerca de cuáles serán los cambios en sus números. Recordemos que en el último informe proyectó una producción de 122 Mt, un área de 36,2 M ha y 33,7 qq/ha de rendimiento. Según la encuesta realizada desde la agencia Reuters, los operadores del mercado esperan en promedio que el USDA recorte su estimación a 117 Mt.

Como ya se mencionó, las condiciones climáticas propiciaron un avance acelerado en la cosecha de la soja. Al 4 de febrero, el DERAL de Paraná reportó una cosecha del 25 %, muy por encima del promedio. Más al norte, en Mato Grosso do Sul, FARMASUL reportó una cosecha del 21 %, mientras que en Mato Grosso, la IMEA ha cosechado un poco más del 37 %, duplicando el ritmo de la temporada pasada. A nivel nacional, Lanworth estima que el área cosechada debe exceder el 20% del área proyectada.

Según Agroconsult, en la segunda quincena de enero fue cosechada el 18 % del área plantada en esta campaña. El mayor avance para este período del año en las últimas cinco temporadas. El peso del grano en los cultivos de ciclos cortos de las regiones evaluadas por la consultora es más bajo que en la temporada pasada. El verano con lluvia irregular y altas temperaturas contribuyó a ello. La productividad tiende a mejorar con la cosecha de los cultivos de ciclo medio y tardío, a partir de febrero, pero no al punto de compensar la pérdida sufrida en los ciclos cortos. Las altas temperaturas y la irregularidad de la lluvia acortaron el ciclo de los cultivos. La disminución va de 5 a 10 días en las regiones donde el verano está siendo más seco y caluroso, como Paraná, Mato Grosso do Sul y Sao Paulo. Hay, al menos, un aspecto positivo: el clima más seco contribuyó a la calidad de la soja, que está llegando a los acopios limpios y con pocos daños.

En base a pronósticos climáticos actualizados e imágenes satelitales más recientes, Lanworth eleva la producción de maíz Argentina 2018/19 en un 1,8 % a 42,8 Mt. Las siembras del cereal, que han estado adelantadas respecto a lo programado, están completas en todas las regiones clave. Situación similar es la que plantea para la soja, con la siembra finalizada en las zonas clave de producción, y aumentando la estimación para la producción en un 1,9 % a 55,2 Mt.

Se espera que los patrones climáticos divididos que han traído humedad a la Pampa norte y sequedad al resto de Argentina en gran parte de enero continúen durante la primera parte de febrero. También son constantes sus efectos mixtos en el desarrollo del maíz sembrado anteriormente y sobre la soja de primera, que en su mayor parte se encuentran en etapas reproductivas tempranas. Los modelos de pronóstico del tiempo muestran a nivel general un patrón seco en la región pampeana durante la próxima semana. El estado general de la humedad del suelo y sus variaciones regionales serán importantes para monitorear.

Fuente: BCR