El precio de la soja a nivel local comenzó la semana retrocediendo a partir de la menor presión demandante en el frente externo, lo que se apreció en la disminución de las primas de exportación sobre el Up River Paraná para los principales subproductos. En Chicago, preocupó la condición de desmejora de los cultivos en EE.UU. y se esperan los datos del informe mensual del USDA.

Panorama de la soja

En la semana, el precio de la soja publicado por la CAC (Cámara Arbitral de Cereales) de la Bolsa de Comercio de Rosario, expresado en moneda dura, fue de U$S 276/t el día jueves 9 de agosto, subiendo U$S 16,50/t (6,34 %) respecto del precio del jueves 2 de agosto, también medido en dólares.

La caída del precio de la soja local al inicio de la semana obedeció a una disminución en el precio externo de los subproductos. La capacidad teórica de pago de la industria aceitera exportadora cayó U$S 13/t en el término de una semana. Esa disminución estuvo impulsada por el retroceso de los precios de los subproductos en Chicago (Se apreció en la caída de U$S 5,6 /t que experimentaron los futuros de soja de CBOT), pero también por una menor presión demandante en el frente exportador. Se pudo apreciar la caída de las primas FOB Up River de la harina de soja Hi-Pro, que, en el caso del embarque inmediato, pasaron de + 4 sobre contrato de septiembre a -3 en el término de una semana.

Al contexto bajista en el frente externo para los productos derivados del procesamiento de la oleaginosa se le sumó la renuencia de la demanda a convalidar los precios pretendidos por la oferta, lo que se advirtió con la caída del precio de la soja en los primeros días de la semana a $ $ 7.100 /t. La renuencia a mejorar los precios se debe al ajustado margen de la industria en un contexto de una demanda externa cautelosa y escasa oferta interna. Entre el tipo de cambio y la suba de precios en Chicago sobre el cierre de la semana los precios mejoraron, pero aún así el volumen de negocios es escaso, relativamente menor en comparación con lo que se hace en cereales. Se ha notado que la mayoría de las fábricas no tiene entrega inmediata de la mano de fijaciones casi nulas. La necesidad de cerrar fijaciones en el mes de julio permitió que el precio se mantuviera relativamente por encima del FAS teórico. Según datos del Ministerio de Agroindustria, se fijó precio sobre 4 millones de toneladas de soja hechas en operaciones a fijar durante el mes de julio.

También es poca la actividad de negocios hechos por soja de la nueva cosecha. En el MATba, los futuros de Soja Ros05/2019 fueron oscilando durante la semana, pero siempre por encima del ajuste observado el jueves 2 de agosto pasado. De U$S 280,5 /t, el ajuste de este jueves quedó en 282, lo que representó una variación positiva semanal de 0,5%.

Para el primero de agosto, se llevan adquiridas 28 Mt de soja 2017/18 entre el sector exportador y el industrial, lo que equivale al 80 % de la cosecha de soja de este año. Si se tiene en cuenta lo que se destina a semilla, a la producción de balanceados y el grano que no sale del campo y se termina consumiendo en chacra, estaría quedando muy poca mercadería por comercializar en este ciclo, lo cual es comprensible considerando la fuerte pérdida productiva de este ciclo por condiciones climáticas adversas. Esto no quiere decir que no haya más soja por negociar ya que la oferta está suplementada por el stock de la campaña anterior. De hecho, según se desprende de los datos del Ministerio de Agroindustria, la industria adquirió 1,5 Mt de soja 2016/17 entre el 1° de abril y el 1° de agosto último.

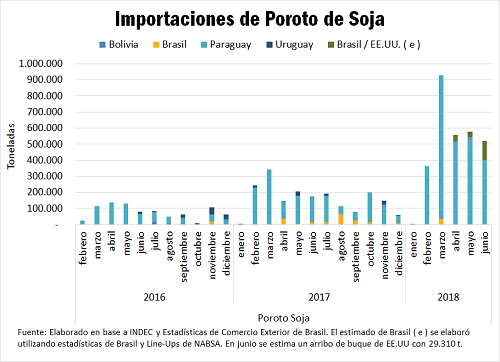

La otra variable que complementa el balance de la oferta es la importación. En contraste con la menor producción (y un volumen de negocios decreciente) de soja doméstica, a la fecha las importaciones de poroto de soja mantienen un ritmo superior al de la campaña precedente. Las importaciones de poroto de soja ascendían hasta junio de 2018 a 2,94 millones de toneladas. Según las estadísticas de exportación del Ministerio de Industria y Comercio Exterior de Brasil, en el año 2018, habrían salido aproximadamente 500 mil toneladas de soja desde este país hacia Argentina. 410 mil toneladas han sido enviadas por barcazas, 51 mil en dos buques y 38 mil en camiones. Como las barcazas toman tiempo en transitar la vía del Paraná han arribado solamente 195 mil toneladas de soja de Brasil a los puertos del Up River. De Estados Unidos se tiene observado un solo buque de 29.310 toneladas mientras que la casi totalidad de las importaciones han provenido del vecino país de Paraguay, a través de barcazas arribando por el Paraná. Si se compara con el mismo período del año 2017 (ene-jun), el volumen total de importaciones resulta un 265 % más alto (1,11 Mt de enero a junio de 2017).

Panorama del maíz a nivel local

El precio del maíz del jueves 9 de agosto, de acuerdo al valor publicado por la CAC (Cámara Arbitral de Cereales) de la BCR, equivalió a U$S 159,7/t, lo que reflejó una caída de U$S 5/t frente al precio, también medido en dólares estadounidenses, del jueves 2 de agosto. En pesos la cotización se vio influida por el derrotero de la relación cambiaria peso/dólar, quedando en $4.400 /t al cierre de la semana frente a los $ 4.510 del jueves 2.

En el recinto de operaciones de la Bolsa de Comercio de Rosario, el trigo y el maíz captaron la mayor parte de la atención de la comercialización semanal. En el caso puntual del maíz, las posiciones por entrega inmediata tuvieron una mayor actividad en relación a las posiciones en diferido. En materia de precios, y a diferencia de la soja, el precio local del maíz medido en dólares disminuyó respecto a la par de la capacidad de pago teórica de la exportación a lo largo de la semana.

A lo largo del mes de julio se observó un fuerte rebote en el precio del maíz en la arena internacional, siguiendo la fuerte tónica ascendente que tuvo el trigo, luego de los problemas que atraviesan varios países productores importantes en el hemisferio norte.

Mirando los indicadores comerciales, el maíz presenta un ritmo de compras y ventas externas en línea con el año pasado. Las compras del sector exportador alcanzaban, al 1° de agosto, a 16,1 Mt. Esto equivale al 50 % de la cosecha de maíz 2017/18, estando por encima del mismo indicador para la campaña pasada. Para la misma fecha, las ventas externas, por 15,11 Mt, sobrepasan las declaraciones juradas de ventas al exterior para el año pasado (cuando las exportaciones de maíz alcanzaron un récord), lo que indica la robustez de la demanda externa por el cereal, situación que se mantiene hasta la fecha.

En el mercado de Chicago, tanto la soja como el maíz exhibieron una semana con un saldo neto positivo en sus precios, cuando se los compara con el jueves 2 de agosto. Sin embargo, el comportamiento de los precios no mostró una tendencia decididamente firme. Los contratos de mayor volumen operado en CBOT ajustaron la semana pasada en U$S 150,1/t y U$S 329,78/t para el maíz y la soja, respectivamente, frente a los valores de cierre de este jueves de U$S 150,7/t y U$S 332,16/t, lo que implicó aumentos de 0,4% y 0,72% para uno y otro.

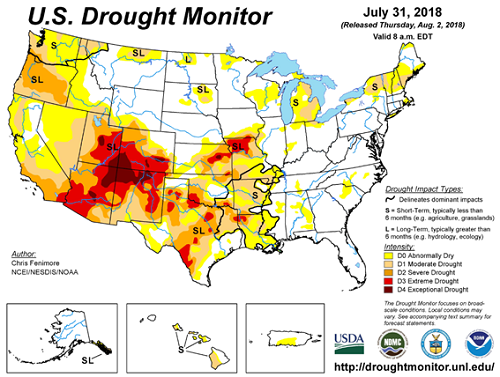

Ambas plazas se vieron influenciadas por la preocupación que generan las condiciones climáticas adversas en el Medio Oeste de EE.UU. Así lo refleja la encuesta que realiza el USDA sobre la condición de los cultivos. El informe publicado el lunes mostró que, de una semana a la otra, hubo una reducción de 3 puntos en el área de soja que se encontraba bajo condiciones buenas a excelentes; es decir, un 67 %. Este retroceso resultó alcista para el mercado ya que los operadores comerciales esperaban una caída de sólo 1 p.p. Para el caso del maíz, el porcentaje de los cultivos en condiciones buenas a excelentes cayó un punto porcentual, hasta un 71 % del área. Este valor estuvo en línea con lo que esperaba el mercado (en promedio).

Otro de los factores que repercutió en ambos productos, es el reposicionamiento de los diversos operadores ante el informe de oferta y demanda del USDA. Es el primer reporte de la temporada que incluye trabajo de campo sobre los cultivos estadounidenses que han resultado dañados en algunas zonas por el clima cálido y seco. Los analistas habían tenido expectativas de aumento de rindes y, por ende, producción en las cifras del USDA, tanto para maíz como para soja, pero los últimos informes climáticos moderaron estas expectativas. Particularmente, frente al transcurso de la etapa crítica de desarrollo para los cultivos, particularmente soja.

No se debe dejar de mencionar que la soja sigue siendo castigada por la guerra comercial entre China y EE.UU., lo que genera incertidumbre respecto de los negocios de exportación estadounidenses. Los analistas de mercado han estado tratando de estimar la demanda futura de poroto de soja por parte de China, ya que, más allá de la disputa, la relativa baja oferta sudamericana hace que indefectiblemente deba a recurrir al mercado norteamericano. De hecho, los especialistas alemanes de Oil World estimaron que China igualmente tendrá que adquirir unas 15 Mt de soja a EE.UU. en el semestre que se inicia en octubre.

Fuente: Fedrico Di Yenno-Balas Rozadilla BCR