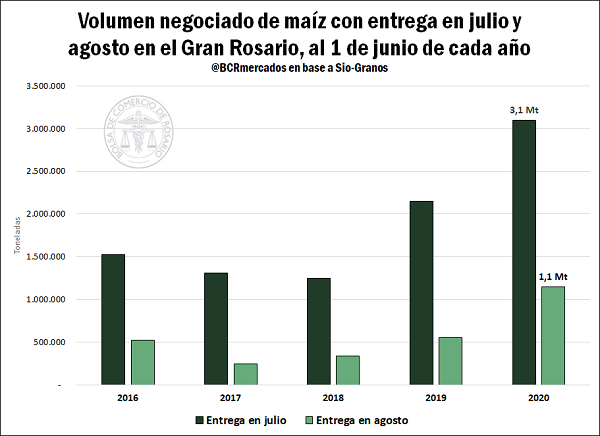

En el mercado local de maíz se espera una actividad logística muy intensa durante los meses de julio y agosto, ampliamente superior a lo que es usual para esa fecha. De acuerdo a datos de SIO Granos, al 1 de junio ya había pactadas entregas de maíz por un total de 3,1 Mt para el mes de julio en las zonas de Rosario Norte y Rosario Sur. Este volumen de entregas esperadas para julio es el más elevado en los registros para esta altura del año, y 1 millón de toneladas superior al registrado para la misma altura del 2019. Asimismo, ya se han informado negocios que alcanzan las 1.149.357 toneladas de maíz con entrega en el mes de agosto en la zona del Gran Rosario, también superando a lo que se llevaba negociado para dicho mes en años anteriores. El siguiente cuadro ilustra la situación, comparando la cantidad de maíz negociada para los meses de julio y agosto al 1 de junio de cada año.

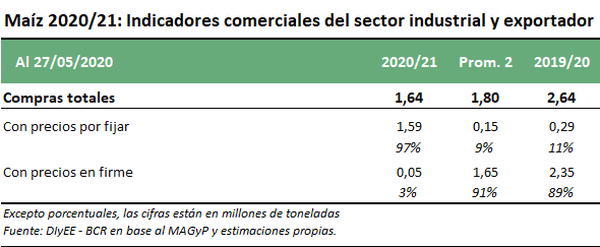

En cuanto al maíz de la próxima campaña comercial 2020/21, según datos del Ministerio de Agricultura, Ganadería y Pesca, al 27 de mayo el sector exportador llevaba compradas 1,6 Mt del cereal, un millón de toneladas menos de lo que se llevaba adquirido a la misma altura del año pasado. Una diferencia considerable respecto al año pasado, es que de las compras actuales de maíz 2020/21, el 97% se hizo bajo la modalidad de precios “a fijar”, mientras que el año pasado se observaba una situación inversa, con un 89% de los negocios de maíz a cosecha con precios en firme.

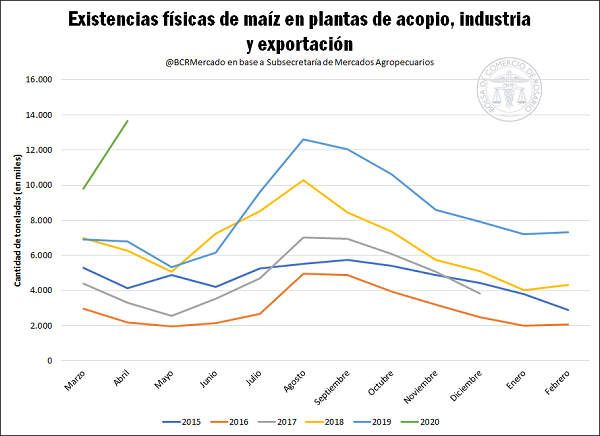

Una de las contracaras de los grandes volúmenes de los negocios con entrega en julio y agosto serían las mayores existencias en mano de acopios, industrias y terminales exportadoras con las que comenzó la nueva campaña, y que continuaron en ascenso desde entonces. Así, las existencias comerciales al 1ro de abril prácticamente duplican el guarismo de abril del año pasado. Se debe dejar en claro que estas estadísticas relevadas por la Subsecretaría de Mercados Agropecuarios no incluyen existencias en poder de productores, que efectivamente han vendido un mayor volumen de grano a la fecha según se deduce de la información oficial del Ministerio.

El caso de las existencias comerciales de soja, al 1ro de abril el volumen reportado por el Ministerio también se encuentra por encima del observado para el mismo mes del año anterior. Con 17,1 Mt se trata de uno de los registros más altos a esta altura del año y un 13% mayor que el volumen registrado en 2019. Cabe aclarar que, al contrario de lo sucedido con el maíz, las exportaciones del complejo sojero han sufrido un fuerte revés este año ya por la caída de los embarques de harina que no han podido ser compensados por los mayores despachos de poroto. Respecto del avance de cosecha, en el último informe de estimaciones agrícolas publicado por el Ministerio de Agricultura, Ganadería y Pesca se ha relevado que el 98% de la superficie que fue destinada al cultivo de la oleaginosa ya ha sido cosechado, lo que representa un incremento de 3 puntos porcentuales respecto a la semana anterior y, también, 3 puntos por encima del año 2019.

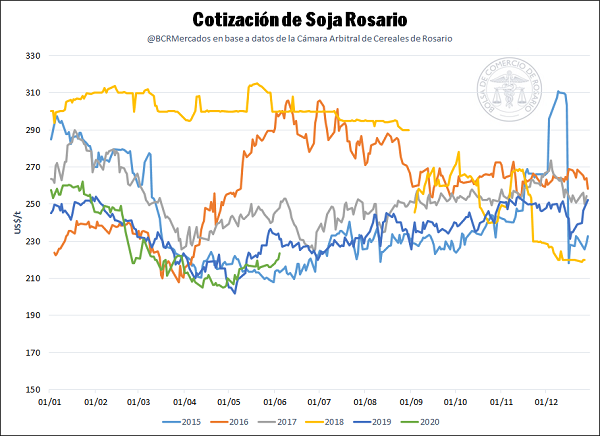

En cuanto a las cotizaciones locales de soja, mayo ha significado una mejora para la oleaginosa, y junio, hasta el momento, ha continuado la tendencia alcista luego de la depresión que se sufrió durante abril. A pesar de lo auspicioso del último rally de ganancias, sin embargo, la cotización actual de la soja en dólares se ubica en el nivel más bajo desde el año 2015, un 12% encima de dicho año. En la jornada del jueves el valor de la soja se encontró en los US$ 223,5, lo que representa un incremento del 9% con respecto al mínimo del 13 de abril donde la oleaginosa cotizó US$ 204,97. Al mismo tiempo, la caída interanual es del 3%.

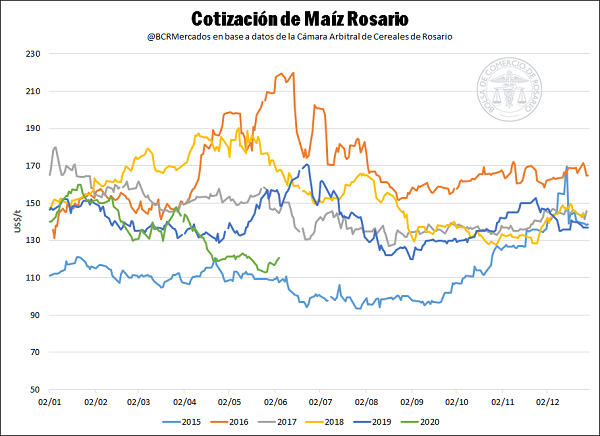

En el cuanto a la cotización del maíz en la plaza local, en el mes de mayo se estancó el valor del cereal para luego presentar pérdidas. En uno de los últimos días se presentó el mínimo valor en lo que va del año (US$ 113) para luego generar un rebote. Al igual que para la soja, los valores actuales son los mínimos desde 2015, superando también a dicho año en un 12%. De todas formas, actualmente (04/06/2020) el maíz cotiza US$ 120,8, esto representa una mejora de 6,9% con respecto al mínimo de este año (26/05/2020) y un 21,75% de caída con respecto a la misma fecha un año atrás.

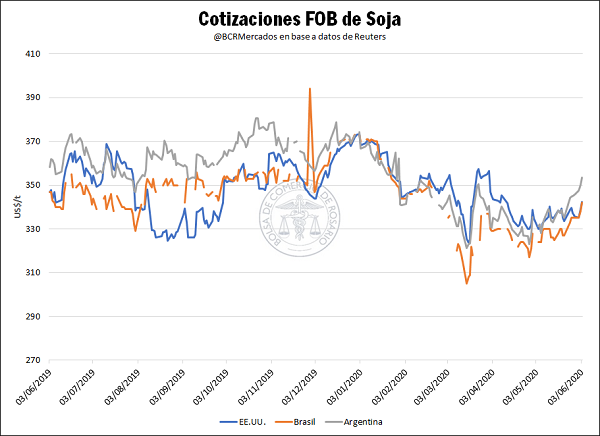

En cuanto al mercado internacional de la oleaginosa, realizando la comparación de cotizaciones de precios FOB (Free On Board) entre los principales exportadores a nivel mundial podemos afirmar que la presión de cosecha ha morigerado. Actualmente, el precio de exportación de la soja argentina se encuentra unos US$ 10/t por encima de los principales países competidores como Estados Unidos y Brasil.

Esta diferencia de cotizaciones se da en un contexto donde el Departamento de Agricultura de los Estados Unidos (USDA) informó reiteradas ventas de oleaginosa estadounidense sin destino explícito, pero que podrían eventualmente dirigirse a China. De ser así, ello señalaría que las tensiones entre EE.UU. y el gigante asiático tienden a morigerarse propiciando un mejor clima para el comercio internacional.

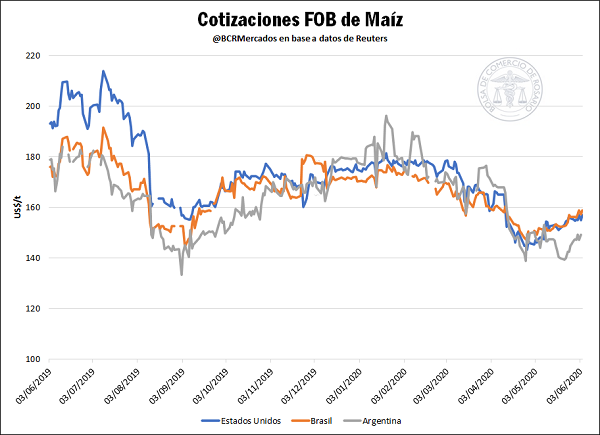

La situación inversa sucede con el caso del maíz. El precio FOB del cereal de origen argentino es más barato que el de origen estadounidense y/o brasilero, la diferencia es de 8 y 6 dólares respectivamente (cotizaciones del 03/06/2020), alentando el panorama de las exportaciones argentinas para la campaña en curso. Con el derrumbe de la demanda para producción de etanol y la consecuente baja en los precios, el cereal ha ganado competitividad en el segmento de alimentos forrajeros.

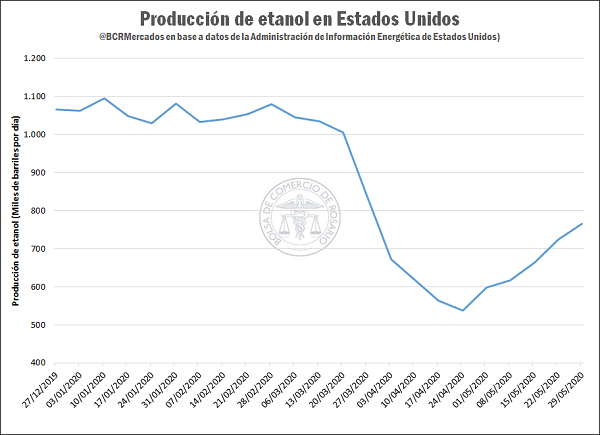

En el mercado de Chicago, sin embargo, las cotizaciones del maíz continúan muy atadas al devenir de la industria de etanol ya que ésta concentra el 40% de los usos del cereal estadounidense. Con la suba del 22% del precio del petróleo en el último mes, ello podría interpretarse como una señal de recomposición de la demanda de maíz, considerando que el nivel de producción de etanol en el país norteamericano (medido en barriles por día) ha crecido un 42,4% desde el mínimo informado a finales de abril de este año. Al 29 de mayo, la producción diaria promediaba los 765.000 barriles de etanol por día, se consolidaron a dicha fecha 5 semanas consecutivas de aumentos en la producción de combustible alternativo.

Fuente: Alberto Lugones – Franco Ramseyer – Emilce Terré BCR