El nuevo ciclo triguero, próximo a iniciarse localmente, con la siembra de la cosecha fina, puede constituirse en un nuevo record en materia de producción. Con condiciones climáticas benignas, un marco de precios internacionales estable y de no registrase cambios en las políticas agrícolas internas, el productor puede verse incentivado en mantener o aun incrementar su siembra.

MARCO INTERNACIONAL

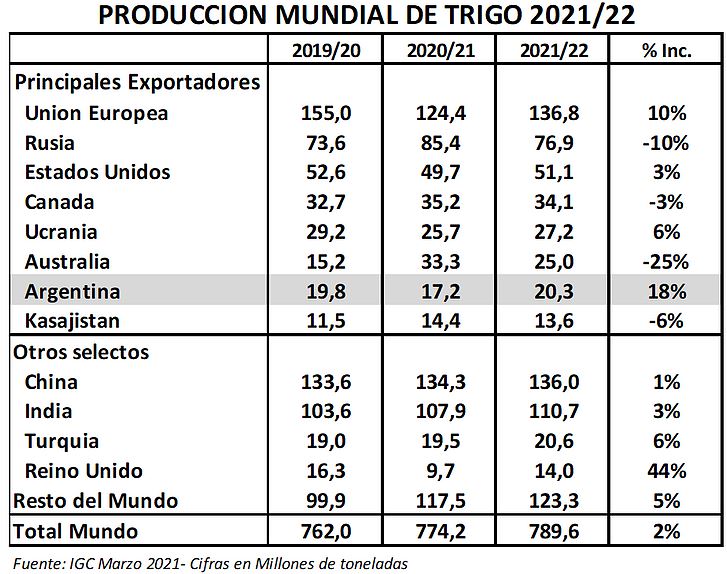

Según las primeras estimaciones del Consejo Internacional de Granos (IGC de su sigla en inglés) dadas a conocer hace pocos días en Londres, proyectan un significativo incremento en producción mundial de trigo, que seguramente serán ratificadas por el Departamento de Agricultura de los Estados Unidos (USDA de su sigla en inglés), en los próximos meses.

La producción en el ciclo 2021/22 alcanzaría un nuevo record de 790 mill/ton, es decir 16 mill/ton por encima del ciclo anterior o un equivalente al 2%. Ello sumado a los stocks remanentes de la campaña que finaliza daría una oferta por demás holgada superior a los 1.080 mill/ton.

Se espera una mejora importante en la producción de la Unión Europea, donde las oportunas lluvias, permitirían recuperarse de la muy baja performance del ciclo anterior, alcanzando en conjunto las 136 mill/ton. Ello se observa particularmente en Francia y Alemania, aunque también en el Reino Unido, hasta hace muy poco integrante de la Unión Europea.

Ello es diferente en los países de la ex Unión Soviética. La humedad del suelo en las regiones de cultivo de invierno de Rusia si bien aumentó en los últimos meses, sigue siendo bastante baja en el sur. Un clima inusualmente frío se prolongó durante la primera quincena de marzo, lo que generó un riesgo adicional de daños por heladas en áreas sin suficiente cobertura de nieve.

Por su parte, en Ucrania y Kazajistán, no se esperan cambios relevantes, por lo cual la oferta de trigo en el Mar Negro seria menor a la del 2020/19 en algo más de 7 mill/ton.

En el resto de los principales productores exportadores, no se esperan cambios significativos (Estados Unidos y Canadá) con la excepción de Australia, que no repetiría los altos niveles del ciclo anterior, y Argentina, que según el IGC se encamina hacia un nuevo record productivo.

Por su parte, la demanda mundial, crecería en niveles similares a la oferta.

El uso de trigo para alimento humano se mantuvo aún durante la pandemia, y si bien existen riesgos para las perspectivas de la demanda por las medidas relacionadas con COVID en algunos países, así como las frágiles condiciones económicas, se supone que el crecimiento en el uso de alimentos coincidirá con los niveles anteriores.

Es más, se prevé que la demanda debería registrar otro aumento, potencialmente a un nivel récord, respaldado por un repunte en la UE, así como por un uso creciente en China e India.

A su vez se prevé un importante volumen de uso para forraje, cercano a 152 mill/ton o bien el 20% del total demandado. Esto resulta de interés a la hora del análisis de los precios esperados del trigo, considerando la cercanía de estos con el del maíz, dándole así un sostén adicional a los mismos.

En materia de comercio, se observa una leve reducción en el total, la cual está centrada en Rusia y Ucrania, quienes volvieron a un esquema de altos derechos de exportación (50 euros/ton) y donde a partir del 1º de junio pueden ser mayores aun, ya que se contempla un esquema de retenciones móviles para impedir el impacto en las cotizaciones internas.

Esto desalienta en alguna medida las exportaciones de ese origen y permitirá un mejor acceso a las de Argentina y Australia, en especial abasteciendo al norte de África, Medio Oriente y el Sudeste Asiático.

Recordemos que el mapa de los principales destinos del trigo mundial fue variando en los últimos años, de ser Brasil, Egipto y Japón los líderes; hoy los mayores volúmenes se orientan a Indonesia, Bangladesh, Tailandia, Egipto, etc.

En materia de reservas mundiales, si el análisis se realiza sobre el total, en relación al consumo, estamos frente a un proceso de acumulación no deseado con guarismos de los más altos del quinquenio. Si por el contrario, al volumen total le descontamos dos grandes demandantes como China e India, donde sus stocks no influyen a nivel mundial, los inventarios finales se mantienen en similares niveles que en los últimos ciclos.

Por lo expuesto, los precios internacionales, deberían continuar a lo largo del 2021/22 en niveles estables, no solo por la dinámica de la demanda, sino por el sostén adicional que le ofrece un ajustado esquema de oferta y demanda mundial de granos forrajeros, particularmente maíz y soja, que por efectos sustitutivos, compite directamente con el trigo para alimento animal.

MARCO INTERNO

La campaña de trigo que está transcurriendo, 2020/21, se caracterizó por condiciones poco favorables para la implantación y el desarrollo del cultivo, con un alto grado de heterogeneidad según regiones. En primer lugar, fue imposible alcanzar las metas de siembra previstas, y tampoco se dieron rendimientos muy elevados, variables que se tradujeron en una cosecha que alcanzo las 17 millones de toneladas.

Si bien es un volumen importante, la caída respecto del anterior récord productivo alcanzó 3 millones de toneladas, que se tradujo en un menor saldo para la exportación, en un marco de consumos internos muy estables que crecen a la tasa vegetativa de la población.

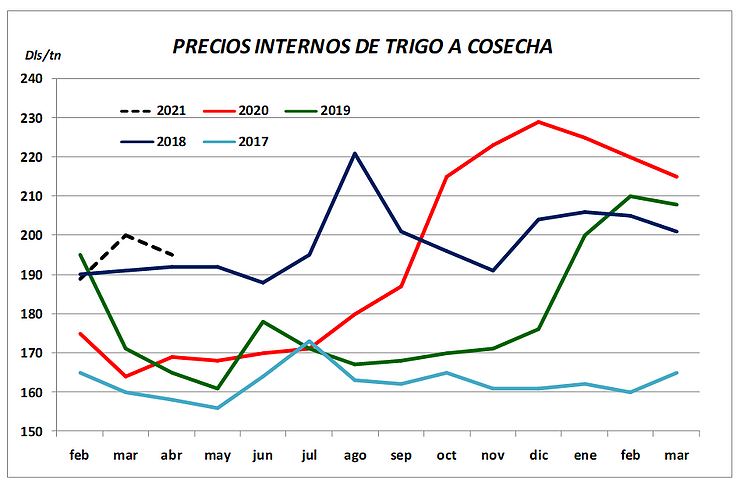

No obstante, los atractivos precios internacionales, llevaron a una comercialización muy acelerada, con ventas anticipadas o “forward” que hacia mediados de noviembre del 2020, próximos a la cosecha, alcanzaban el 60/65% del saldo exportable.

A mediados del mes de abril, las ventas con destino a la exportación superan las 9.5 mill/ton, volumen muy similar a las DJVE registradas por los exportadores a un sinnúmero de destinos, con una mayor presencia de los molinos locales en el mercado de la entrega disponible.

Si bien Argentina ingreso en los últimos ciclos, en varios países del Sudeste Asiático, abastecido tradicionalmente por Australia, coincidente con una merma muy fuerte de su producción y exportaciones por años de una intensa sequia; en el corriente ciclo, superados los problemas climáticos en ese país, Argentina mantuvo su presencia en estos nuevos destinos.

MÁS INFORMACIÓN AGROPECUARIA CLIQUEÁ AQUí

En el gráfico adjunto se puede observar la diversidad de países compradores del trigo argentino en el año 2020.

Brasil, el socio de Mercosur y comprador tradicional del trigo local, que explicaba hasta hace unos años el 80/90% de las exportaciones argentinas, hoy participa en un porcentaje cercano al 40%, con una incidencia relevante de países como Indonesia, Bangladesh, Tailandia, Kenia, Vietnam entre otros.

Probablemente en 2021, y producto de la competencia australiana, las relaciones no sean las mismas, pero sin duda la diversificación de los mercados es un hecho por estos días.

Las primeras proyecciones para el ciclo 2021/22 indican que producto de los buenos precios de trigo a cosecha, en torno a los 200 dol/tn (de los más altos del último quinquenio), y a pesar de un incremento importante en el costo de los insumos (Fertilizantes, fitosanitarios, etc.), es factible que el productor reitere la siembra e incluso la incremente respecto del ciclo anterior.

Recordemos que en el año pasado la previsión original se ubicaba en 6.5 mill/has, por lo tanto es muy factible se alcance este nivel o bien se supere, según los pronósticos más optimistas, como los elaborados oficialmente por el Ministerio de Agricultura, Ganadería y Pesca.

Ello sin duda, solo es factible en un marco de política agrícola estable, es decir manteniéndose los actuales niveles de derechos de exportación (12% sobre el valor FOB), sin restricciones de ventas al exterior ni cupos por empresas, que alteren el normal desarrollo comercial.

Por otro lado, según los especialistas, como el Dr. Aiello, el Océano Pacífico en cuanto a su temperatura va hacia condiciones de neutralidad hasta comienzos de la primavera, disipándose cualquier chance de un nuevo evento “Niña”. En estas circunstancias, el productor triguero debería esperar patrones cuasi normales de lluvias y pensar en un diseño de siembra según el calendario normal de cada región.

De concretarse lo expuesto, y considerando rendimientos medios del orden de los 3000 kg/ha, la producción proyectada podría alcanzar las 20/21 millones de toneladas, con un saldo a exportar de aproximadamente 13.5 mill/ton, lo cual implican en el actual esquema de precios un ingreso de divisas cercano a 3.500 millones de dólares y una recaudación fiscal que superaría los 429 millones de dólares.

Estos buenos precios, motivaron a los productores a realizar ventas anticipadas “forward” para entrega enero 2022, por cerca de 800 mil toneladas, las que ya fueron debidamente registradas.

CONCLUSIONES

Mercado Mundial sano con incremento de producción, acompañado de una mejora en los consumos.

Stocks estables, con una relación entre estos y el consumo similar, considerando los inventarios de los principales exportadores.

Precios sostenidos, presionados por el alza del resto de los sustitutos (maíz y soja) con destino a consumo animal.

Buenas expectativas climáticas para la siembra y desarrollo del cultivo.

Precios atractivos a cosecha dentro de los más altos del quinquenio.

Necesidad de mantener la actual política agrícola sin cambios en materia de aranceles o restricciones de comercio.

Superficie en aumento con mejores rendimientos, y probable producción y saldos exportables record.

Importante ingreso de divisas y recaudación fiscal.

Fuente: Lic. Gustavo López – Consultor de la Fundación Producir Conservando