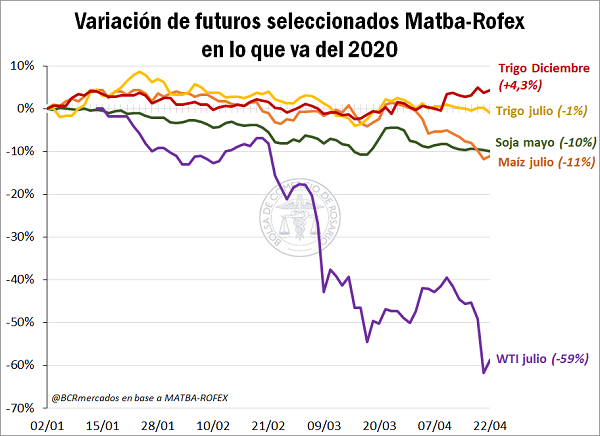

En un contexto global aciago para los mercados por el impacto económico de la pandemia de coronavirus, donde activos claves de la economía mundial como son el petróleo, la capitalización de las empresas, los biocombustibles y algunas de las principales monedas del mundo han perdido gran parte de su valor, el trigo se erige como uno de los pocos ganadores en materia de precios, con la posición más cercana manteniéndose relativamente estable y el contrato diciembre de la nueva campaña en aumento.

Como muestra el gráfico adjunto, los commodities agrícolas en general se sostienen relativamente mejor que otros, como el petróleo. Incluso, productos como el maíz han resistido mejor el embate en el mercado interno que en Chicago producto que en Argentina apenas el 3% del grano se destina a etanol, mientras que ese porcentaje asciende al 40% en EEUU. La industria de biocombustibles viene sufriendo del freno en la actividad económica que redunda en menor demanda de energía (motivo que llevó al contrato WTI julio de Rofex a caer cerca de un 60% en lo que va del año), mientras que la demanda para alimentación se mantiene estable a la fecha gracias a que incluso en épocas de crisis este tipo de productos básicos son los últimos que se ajustan al caer el ingreso.

Por lo anterior puede observarse que el contrato julio en trigo se mantuvo prácticamente invariable en lo que va del año, algo por encima de los US$ 200/t, en tanto que el contrato diciembre, para la nueva cosecha de trigo 2020/21, ha mostrado un incremento de más de 7 dólares la tonelada desde enero a la fecha, para cerrar el día miércoles a US$ 171/t.

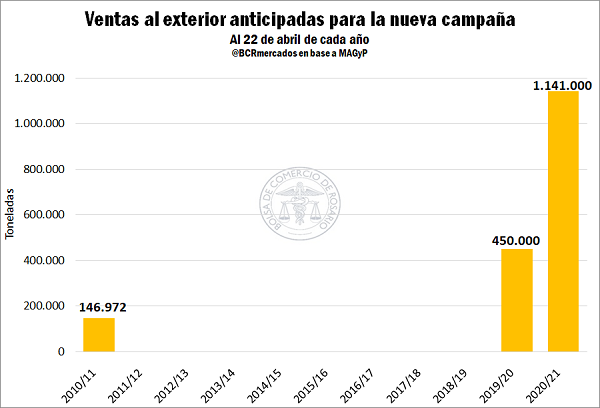

Impulsando esta ganancia de precios se encuentra una robusta demanda para exportación, que concertó un volumen récord de negocios anticipados a la fecha. Según datos oficiales, las ventas al exterior del trigo que aún no ha sido sembrado y se cosechará el próximo verano suman más de 1,14 millones de toneladas, un récord histórico para esta altura del año.

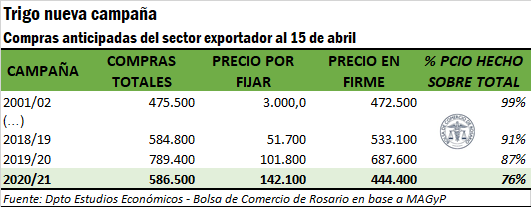

Del lado de las compras, el sector exportador llevaba originadas 586.500 toneladas al 15 de abril. Este es el tercer año consecutivo en que el cereal comienza a negociarse tan anticipadamente en el mercado local, pero esta vez se destaca el mayor porcentaje de operaciones que a la fecha no tiene precio en firme, máxime cuando consideramos un contexto tan incierto como es el actual.

La suba de precios de futuros de las últimas semanas brindan en este marco una excelente oportunidad para poner un piso a las cotizaciones, pudiendo el productor aún reservarse la posibilidad de vender a un precio más alto en caso que los valores de mercado se muevan a su favor en los próximos meses, operando contratos de MATBA-ROFEX.

Respecto a las perspectivas para las siembras, el panorama de mejora en los precios y buenas perspectivas para la demanda inclina la balanza a favor del cereal, aunque tal como destacó el INTA Oliveros este miércoles, persiste el déficit hídrico hacia el centro-este de Santa Fe. Así, para nuestra zona se espera que en las próximas jornadas puedan recomponerse los perfiles de humedad del suelo para evitar la pérdida de superficie triguera, ya que los márgenes resultan atractivos para el cultivo a la vez que el doble cultivo permite un flujo de ingresos en el verano, más que bienvenido en épocas de restricciones crediticias como la actual.

A nivel nacional, en tanto, el USDA a través de su Servicio Agrícola Exterior (GAIN) publicó esta semana una estimación de producción récord para Argentina en la campaña 2020/21 de 20,2 millones de toneladas, un récord histórico, en base a un avance del 2% en la superficie sembrada a 6,53 millones de hectáreas, la mayor superficie de los últimos 13 años. Del lado de la demanda, el organismo proyecta un volumen de exportaciones para Argentina de 13,4 millones de toneladas (incluyendo harina).

Las buenas perspectivas de demanda externa para nuestro país se sustentan en restricciones tanto políticas como climáticas a la oferta externa. En este sentido podemos afirmar que tanto la sequía que padecen regiones de Europa y Asia, el congelamiento de cultivos en Estados Unidos y las restricciones a las exportaciones podrían mejorar las condiciones de venta del trigo argentino.

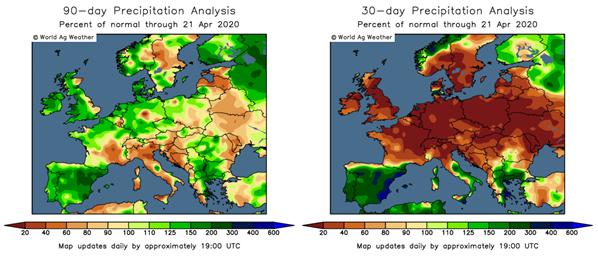

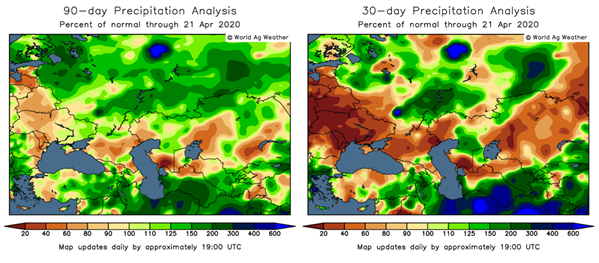

Actualmente se viene dando un proceso de sequía en 2 regiones donde se encuentran grandes productores como lo son el centro de Europa, donde se sitúan Francia y Alemania (sexto y octavo exportador a nivel mundial respectivamente), y el oeste asiático o, más precisamente el Mar Negro, donde se sitúan Rusia, Ucrania, Rumania y Kazajstán (principal, quinto, noveno y décimo exportador mundial respectivamente)1.

Evolución de precipitaciones de Europa:

Evolución de precipitaciones del Oeste Asiático:

Tal como muestran las gráficas haciendo la comparación de ambos períodos podemos afirmar que se evidencia una fuerte sequía en el último tramo temporal para ambas regiones. Las dificultades climáticas ya se ven reflejadas en los recortes en las estimaciones de producción.

En el caso de Rusia, por ejemplo, las estimaciones de la consultora IKAR redujeron casi un 3% las proyecciones de cosecha de trigo desde las 79,5 Mt a 77,2 Mt. En el caso de Francia, las condiciones climáticas han hecho que ya se reduzcan las calidades del trigo. Si bien la reducción efectuada fue de un punto porcentual (de 62% a 61%) el valor alcanzado para la campaña sería el mínimo de los últimos 9 años. Al mismo tiempo se afirma que las reservas hídricas de Rumania se hallan en niveles críticos y las reservas de Ucrania estarían encontrándose en valores mínimos de los 6 últimos años.

Por otro lado, en Estados Unidos tampoco serían del todo favorables las condiciones climáticas. Las evaluaciones de la calidad del trigo estadounidense que efectuó el Departamento de Agricultura de los Estados Unidos (USDA por sus siglas en inglés) redujo de 62% a 57% la cantidad de trigo que se encuentra en condición entre buena y excelente. Esta reducción se sugiere que fue causada por las heladas que sufrió el cultivo.

En cuanto a las restricciones políticas, podemos afirmar que las mismas han sido tomadas por sus respectivos países para enfrentar la pandemia de coronavirus y asegurar el abastecimiento de alimento a sus habitantes. En este sentido Rusia y Ucrania son los países en los que más hincapié se está realizando, ya que ambos gobiernos realizaron declaraciones y formalizaron medidas para asegurar la protección alimentaria.

En el caso de Rusia, se asignó una cuota de exportación de 7 Mt para los países que no integran la Unión Económica Euroasiática. La medida regiría hasta el 30/06/2020 y las consultoras estiman que en la tercera semana de mayo ya podría cumplirse con dicha cuota. Por el lado de Ucrania, la restricción a la exportación de trigo presenta una mayor flexibilidad e incertidumbre, puesto que la prohibición regirá cuando el Ministerio de Economía de dicho país lo decida y no presenta fecha límite de duración, con lo cual no se tiene una clara visión de cómo o cuánto es que se reducirían los envíos al exterior. Vale también nombrar el caso de Rumania, que suspendió y prohibió la exportación a cualquier país que no estuviera incluido dentro de la Unión Europea, pero ya han levantado dicha medida.

En momentos como el actual, se comprende por qué el trigo, como bien básico para la alimentación humana, se ha convertido en una provisión preciada que justifica la mejora observada en el precio. Así, las condiciones están dadas para que Argentina apueste al trigo y vuelva a jugar un partido como protagonista en la plaza internacional.

Fuente: Alberto Lugones – Emilce Terré BCR