El mercado internacional de trigo dio un giro drástico en las últimas semanas. La cotización en Chicago alcanzó los 246 dólares por tonelada, su nivel más alto en 21 meses, impulsada por tensiones geopolíticas, suba de costos y problemas productivos en los principales países exportadores.

El salto es significativo: a fines de enero, el cereal se negociaba en torno a los 190 US$/t, lo que implica una suba cercana al 30%.

El conflicto en Medio Oriente impacta de lleno en los mercados

Uno de los factores clave detrás de esta escalada es la persistente crisis en torno al Estrecho de Ormuz, que continúa con fuertes restricciones al tránsito marítimo.

El bloqueo de este corredor estratégico redujo drásticamente el flujo de buques, afectando el comercio global y elevando los precios de la energía. El crudo Brent ya cotiza por encima de los 107 US$/barril, generando un efecto en cadena sobre los costos agrícolas.

En este contexto, el mercado pasó de un escenario de abundancia a uno de posible restricción de oferta.

Menor oferta global y problemas productivos

La situación productiva también suma presión alcista:

- En Australia se proyecta una caída del área sembrada de entre 4% y 12%

- En Estados Unidos, la sequía afecta al trigo de invierno, con solo el 19% del área en condiciones adecuadas

- El 35% del cultivo presenta estado malo a muy malo, 15 puntos por encima del año pasado

Además, la superficie sembrada en EE.UU. sería la más baja desde que existen registros del USDA.

El costo de los fertilizantes cambia las decisiones

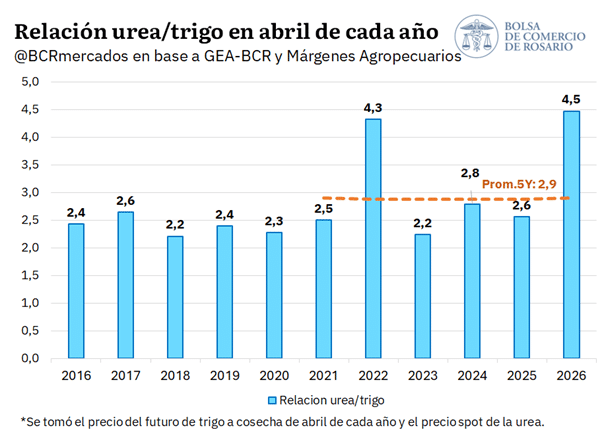

El encarecimiento de los insumos es otro factor determinante. El trigo es uno de los cultivos más demandantes de fertilizantes nitrogenados, lo que complica la ecuación económica.

La relación entre urea y trigo alcanzó 4,5, el nivel más alto en al menos una década. Esto representa un incremento del 75% interanual en términos relativos.

Este escenario ya impacta en Argentina, donde se proyecta una caída del 17% en el área sembrada de trigo para la campaña 2026/27 en la región núcleo.

El mercado argentino acompaña el cambio de tendencia

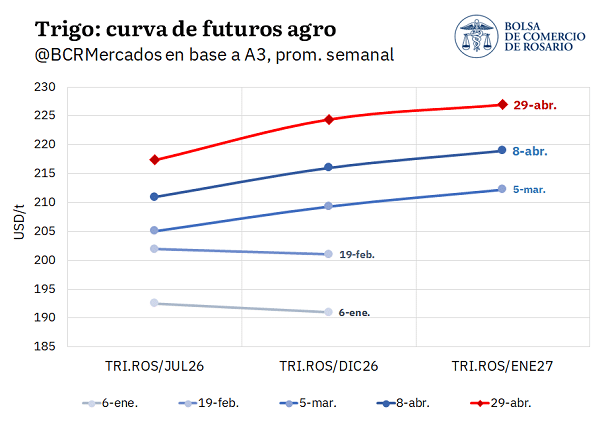

A nivel local, el impacto también es evidente. La curva de futuros de trigo pasó de un esquema “invertido” a uno en “carry”, reflejando expectativas de mayor escasez hacia adelante.

Los contratos aumentaron entre 12% y 17% desde enero, con subas de hasta 25 US$/t en posiciones diferidas.

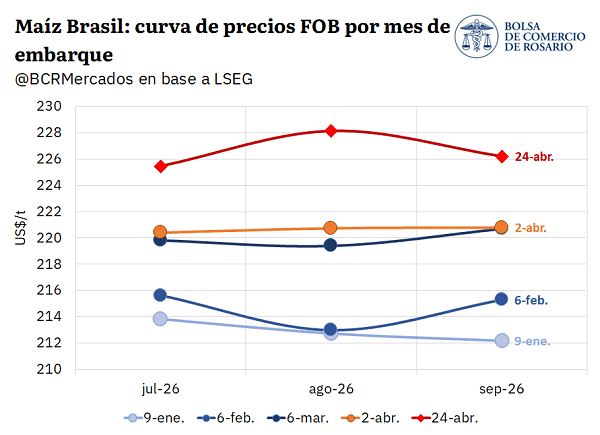

El maíz también se suma al rally global

El maíz no quedó al margen de esta dinámica. En Chicago, los precios superaron los 183 US$/t, acumulando subas de 10 dólares en el último mes.

Además de los mayores costos productivos, el cereal suma demanda como insumo energético, especialmente en países como Brasil.

Te puede interesar

Pronóstico de lluvias hasta el 11 de mayo

Cosecha récord 2026: los puertos del Gran Rosario esperan hasta 14.000 camiones por día

El Gobierno propone un nuevo sistema de control de semillas para mejorar la fiscalización

Sin retenciones, el agro sumaría 2,2 M de hectáreas y USD 6.000 M extra: la recaudación solo caería el primer año

La molinería en alerta amarilla porque no consigue abastecerse de trigo

Precio de la carne vacuna: los frigoríficos aseguran que en mayo dejará de impactar en la inflación

Inundaciones en Santa Fe: buscan campos para evacuar hacienda y prorrogan la vacunación

El Niño toma fuerza: hay más del 70% de chances y crece el riesgo de lluvias excesivas en el agro

Fuerte suba del salario rural: 9,2% hasta mayo, pero advierten atraso frente a la inflación

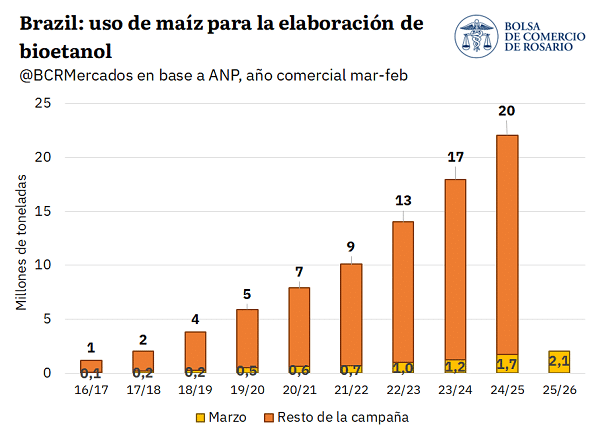

Brasil impulsa el uso de maíz para etanol

El gobierno brasileño evalúa aumentar el corte obligatorio de bioetanol del 30% al 32%, lo que incrementaría la demanda interna.

El crecimiento del maíz como insumo para biocombustibles es notable:

- El uso para etanol creció a una tasa anual del 44% en la última década

- Se multiplicó por 18 desde la campaña 2016/17

- Existen 27 biorrefinerías operativas y más de 30 en desarrollo

Esta tendencia refuerza el rol del maíz como commodity energético, agregando presión sobre los precios globales.

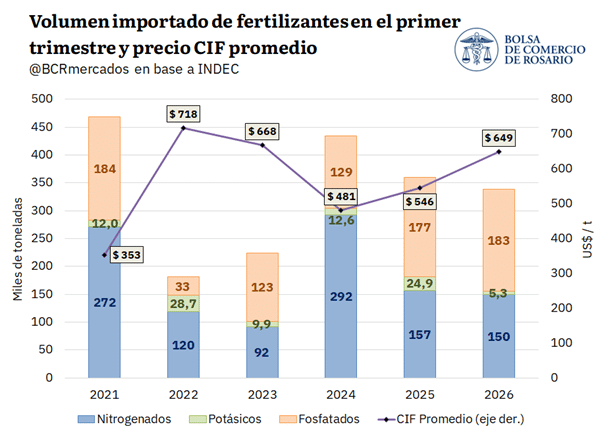

Fertilizantes: un mercado tensionado

El mercado global de fertilizantes continúa inestable tras el conflicto en Medio Oriente, que afecta cerca de un tercio del comercio mundial.

La demanda internacional se muestra debilitada frente a precios elevados, mientras que países importadores —incluida Argentina— operan con stocks previos y compras anticipadas.

Según datos del INDEC, en el primer trimestre Argentina importó 338.000 toneladas de fertilizantes, con un precio promedio de 649 US$/t, superior al de los últimos años.

Argentina busca reducir la dependencia externa

En este contexto, surgen proyectos para fortalecer la producción local. La empresa Pampa Energía impulsa una nueva planta de urea bajo el régimen RIGI, con capacidad de hasta 2,1 millones de toneladas.

Actualmente, el mercado está dominado por Profertil, que proyecta alcanzar 1,32 millones de toneladas hacia 2030.

Dado que Argentina importó 2,1 millones de toneladas de urea en 2025, el desarrollo local podría incluso abrir la puerta a exportaciones en el futuro.

Un mercado más volátil y desafiante

El nuevo escenario combina tensión geopolítica, mayores costos y cambios en la demanda global. El resultado: mercados más volátiles y con tendencia alcista, donde tanto trigo como maíz se posicionan en niveles elevados.

De cara a la próxima campaña, las decisiones productivas estarán cada vez más condicionadas por los costos, el clima y la evolución del contexto internacional.

Fuente: Franco Pennino – Matías Contardi – Emilce Terré BCR