A cuatro meses de que los productores argentinos comiencen con las labores de siembra de maíz, que se estima podría llegar a cubrir 7,5 millones de hectáreas en la campaña 2019/20, el volumen de ventas comprometidas al exterior ya suma 708.000 toneladas. Esta cifra no sólo constituye un volumen récord para las Declaraciones Juradas de Ventas al Exterior a esta altura del año, sino que es la primera vez en 8 años que se registran operaciones en una fecha tan temprana.

El despegue de las ventas externas se dio durante las últimas dos semanas, cuando se comprometieron 468.000 toneladas, el 66% del total de ventas registradas a la fecha del maíz nuevo.

Los compromisos externos de maíz 2019/20 alimentaron a su vez la actividad en el mercado doméstico. Esta semana se observó un gran interés en el recinto de la Bolsa de Comercio por el cereal de la nueva cosecha, con 7 compradores activos, entre ellos tres exportadores que concentraron el grueso de las negociaciones. La oferta por el cereal con entrega en Mayo 2020 fue de US$ 150/t, el día jueves en el recinto. El interés por el cereal se extiende inclusive hasta la posición Junio 2020 en US$ 145/t y Julio/Agosto 2020 en US$ 135/t. En el segmento de futuros, en tanto, el maíz MATba-ROFEX Abril ajustó a US$ 149,5 el 23/5, 4 dólares por tonelada por encima del jueves anterior.

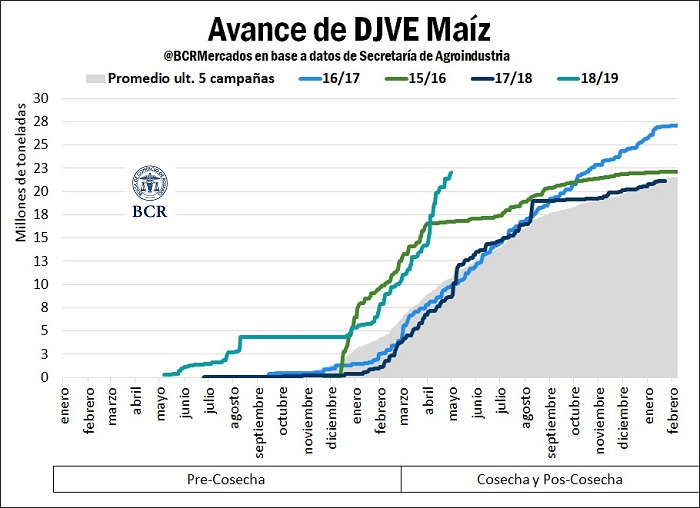

Las DJVE de maíz 2018/19, por su parte, también evidencian un ritmo de comercialización externa superlativo. Las declaraciones juradas del cereal superan las 21,9 millones de toneladas a la fecha. Este volumen de negocios más que duplica al promedio de DJVE en las últimas 5 campañas.

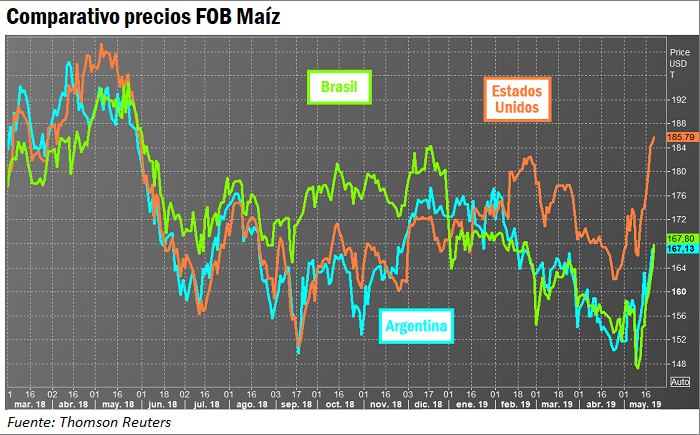

Es posible observar esta mayor competitividad del maíz argentino a partir de la comparación de precios FOB. El cuadro muestra un precio FOB para Argentina apenas menor al de Brasil actualmente, con los valores sudamericanos cerca de US$ 20/t por debajo del FOB estadounidense.

En el mercado externo de referencia, en tanto, el futuro más cercano de maíz cerró también con subas de US$ XX/t a US$ XXX/t, a medida que se va cerrando la ventana de siembra en la principal región productora de Estados Unidos y los excesos de humedad aún mantienen muy elevados los porcentajes de retraso en las labores. Así, los precios llegaron a tocar máximos en un año durante el correr de la semana, aunque hacia el día jueves las novedades sobre el plan estatal de ayuda a los productores norteamericanos torcieron la tendencia de los futuros.

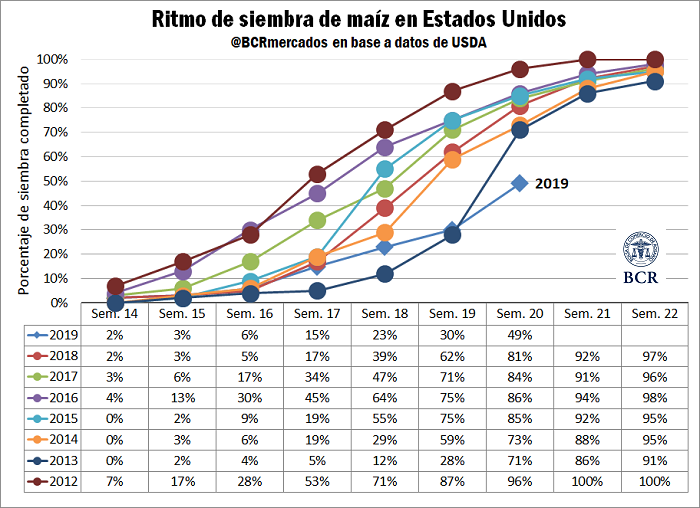

Respecto al avance de las labores en Norteamérica, según informó el Departamento de Agricultura de los Estados Unidos (USDA) el día lunes 20, sólo el 49% del área proyectada para la nueva campaña maicera en ese país se hallaba sembrada, cuando el promedio para esta fecha en los últimos 5 años es del 80%. El gráfico que sigue muestra el ritmo de avance de las tareas de siembras, siendo el de la actual campaña 2019/20 el más lento desde que se releva esta información en los Estados Unidos.

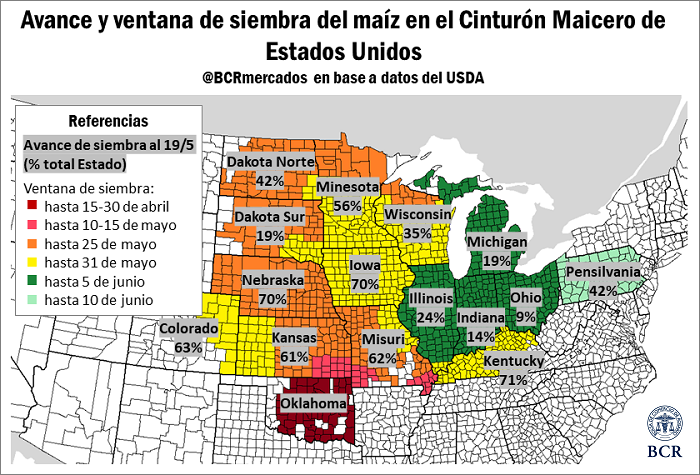

Las preocupaciones se generan no solo por la pérdida de rinde potencial, a medida que se va cerrando la ventana óptima de siembra en varios de los estados del llamado Cinturón Maicero norteamericano, sino por la posibilidad latente de que un porcentaje del área que estaba destinada a la producción de maíz en un primer momento, pase a destinarse a la producción de soja, para la cual los tiempos son menos apremiantes.

Ante la imposibilidad de sembrar maíz en las fechas óptimas para hacerlo, los farmers norteamericanos tendrán a disposición distintas opciones. Por un lado, tienen la posibilidad, como se mencionó, de dedicar sus campos a la producción sojera, para la cual todavía hay más tiempo. Otra opción, que a medida que los precios tienden a subir por las mismas complicaciones climáticas empieza a aparecer más rentable, es el de sembrar maíz fuera de fecha, con el objetivo de que los altos precios compensen las pérdidas en los potenciales de rinde. Por último, y dentro del menú de opciones que gran parte de los productores de EE.UU. tienen a disposición, es aplicar para el pago del programa de “Prevented Planting”, un seguro que ofrece el gobierno de los Estados Unidos a aquellos farmers que se hayan visto obligados a dejar sus tierras sin producir.

En relación a la soja, el mismo informe publicado el día lunes dio cuenta de un considerable retraso en sus labores de siembra aunque a éstas le restan aún algunas semanas más antes de darse forzosamente por concluidas. A la fecha, se ha sembrado el 19% del área de intención para la campaña, avanzando 10 p.p. en la última semana, pero significativamente por detrás del 47% de promedio del lustro.

En cuanto a los precios, la oleaginosa tuvo un fuerte retroceso en la semana en el mercado de Chicago. Por un lado, se cree que parte de los lotes que no puedan ser sembrados con maíz pasarían a la oleaginosa, lo cual incrementaría su oferta en una campaña de por sí sobre-abastecida de poroto, con China fuera del mercado estadounidense. Por el otro lado, generó mucho ruido en la semana el anuncio del gobierno americano sobre un subsidio directo a productores que pretende compensar parte de las pérdidas ocasionadas por el conflicto comercial con el gigante asiático.

En un primer momento trascendió que el subsidio rondaría los US$ 73/t para la soja y apenas US$ 1,57/t para el maíz, lo que profundizaría el traspaso de tierras en detrimento del cereal. Sin embargo, el día jueves el USDA dio mayores precisiones y habló de un subsidio calculado en base a cuán perjudicado resulta cada condado productor y no el cultivo que se siembra, presumiblemente para evitar la sustitución artificial de cultivos.

A pesar de la baja externa, el precio pizarra de la Cámara Arbitral de Cereales se mantuvo estable en la semana (jueves contra jueves), cayendo sólo US$ 0,20/t a US$ 223/t o $ 10.010/t el jueves 23 de mayo. En el segmento de futuros, el contrato Soja Julio en MATba-ROFEX ganó casi dos dólares en la semana ajustando a 231,5/t en la sesión del jueves.

Fuente: Desiré Sigaudo – Emilce Terré – Javier Treboux BCR