1. Introducción

El actual coronavirus (COVID-19) proveniente del genoma SARS -CoV-2, surgido en la ciudad china de Wuhan a finales de 2019, continúa atravesando fronteras. La epidemia, una de las mayores crisis sanitarias de los últimos años cuyas consecuencias son todavía impredecibles, se ha extendido por más de 175 países y afecta a más de 700.000 personas, de las que más de 33.000 han perdido la vida.

El 11 de marzo de 2020, la Organización Mundial de la Salud (OMS), declaró el brote del nuevo coronavirus como una pandemia, afectando hasta ese momento a 110 países.

La pandemia de COVID-19 es una emergencia sanitaria y social mundial que requiere una acción efectiva e inmediata de los gobiernos, las personas y las empresas. Todas las empresas tienen un papel esencial que desempeñar minimizando la probabilidad de transmisión y el impacto en la sociedad. La adopción de medidas tempranas, audaces y eficaces, reducirá los riesgos de corto plazo para los empleados y los costos de largo plazo para las empresas y la economía.

Todo ello impactó e impacta a diario, desatando, entre otras consecuencias, el #coronacrash: el derrumbe en los mercados financieros y de capitales con un grado mayor incluso que otras crisis atravesadas. La economía mundial se enfrenta hoy a un gran desafío.

El virus ya ha alcanzado en algunos países del mundo un pico y luego ha disminuido, aunque es imposible predecir cuándo dejará de afectarnos por completo. Pero el efecto secundario de una combinación de diferentes medidas políticas provenientes de diferentes países ha producido un impacto económico global importante.

La gran explicación para ello es que abarca simultáneamente tanto las dificultades para el suministro de bienes y servicios como una fuerte reducción en la actividad del consumidor, lo que obviamente ha tenido mayor impacto en los sectores de turismo, eventos y ocio.

La idea de recesión global a principio de año era mínima pero, cuanto más persiste y avanza el virus y con él las medidas de emergencia que deben los países ir adoptando, más perjudicial es el efecto y mayor es la posibilidad de reafirmar esta idea.

Si bien China pudo ser el epicentro del virus, hoy ya tiene bajo control el asunto y en contraposición a ello, el número de países afectados viene aumentando. Ciudades, e incluso regiones, fueron puestas en cuarentena en un intento de limitar la propagación de la enfermedad. La consiguiente desaceleración, y a veces parálisis, en un período de tiempo, en este caso incierto, puede someter a las empresas a problemas económicos y financieros.

2. ¿Qué sucede en los Mercados de Capitales Internacionales?

Desde la crisis financiera global de 2008, producto de las hipotecas Subprime, no se observaban movimientos tan abruptos en los principales índices bursátiles del mundo. Si bien, varios países mostraron variaciones significativas desde ese entonces, originadas por distintos acontecimientos como la famosa crisis del Euro en 2011-2012, la caída en los niveles de producción y desaceleración de la economía China en 2012 y 2016, la guerra comercial entre el gigante asiático y Estados Unidos iniciada en 2018, o hasta incluso las elecciones primarias de agosto de 2019 en Argentina, hasta hoy, nunca se había desencadenado un evento internacional semejante que repercutiera en los índices bursátiles de forma conjunta y en tal magnitud. Lo que nos muestra que el COVID-19 está trazando un hecho histórico y que probablemente deje muchas cuestiones para analizar en materia económica y financiera.

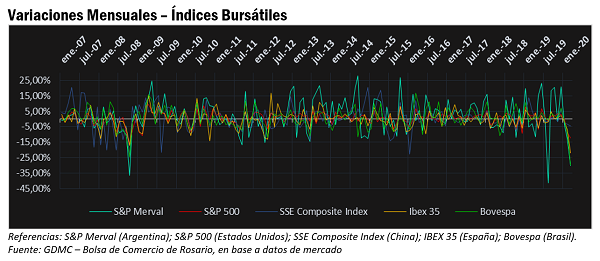

A continuación, se observan las variaciones mensuales de cinco índices accionarios, desde el año 2007 hasta la actualidad:

Las variaciones están expresadas en términos nominales, si las analizáramos en términos reales las pérdidas en 2008 y 2020 serían aún mayores.

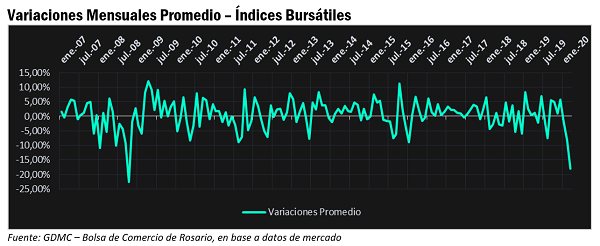

Para poder apreciar mejor el gráfico, calculamos la variación promedio de los cinco índices para el mismo período, agregando además los índices DAX (Alemania) y Nikkei 225 (Japón):

Se observa lo mencionado ut supra. Los picos de caídas mensuales, en lo que va del milenio, en los distintos Mercados de Valores del mundo, se dan en los años 2008, producto de la quiebra del cuarto banco de inversión de EEUU (Lehman Brothers), y en 2020, debido a la pandemia mundial que estamos atravesando en la actualidad.

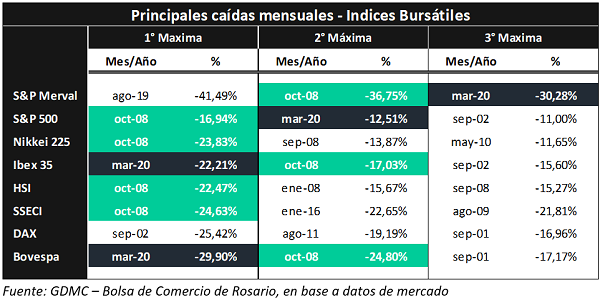

En algunos países, durante el primer trimestre del año, las caídas han llegado a superar a las de aquella época. Si rankeamos las variaciones negativas mensuales de los índices, manteniendo el mismo período en estudio, obtenemos lo siguiente:

En casos como España y Brasil, durante el mes de marzo, han sufrido las mayores caídas de los mercados en la historia de lo que va del milenio. En Argentina, por su parte, las variaciones negativas mensuales de Agosto de 2019, debido a las elecciones presidenciales primarias, y de octubre de 2008, producto la crisis financiera global, fueron mayores a las de hoy.

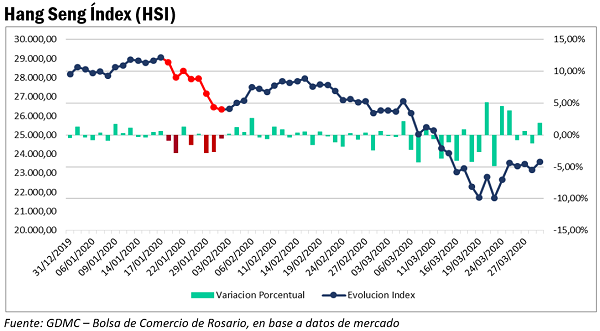

Por otro lado, llamativamente, observamos que el índice de la Bolsa de Shanghái (siendo el mercado más grande del país de origen del COVID-19) ni siquiera presenta variaciones negativas de tal magnitud que se ubiquen dentro de las tres caídas más bruscas de la historia China. Cuando miramos el índice HSI (Hang Seng Index – Principal Índice de la Hong Kong Stock Exchange), la situación es similar. De hecho, si realizamos el mismo análisis de variaciones negativas máximas, pero para períodos diarios en vez de mensuales, encontramos recién en el sexto lugar del ranking, una caída del SSECI del 7,72% el día 03/02/2020. Lo cual indica que, pese a ser el país donde se desata esta pandemia, China no presenta pérdidas considerables en sus Mercados en relación a otros períodos atravesados a lo largo de su historia.

3. Expansión del virus y su impacto en los Mercados Bursátiles

3.1. Primeros casos de coronavirus en Wuhan, China. Aceleración y propagación hacia otros países.

Hacia fines del año pasado y principios del 2020, comenzaron a darse los primeros casos de coronavirus en el país oriental. Durante los primeros días de Enero, los casos aumentaron de manera paulatina, sin todavía tener demasiada repercusión en los medios internacionales, y mucho menos en los mercados bursátiles del mundo.

Culminando el primer mes del año, la situación comienza a cambiar, y los casos se aceleraron de manera progresiva, llegando más de 3.000 personas infectadas en 11 países de todo el mundo.

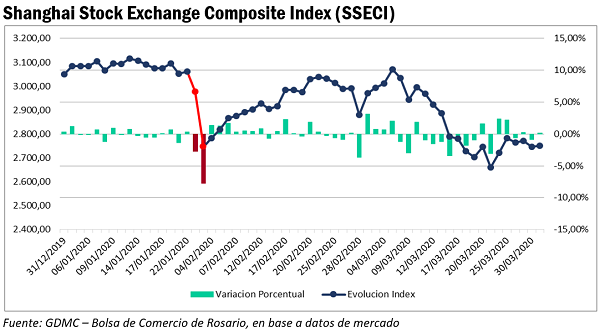

Bolsa de Shanghái

El 23 de Enero, en la última jornada bursátil previa a la suspensión de las operaciones producto de las vacaciones por los festejos tradicionales del año nuevo chino y su respectiva prolongación como medida para combatir la epidemia, la Shanghái Stock Exchange cierra a la baja, comenzando a demostrar síntomas de preocupación por la situación que se atravezaba. Once días más tarde, cuando se reanudan las ruedas de negociación, el SSECI cierra una jornada negativamente histórica con una caída del 8%. Baja que no se atravesaba desde el año 2016 con la caída en los niveles de la producción del país asiático.

Bolsa de Hong Kong

Por su parte, la Hong Kong Stock Exchange (que no suspende las operaciones por el año nuevo lunar), venía mostrando caídas diarias en las cotizaciones de los títulos listados en ella, acumulando una baja significativa del Hang Seng Índex durante ese período, de aproximadamente 9%.

3.2. Introducción masiva del virus en Europa. Oficialización como Pandemia.

Para mediados de Febrero, el COVID-19 avanzó sobre más de 20 países, llegando a contagiar a 50.000 personas en todo el mundo. Los casos crecieron exponencialmente, y para esas fechas ya eran más de 1.500 los fallecidos debido a la pandemia. Llegando a fines de este mes, mientras los mercados chinos comenzaban a mostrar signos de recuperación, en el resto del mundo, la situación era diferente. Los distintos índices bursátiles, sobre todo en Europa y EE.UU., empiezan a mostrar caídas bruscas en conjunto, producto del crecimiento de casos en los distintos países. Aquí, podemos decir, comienzan los puntos de quiebres de las curvas de rendimientos.

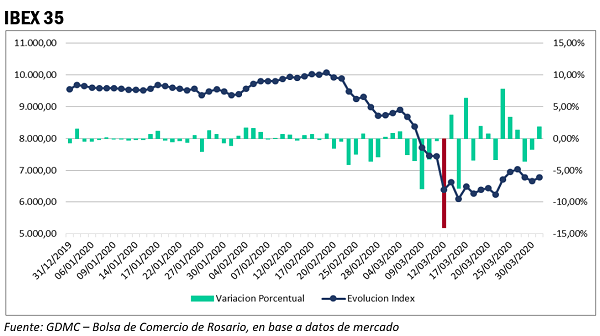

España

En las Bolsas de España, se produjo una jornada bursátil histórica. El índice IBEX 35 sufrió una caída del 14% en Marzo, que representa la mayor caída en la historia del milenio de Bolsas y Mercados Españoles.

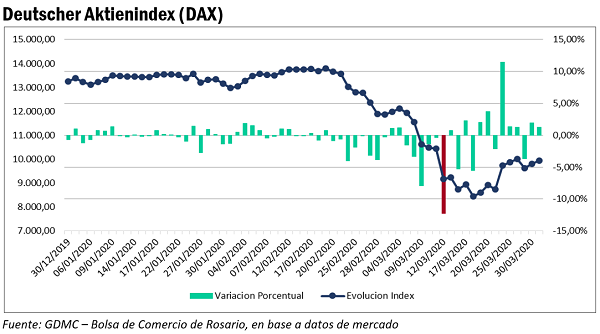

Alemania

En Alemania sucedió algo similar. El 12 de Marzo, mismo día que en España, el Deutscher Aktienindex (DAX) sufrió la caída más grande desde el año 2000 en adelante, representando otra jornada histórica para el mercado Europeo, en este caso para la Bolsa de Fráncfort. La variación diaria fue de más del 12% negativa, permitiendo alcanzar los 9.161 Pb. Cuatro jornadas más tarde, el DAX llegaría al piso de 8.441 Pb., niveles que no se observaban desde el año 2014.

3.3. Aumento de casos en el Continente Americano

Ante el aumento exponencial de casos y defunciones en el Oriente Asiático y Europa, el pánico comenzó a sembrarse en casi todo América. A mediados de Marzo, los infectados no dejaron de aumentar en el continente occidental, y el impacto en los mercados no tardó en llegar.

Estados Unidos

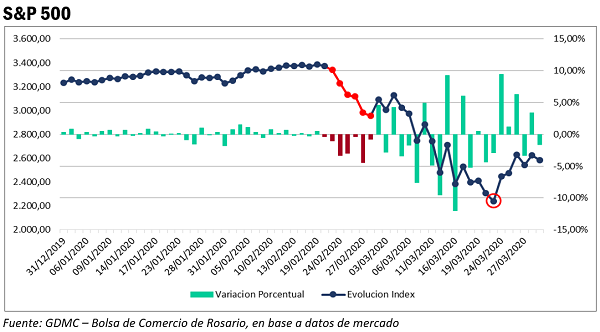

El Índice S&P500 sufría una caída acumulada del 13% en las últimas ruedas del mes de Febrero, mostrando siete cierres negativos consecutivos. Algo que no ocurría desde 2008 producto de la crisis financiera global.

Si bien, algunos rebotes del mercado mostraban rendimientos positivos, la situación empeoró, los casos crecieron exponencialmente, y con la ayuda de la baja del precio del petróleo crudo, los índices bursátiles se desplomaron. La jornada del 23 de marzo, el S&P500 cerró con una variación negativa acumulada mensual del 34% llegando a tocar un piso de 2237 Pb., niveles que no se alcanzaban desde fines del año 2006.

Casi en el mismo momento en que se desplomaban las bolsas europeas y norteamericana, comenzaba a producirse el mismo efecto en América del Sur.

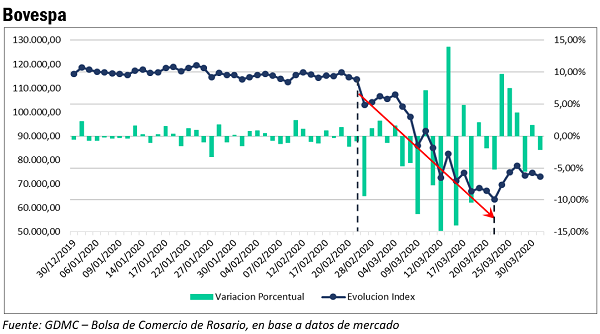

Brasil

Bovespa, el principal índice accionario de La Bolsa de Valores de Brasil (B3), sufrió pérdidas similares a las del S&P Merval. La diferencia radica, quizás, en que el Índice de la histórica Bolsa de San Pablo mostró variaciones un tanto más bruscas, ya sean negativas o de rebote positivo. Dos jornadas, con un día por medio de diferencia, cerraron con rendimientos negativos del 16% y 15% medidos en escala logarítmica. Desde la aparición del primer caso de coronavirus en el país, hasta la fecha del nivel mínimo alcanzado, Brasil acumuló un 44% de pérdidas en su Mercado de Valores.

Argentina

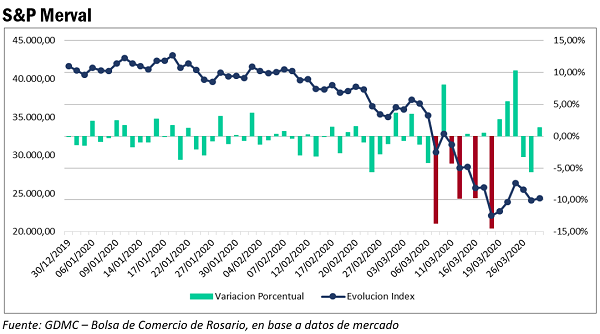

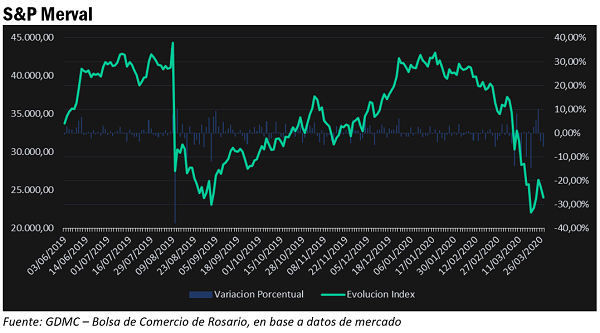

Si bien, nuestro país venía atravesando malas jornadas en lo que iba del año, la pandemia produjo que la situación empeore aún más. Pasados los primeros días de Marzo, comenzó a observarse cómo el índice S&P Merval cayó estrepitosamente. El día 9 de ese mes, en tan sólo una rueda de negociación, producto del avance del COVID-19 y de la caída del precio internacional del petróleo crudo, se produjo una baja de más del 13%. Si bien, en la jornada siguiente se observaría un rebote positivo, comenzaron a producirse pérdidas considerables a partir de allí. La rueda del 18 de Marzo, alcanzó a cerrar en 22.000 Pb, marcando una variación diaria de casi el -15%. Acciones como YPF, GGAL, ALUA, llegaron a valer menos de la mitad de lo que valían un mes atrás.

En Agosto de 2019, previo a las elecciones primarias presidenciales, el índice había superado los 44.000 Pb. Siete meses más tarde pasó a ubicarse por debajo de la mitad de los niveles de aquella época. La recordada jornada “Postpaso” marcó un hito en las operaciones bursátiles Argentinas, mostrando una variación diaria histórica del -38% en el mercado accionario. Si tomamos rendimientos diarios de varias jornadas posteriores a cada uno de estos eventos, se observa que estamos en una situación similar a la de aquella época, en cuánto a niveles inferiores alcanzados.

Lo que sucede es que una parte de las bajas producidas en el corriente año, se dieron debido a cuestiones ajenas al COVID-19 (default de bonos soberanos, reperfilamiento, etc.). Pero si tomamos ambos momentos, independientemente de los hechos, podemos observar que las caídas se asemejan bastante.

3.4. Implementación de sistemas de aislamiento social preventivo

Ante la dificultad de impedir el avance progresivo de la pandemia, desde mediados de Marzo que varios países comenzaron a implementar sistemas de aislamiento social para evitar el contacto directo entre sus ciudadanos y la consecuente propagación del virus. Algunos países optaron por aplicar cuarentenas absolutas y obligatorias como es el caso de Argentina, Colombia, España e Italia, entre otros. Otros, ante el ideal de mantener la economía en funcionamiento, implementan cuarentenas relativas, parciales y optativas, y hasta se considera volver a las actividades normales, como es el caso de Brasil y Estados Unidos.

Lo cierto es que, al cierre del mes de Marzo, los distintos mercados comenzaron a mostrar algunos signos de recuperación, producto de las distintas medidas preventivas implementadas o por simples rebotes que generaron las grandes pérdidas ocurridas en todo este último tiempo. Esto no asegura que las caídas en los índices bursátiles que hemos visto hasta aquí, hayan mostrado sus niveles mínimos alcanzados desde la aparición del COVID-19.

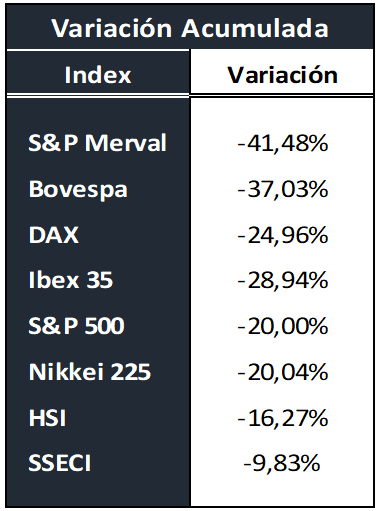

4. Variaciones acumuladas en los distintos índices al día de hoy

Desde que comenzaron a aparecer los primeros casos de coronavirus en la ciudad de Wuhan, a fines de diciembre del año pasado, hasta finalizar el mes de marzo del corriente, los índices bursátiles analizados muestran las siguientes variaciones acumuladas:

Realizando un ranking de variaciones negativas, Argentina sin dudas encabeza la serie. Incluso, si consideramos los altos cambios en el poder adquisitivo de nuestra moneda, la diferencia sería aún mayor. Considerando una inflación mensual en marzo similar a la de febrero, el rendimiento en términos reales pasaría a ser de -45% en tres meses. Una cifra verdaderamente preocupante.

Brasil se ubica en el segundo lugar, con pérdidas realmente considerables, seguido de los países Europeos. Lo llamativo es que, pese a tener una cantidad de casos y fallecimientos ampliamente mayores a los de Argentina, España se ubica más de 10 puntos porcentuales por debajo de nuestro país. Claramente, el mercado está castigando a Argentina, no sólo por la pandemia mundial, sino también por la incertidumbre generada producto de su proceso de reestructuración de deuda, aún no resuelto.

En contrapartida observamos el caso de China. País de origen del virus, donde se sufrieron la mayor cantidad de defunciones en la población, y hoy, según los medios oficiales de información, anotician haber frenado los contagios locales. Los mercados bursátiles del gigante asiático parecieran mostrar signos de recuperación, siendo el SSE Composite Índex el menos golpeado de todos los índices bajo análisis.

Sin lugar a dudas, podemos decir que, estamos atravesando un hecho histórico en el mundo bursátil. Hay regiones donde la pandemia golpeó más fuerte que en otros, siendo hasta ahora, la caída más brusca de las bolsas de algunos países en lo que va del milenio. Otros mercados, en cambio, si bien han sufrido pérdidas notables, sus bajas no muestran los niveles alcanzados en otras ocasiones, como lo fue en 2008 con la crisis financiera producto de la burbuja inmobiliaria.

Si bien, la información histórica y las experiencias vividas en el pasado son de vital importancia para la toma de decisiones de inversión, los mercados de capitales tienden a ser prospectivos. Esto quiere decir que los precios de las acciones que se negocian en el presente buscan reflejar los valores de las distintas compañías del mundo, producto de los flujos de fondos futuros que puedan llegar a generar.

Dicho esto, y ante la existencia del #coronacrash en los mercados, deberíamos analizar dos posibles escenarios; el primero, mirando la situación desde un lado optimista, es considerar que los precios se encuentren relativamente bajos, debido al shock que produce un evento de tal magnitud, donde entra el juego el pánico de los individuos y la alta incertidumbre. Es decir, que los títulos se encuentren subvaluados por exceso de oferta. En este escenario, se esperaría un ajuste de los precios en el corto/mediano plazo, produciendo una estabilización en los índices accionarios ya que actualmente, no estarían reflejando su verdadero valor.

En un segundo escenario, siendo un tanto más pesimista y suponiendo que los precios de mercado de los títulos están reflejando, en general, los verdaderos valores de las empresas, estaríamos asumiendo una crisis económica y financiera venidera a nivel global, que los mercados nos están anticipando. Esto se debe a que estamos viendo un mayor riesgo en las inversiones y menores flujos de fondos futuros generados por las distintas compañías del mundo. De ser así, se produciría un estancamiento de la economía internacional en el corto plazo, esperando poder reactivarla recién en el largo.

La realidad es que la batalla contra el COVID-19 aún no ha finalizado y queda un largo camino por recorrer. La incertidumbre es tal, que todos los escenarios son posibles. Sólo resta ser cautos y prepararnos para lo que viene.

Fuente: Julián Zubilliaga – María Jimena Riggio BCR

Más información agropecuaria cliqueá aquí