El mercado local profundizó su interés en la nueva cosecha de trigo, a nivel nacional se llevan negociadas más de 2 M tn del cereal 18/19. Mientras tanto, la siembra avanza con excelentes condiciones climáticas en los suelos nacionales. En contraste, los principales países productores sufren el clima seco, que brinda sostén a las cotización internacional

La inquieta plaza local

La fortaleza de la demanda por trigo nuevo sigue reflejándose en las estadísticas de comercialización. Hay 2,06 Mt de trigo 2018/19 vendido a escala nacional, lo cual, más allá de constituirse un comportamiento inusual para esta altura del año, es un volumen que triplica lo negociado el año pasado en los primeros días de junio. Con muy pocas operaciones cerradas con la condición de precio por fijar -52.000 t-, la demanda tiene perfectamente cubiertas las 1,73 Mt de trigo vendido al exterior.

El mercado local se viene mostrando muy dinámico en el cereal de la nueva cosecha, considerando que el 64% de las transacciones que se han cerrado a nivel nacional son para entrega de trigo en las localidades de descarga del Gran Rosario.

Lo anterior se plasma también en este comienzo de junio, que se mostró muy activo en las negociaciones en el mercado físico de trigo local. Tomando como referencia los datos de las operaciones registradas en la plataforma virtual Sio-Granos, el volumen operado en los primeros siete días del mes alcanza una suma superior a las 530 mil toneladas, marcando un incremento del 38,2% en relación a la última semana de mayo y del 265% respecto de igual semana de junio del 2017, casi el triple. Como se viene observando, ese crecimiento poco tuvo que ver con el trigo disponible, sino más con el trigo nuevo.

El siguiente gráfico da cuenta que el mercado se focalizó aún más en la nueva cosecha de trigo 2018/19. El volumen operado de trigo nuevo en la semana con entrega en las inmediaciones de la ciudad de Rosario totalizó 262 mil toneladas, marcando un incremento del 135,7% respecto al nivel negociado la semana previa.

Aproximadamente 231 mil toneladas, de las 262 mil mencionadas anteriormente, corresponden a contratos con entrega entre los meses de noviembre de 2018 y enero de 2019. Un dato interesante es que el 60% de estos negocios se pactaron a un precio de U$S 190/t. En esta semana, este valor es el que se escuchaba en el mercado para entregas en noviembre / diciembre, mientras que para enero se escuchaba U$S 193 y para febrero / marzo U$S 195, con posibilidad de mejora según lote.

En contraste, el volumen semanal de negocios del trigo de la campaña actual cayó un 21,9%, pasando de 89 mil toneladas en el período anterior a 69,5 mil toneladas en el presente. Los valores para el cereal con entrega inmediata han ido retrocediendo, tal como lo refleja el precio de referencia de la Cámara Arbitral de Cereales de la Bolsa de Comercio de Rosario. El precio para los negocios cerrados este jueves se fijó en $5.880/t, marcando una caída semanal de $170/t.

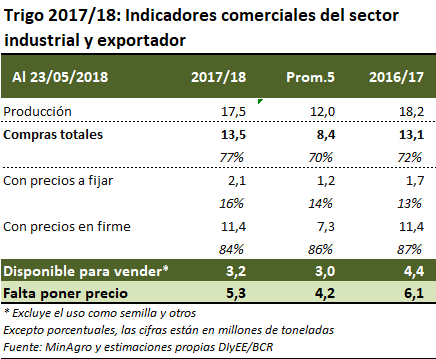

Hubo un relativo avance en las ventas domésticas de trigo 2017/18 con respecto a la semana pasada, tal como puede apreciarse en el cuadro adjunto: 13,8 Mt de trigo adquirido, al cual le quedan 945 mil toneladas por fijar precio. De todas formas, el volumen comprado por el sector exportador -10,71 Mt- cubre perfectamente el total de ventas externas que al 6 de junio estaba en 10,58 Mt.

Sembradoras a todo vapor

Las condiciones climáticas en Argentina se están comportando óptimamente para el inicio de la campaña 2018/19. Por un lado, las heladas limpiaron los lotes de los cultivos “guachos” y malezas de verano, facilitando las aplicaciones de barbecho. Por el otro, los suelos cuentan con una adecuada humedad para la siembra de cultivos invernales y, ante la ausencia de lluvias en gran parte de la región central, el avance de las labores supera el 50% de la superficie intencionada. El siguiente mapa de reservas hídricas en el suelo muestra un gradiente de humedad de noroeste a sudeste, con gran proporción del área con reservas adecuadas a óptimas.

El perfil tecnológico en esta zona apunta a buenos rindes considerando la dosis de fertilizantes aplicados y los cultivares usados. La decisión de obtener una buena calidad del grano será influenciada por los precios a cosecha y la humedad disponible al momento de la re-fertilización, cuando el cultivo se encuentre ingresando al periodo reproductivo.

El trigo de los grandes países exportadores bajo la sombra de la sequia

Mientras tanto, en el mercado de Chicago, el trigo se vio presionado al comienzo de la semana por el óptimo avance de la cosecha del trigo de invierno en Estados Unidos. La cotización de la posición más cercana cayó U$S 6,6/t el lunes, tocando U$S 185,65/t. Esta caída desató las compras de oportunidad de los fondos de inversión, a lo que se sumaron las condiciones climáticas adversas de otros importantes países exportadores, condiciones que amenazan con recortar los rendimientos y ponen en riesgo la oferta global de trigo. Ambos factores fueron los protagonistas del repunte del cereal en el mercado de futuros de CME, donde la posición más cercana cerró a U$S 193,55/t este jueves.

Se prevé que Estados Unidos aporte el 13% del comercio internacional de trigo en el 2018/19, partiendo de la proyección del USDA de 25 millones de toneladas, pero ¿cuál es la situación productiva en algunos de los otros principales países productores exportadores trigueros?

Rusia, cuyo nivel de exportación se ha proyectado en 36,5 Mt para la campaña comercial 2018/19 y, por lo tanto, tendría una participación del 19% del comercio internacional del trigo, presenta condiciones secas al sur del país. Allí el trigo transcurre una de las etapas más sensibles para la generación del rendimiento. La reserva hídrica de los suelos, si bien es buena a profundidad, su nivel es mucho menor al año previo. En paralelo, las temperaturas se ubican por debajo de los rangos normales para la época (de 5 a 9 °C menos) paralizando la siembra del trigo de primavera y reduciendo las expectativas de rendimiento. Ante este escenario, buena parte de los analistas y comerciales descartan que Rusia logre alcanzar el record de producción del ciclo previo.

En la misma línea se encuentra Australia, cuya producción proyectada de 24 Mt podría significar el aporte de 17 Mt del cereal al comercio global, volumen que puede representar el 9% del mercado internacional. El país está siendo afectado por condiciones secas y temperaturas de hasta 5° C por encima del registro normal de la época. El siguiente gráfico muestra la evolución de las reservas hídricas hasta 1,6 m de profundidad. Se percibe un descenso significativo de las mismas en el año en curso respecto del año pasado y al promedio de las ultimas 5 campañas.

Fuente: Patrica Bergero-Sofía Corina-Blas Rozadilla BCR