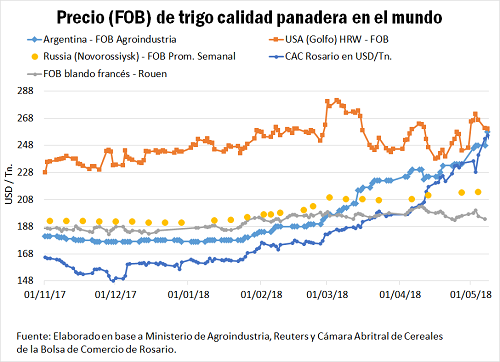

Las perspectivas de implantación del trigo 2018/19 siguen siendo favorables para un aumento de área. Lo que es bueno para la cosecha nueva, como las lluvias, complica la logística para la entrega del cereal de la actual cosecha. La fortaleza de la demanda y una oferta remanente ajustada también ejercen influencia alcista sobre el segmento del mercado con entrega inmediata, que llegó a U$S 252 /t el día jueves.

La fortaleza de la demanda por el cereal local mantiene las buenas perspectivas para los precios del trigo de la nueva cosecha, a pesar de la caída del jueves, mientras que arrastra principalmente al precio del segmento disponible. Esto es así debido al reducido stock de mercadería de la presente campaña que se estima remanente, y pendiente de colocación, frente a una muy firme demanda exportadora y molinera local.

El precio del trigo por entrega inmediata marcó una suba muy importante en la semana. Según los precios pizarra publicados por la Cámara Arbitral de Cereales de la BCR, el trigo disponible Condición Cámara arrancó el lunes negociándose en $ 5.250 / t alcanzando el día jueves un máximo de $ 5.700 / t. La demanda se encuentra muy activa en este segmento registrándose un buen volumen de negocios mientras que el mercado va descontando una menor producción de trigo. Tomando la variación de los precios a una semana, comparado al día jueves 3 de mayo, el precio del trigo subió 24 USD si convertimos el precio cámara del día jueves 10 de mayo a dólares, USD 252,3 / t.

Por otro lado, la cotización del trigo de la próxima campaña sufrió una caída de importancia. El trigo con entrega diciembre se había negociado en la semana en valores alrededor de 190 y 193 USD / t. Al día jueves, el valor abierto en el recinto de la BCR por esta posición fue de USD 185 / t. En el segmento diferido también comenzó a haber un poco de mayor interés por trigo con calidad con entrega noviembre a partir del miércoles. La demanda por trigo con calidad (PH 78 y 10,5 % prot.) llegó a negociarse en la semana para entrega en diciembre a USD 192 / t y USD 199 / t para enero.

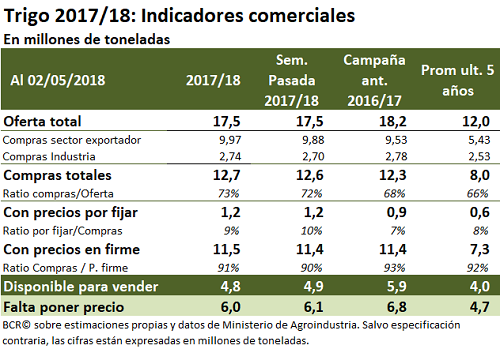

De acuerdo con las compras declaradas de trigo ante el Ministerio de Agroindustria, el sector molinero y el exportador llevaban adquirido 12,7 millones de toneladas del cereal al 2 de mayo. Este volumen representa el 73% de la cosecha de trigo 2017/18, que está estimada en 17,5 millones de toneladas. Esta relación se ubica por encima del 68% observado en la campaña pasada y el 66% del promedio de los últimos cinco años.

Analizando las cifras por sector, el molinero se mantiene en cifras muy similares a campañas pasadas mientras que el volumen comprado por la exportación, a esta altura del año, supera a la cantidad de la campaña precedente aún con menor producción y, por ende, menor proyección de exportaciones. En relación a esto último, las empresas ya llevan comprado el 90% de la exportación proyectada para este año, mientras que en la campaña pasada esa relación ascendía al 74 %. Esto marca la presión ejercida sobre la oferta de la campaña 2017/18, con un nivel de compras muy por encima de ciclos inmediatos anteriores. La aceleración en el ritmo de compras también se observa en el trigo de la nueva cosecha 2018/19, alcanzando el mayor volumen de forwards de los últimos 17 años, estando inclusive por sobre lo comercializado en la campaña 2001/2002.

La fuerte demanda por el cereal argentino en el frente exportador (FOB) se ha visto reflejado en el precio del trigo disponible de la plaza doméstica. Esta mejora ocurrida en el precio del trigo de la presente cosecha se apoya en los ajustados stocks con la que transcurrirá el período entre cosecha. Según el electrónico de MATba, una buena parte de las operaciones de trigo a cosecha, entrega en Diciembre en Rosario, ha estado por sobre los U$S 190 / t, registrándose un mínimo de U$S 186 y un máximo de U$S 197 en la semana.

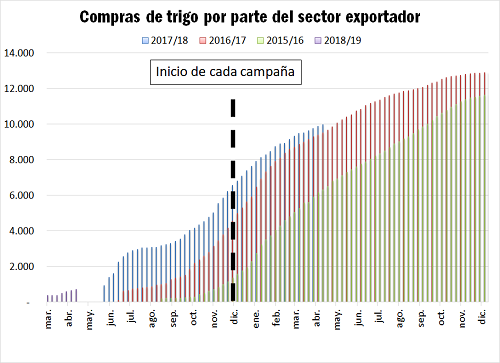

Para hacerse una idea de esta fuerte demanda exportadora por trigo, baste observar algunos números de la logística. Para el 8 de mayo, se estimaba que se habrían embarcado 9,31 millones de toneladas del cereal –entre las cifras oficiales conocidas y la programación de carga de buques según información de agencias navieras-. De igual manera, tomando las DJVE publicadas por el Ministerio de Agroindustria, al 8 de mayo las mismas ascendían también a 9,31 Mt. Es decir que todos los compromisos de exportación estarían cumplidos para mediados de mayo. Mientras tanto, la exportación contaría aún con unas 700 mil toneladas de trigo para colocar en el exterior (diferencia entre DJVE y las compras del sector exportador).

Panorama externo

El Consejo Internacional de Granos (CIG) afirmaba que la campaña 2018/19 sigue apuntando a una cosecha de trigo global inferior a la temporada pasada, aunque superior a los tres ciclos precedentes. En general, se prevé un retroceso en la superficie sembrada con trigo a escala global -la tercera caída consecutiva-, siendo la excepción EE.UU. y Argentina y posiblemente con muy poca variaciones Canadá, Ucrania y Australia –todos países dentro de los principales productores exportadores-. Los mayores motivos de incertidumbre respecto de resultados productivos se centran en estos momentos en EE.UU., Australia y Argentina.

Con una producción mundial estimada en 739 Mt para este ciclo 2018/19, por primera vez desde el 2012/13 la cifra estaría quedando por debajo del nivel de consumo (745 Mt), siempre de acuerdo a la misma fuente. El crecimiento en la utilización se centra fundamentalmente en la que se destina a alimentación humana, principalmente en países asiáticos y africanos.

En el caso de EE.UU., si bien la intención de siembra para la 2018/19 apuntaba a un incremento de área considerando el conjunto de las variedades de trigo, el clima está afectando la posibilidad de materializar el área de intención de trigo de primavera. El último informe del USDA mostraba que estaba sembrado el 30% de este cereal al 6 de mayo, frente a un promedio de 51% para las cinco campañas precedentes. En el caso del trigo de invierno, había un 34% del área bajo condiciones buenas a excelentes, frente al 53% del año pasado. Se produjeron lluvias en partes de las llanuras meridionales norteamericanas, pero persisten las condiciones de sequía en buena parte de Kansas, Oklahoma y Texas, los principales estados productores del trigo de invierno.

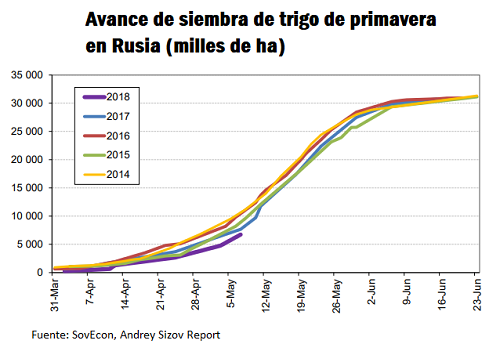

Actualmente, el mayor exportador de trigo del mundo, Rusia, está llevando a cabo la siembra de trigo de primavera, que, según las proyecciones de consultores de ese origen, arrojaría una muy buena producción, en términos históricos, aunque se ubique por debajo de lo cosechado en la campaña 2017/18. Según esas mismas fuentes privadas, la cosecha rusa de trigo podría alcanzar a 78,2 millones de toneladas, teniendo en cuenta el conjunto de las cosechas de trigo de primavera y de trigo de invierno. Ese volumen sería menor a las 85,9 Mt del año pasado debido a una disminución del área sembrada y el potencial de menores rindes debido a la menor inversión de los productores en lo que hace a insumos (semillas, fertilizantes, inoculantes, etc.). La visión del agregado del USDA en este país es otra y anticipa una producción de 72 Mt por una combinación de menor superficie y rindes ligeramente por sobre la tendencia suponiendo las condiciones climáticas resultaban normales. La misma fuente anticipaba un saldo exportable de 36,5 Mt, un poco por debajo de las 38 Mt de la 2017/18, considerando que los stocks remanentes agregarían volumen a las ventas externas compensando parcialmente la menor producción. Esta última cifra sigue siendo muy alta, por lo que el mercado de trigo está siguiendo con atención la evolución de este cultivo.

La cuestión climática juega también un rol muy importante en este momento ya que se encuentra en desarrollo el trigo de invierno ruso, por lo que los rindes pueden llegar a ser muy diferentes a los proyectados. Por otro lado en diversas áreas trigueras, el avance de las labores de siembra se encuentra muy atrasado respecto de otros años y se necesitan lluvias para los próximos 15 días que mejorarían el estado de trigo de invierno. Este fenómeno determinará si las proyecciones de producción serán ajustadas a la baja o se mantendrán, lo que se constituye en un factor determinante para los precios del cereal en los mercados internacionales.

Fuente: Patricia Bergero-Federico Di Yenno BCR