El uso granos como alimento destinado a animales es un componente en el balance de oferta y demanda que muchas veces se indica como “Alimentación animal y residual” (feed and residual use, según el Departamento de Agricultura de Estados Unidos -USDA, por sus siglas en inglés). Para la confección del balance de oferta y demanda de un cultivo, por parte del USDA, el uso por “Alimentación animal y residual” se calcula como el consumo restante después de tener en cuenta otros valores que se miden directamente, incluido el uso de “Alimentación humana, semillas y uso industrial” (FSI), “Exportaciones” y “Existencias al final de la campaña” (Capehart, 2013).

El USDA, genera las estimaciones de oferta y demanda de maíz compilando y utilizando datos de muchas fuentes. El Servicio Nacional de Estadísticas Agrícolas (NASS, por sus siglas en inglés) del USDA realiza periódicamente encuestas a los agricultores y acopios para estimar los volúmenes de producción anual y el nivel de existencias (es decir, inventarios) durante todo el año. La Oficina del Censo de los Estados Unidos (U.S. Census Bureau, en inglés) proporciona estimaciones oficiales de importaciones y exportaciones. El uso de FSI (incluido el uso por los productores de etanol) se puede obtiene a través de datos de varias agencias federales, incluido el Departamento de Energía de EE.UU. (U.S. Department of Energy o DOE, por sus siglas en inglés).

Sin embargo, no hay encuestas u otras medidas directas disponibles para el volumen de granos que se utilizan para la alimentación animal en Estados Unidos. Según Capehart (2013), estas estimaciones dejaron de hacerse desde la década del 70. Como resultado, el uso de alimento se convierte en parte de la categoría de uso “residual” después de que la oferta total y todas las demás categorías de demanda directamente medibles se han estimado y contabilizado en las tablas de oferta y demanda.

“Como resultado, junto con el volumen implícito utilizado para el alimento, la categoría de alimento y residual también incluye errores de medición o inconsistencias en las estimaciones de las otras categorías de suministro y uso, como producción, existencias, alimentos, semillas y uso industrial, y comercio. Varios factores pueden contribuir al error de medición, incluida la contracción debido a cambios en el contenido de humedad; desperdicios y derrames durante el envío y la manipulación; volumen en tránsito que no es reportado como existencias en mano; y error humano asociado con la recopilación de datos e informes que pueden afectar la estimación.” (Capehart, 2013).

En Argentina, nos encontramos en la misma situación que en los Estados Unidos. No se tienen estadísticas que midan directamente el consumo de granos para alimentación animal. El problema que se presenta al elaborar un balance de oferta y demanda es que a pesar que tengamos una estimación de producción y mediciones directas de consumo para alimentación humana, uso industrial y de semillas, adolecemos de datos de stocks finales de maíz en manos del productor (aun así se posee información sobre las existencias en manos de la industria y acopios). Al encontrarnos en dicha situación, se vuelve imposible la aplicación del cálculo residual.

El siguiente artículo buscará hacer un análisis del consumo de maíz en Argentina para alimentación animal, teniendo en cuenta los últimos cálculos de uso de maíz realizados por el Ministerio de Agricultura de la Nación (MAGyP, 2014 y MAGyP, 2016) en los últimos años.

Tres tipos de metodologías

Para realizar la estimación “directa” del consumo de maíz en una economía se pueden utilizar tres métodos distintos de aproximación, entre otros.

El primero, es la utilización de encuestas a los productores, metodología utilizada en los Estados Unidos hasta 1971 (USDA, 1973). Este tipo de metodología, por su costo, es muy difícil de aplicar.

El segundo método utiliza variables de elaboración de productos de la ganadería (por ejemplo datos de producción de carne equivalente res c/hueso) para la estimación del consumo de maíz en alimentación animal, también llamado como utilización para forraje. El primer esquema de cálculo para la Argentina se puede encontrar en MAGyP (2014), realizado para el consumo del año 2013. Los resultados del mismo ya han sido comentados en el informativo semanal N° 1632, del día 23 de enero de 2015.

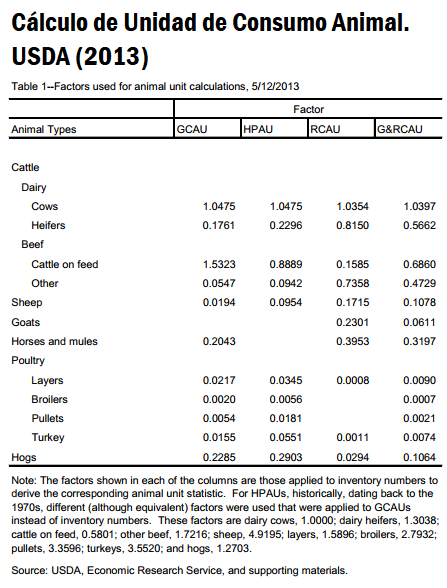

Una tercera metodología podría utilizar directamente los datos de stock de ganado bovino, porcino y población avícola teniendo en cuenta diferentes categorías. El conocimiento de la dieta de cada animal podría arribar a la estimación de una “Unidad de Consumo” para cereales, oleaginosas y fibras celulósicas. La agencia ERS (Economic Reaserch Department, en inglés) perteneciente al USDA, publica ininterrumpidamente “Unidades de Consumo” para cada animal, en base a dietas estimadas. El USDA posee un proceso de estimación de cuatro “unidades de consumo animal” (animal units, en inglés) calculadas por ERS. Estas son unidades animales que consumen granos (GCAU, por sus siglas en inglés), unidades animales con alto contenido de proteínas (HPAU, por sus siglas en inglés), unidades animales que consumen forraje (RCAU, por sus siglas en inglés) y unidades animales que consumen granos y forraje (G & RCAU, por sus siglas en inglés).

Cada una de estas medidas de “unidad de consumo animal” incorpora ponderaciones que reflejan el uso estimado de alimento por cada especie animal comparado con el consumo de una vaca lechera. “Los resultados son índices estandarizados de poblaciones de ganado que pueden usarse como indicadores generales del uso de alimento”. (Capehart, 2013)

Luego de ajustar por tasas de mortandad y recría se podría obtener otro coeficiente para multiplicar directamente el número de cabezas de ganado sobre un coeficiente de consumo. Se podría tomar en este caso, coeficientes calculados para otros países y aplicarlos a Argentina, obteniendo otro parámetro y mejorar las estimaciones de oferta y demanda de maíz doméstico. El problema en este caso se genera por la diferencia en las dietas del ganado en los diferentes países.

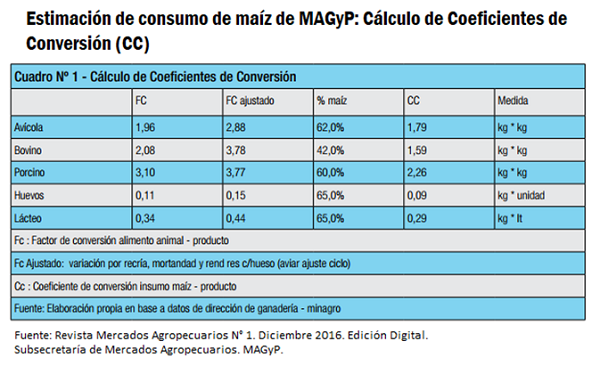

Respecto al segundo método descripto, esta metodología utiliza cifras de elaboración de productos ganaderos (principalmente carnes, leche y huevos), para luego calcular cuanto maíz se necesita como insumo en un año calendario. A través de la estimación de la participación del maíz en la dieta de los diferentes animales, se procede a calcular un coeficiente de consumo (CC) para cada producto de cada sector.

En general, el coeficiente de consumo se calcula utilizando el factor de conversión de maíz en carne/huevos/leche (FC), multiplicado por la participación del modo de producción/faena y la producción adicionada (MAGyP, 2014). En MAGyP (2016), el modo de producción (PR) y la producción adicionada (PA) se resumen en un FC ajustado. Sobre esto se toma en cuenta la variación por recría, mortandad y el rendimiento de carne con hueso.

[1] CCs: (∑p=0,n FCp * PRp * PAp)1

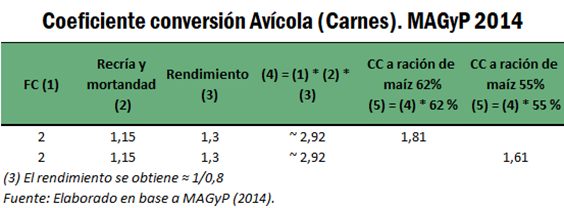

En MAGyP (2014), se muestra un esquema de cómo se arribó a los coeficientes para cada sector, que variaron luego de diferentes revisiones y consultas -estipuladas en el documento-, pero sirven para conocer cómo se elaboran estas cifras. El coeficiente de consumo del sector aviar (carne), se calcula a través de un factor de conversión (FC) de forraje del 200 % y aplicando rangos de ración de maíz entre 162 y 181 %2 . Se supone un 15 % de recría y mortandad y 80 % de rendimiento peso vivo a res con hueso.

El rendimiento peso vivo a res (columna 3) se aplica, debido a se deben convertir los datos anuales de faena -equivalentes a res- a una conversión de animal peso vivo. Se puede ver en el cuadro adjunto que se calculan 2,92 kg de alimento de conversión por kg de peso vivo de cada pollo. Este valor fue calculado para 2014 y puede variar por múltiples motivos a lo largo del tiempo y entre diferentes granjas. Para el año 2019, el CC de aves (carnes) fue de 1,8.

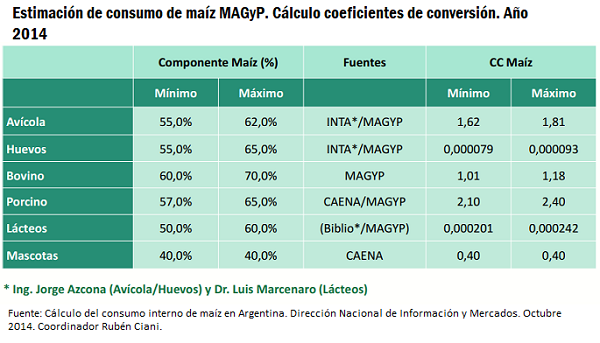

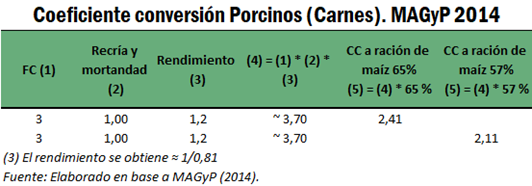

El coeficiente de consumo del sector porcino (carne), se arriba a través de una ración de forraje del 300 % y aplicando rangos de ración de maíz entre 210 y 240 %. Se supone un 81 % de rendimiento peso vivo a res con hueso.

Se puede observar como el sector de porcinos necesita más alimento (3,70 Kg) para producir un kilogramo de peso de carne res con hueso. Cabe aclarar que aquí no se hace una comparación sobre la producción de proteína (contenido de proteína en la carne) o macronutrientes que contengan las diferentes carnes. Tampoco se hace referencia a la conversión de maíz en macronutrientes. Sólo se hace una comparación de equivalencia de masa seca contra producción de carne res con hueso.

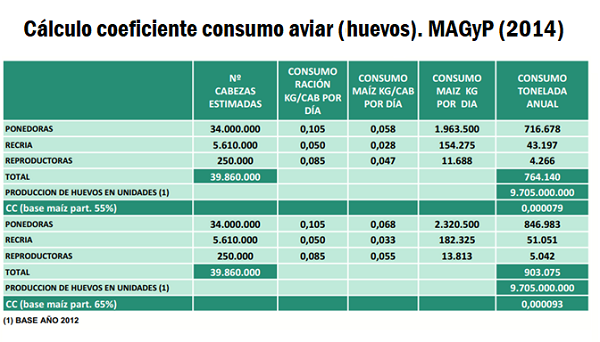

Para el coeficiente de consumo del sector aviar (huevos), se utilizan datos anuales de stock de gallinas calculados por CAPIA. Sobre este, se desagregan las gallinas en postura (gallinas mayores a 24 semanas de vida), las gallinas abuelas pesadas (reproductoras) y las gallinas en recría (gallinas menores a 24 semanas de vida). Estas gallinas que se dedican a la producción de huevos para consumo humano y se supone que poseen una dieta compuesta entre un 55 % y 65 % a base de maíz. Con estos valores, se multiplica a la población avícola por su correspondiente ración de consumo diario de maíz.

Sobre el valor anterior, el consumo teórico de maíz para un año base, se lo divide por los huevos producidos en dicho año (también sobre el año base y reportados por CAPIA). A partir de dichos valores se obtiene un ratio con el cuál se puede multiplicar la producción de huevos por año y así obtener el consumo de maíz por parte de las gallinas en la economía doméstica.

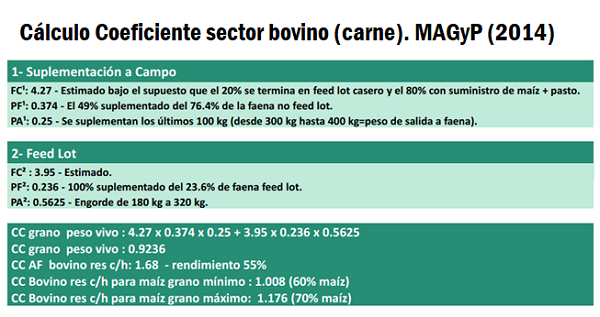

El cálculo del CC de bovinos (carne) se calcula a partir de los datos de faena anuales. Se estima una suplementación a campo y la alimentación a feed lot, para dichos novillos, explicado en el cuadro adjunto debajo.

El coeficiente de CC de maíz para bovinos (lácteos), surge de un cálculo de una tasa media de producción de leche por día. Se calcula la dieta base para un vacuno productor de 18 litros de leche diarios. Sobre esa dieta, se adiciona un exceso por recría y se calcula sobre un porcentaje la cantidad de maíz que se consume por cabeza. A este consumo se lo divide por un promedio de producción de leche por vaca y se obtiene el coeficiente de consumo por litro de leche producido en un año.

El coeficiente de consumo de mascotas, se obtiene a través de datos de Cámara de Empresas de Nutrición Animal. A este se lo multiplica por la cantidad de mascotas estimadas en el país.

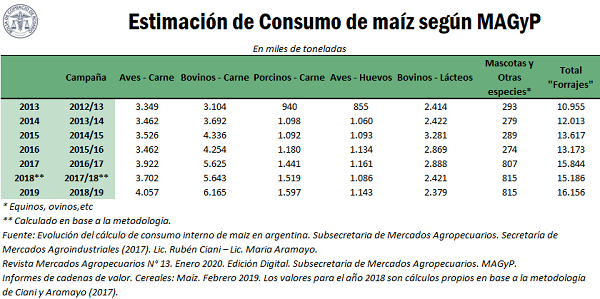

De esta manera, obteniendo los CC para un año base se puede obtener, a través de la producción de derivados animales, la estimación de consumo de maíz para cada año en Argentina. A continuación se hace una recopilación de los datos de consumo de maíz estimados por el Ministerio de Agricultura de la Nación. El cálculo brindado por el Ministerio para cada campaña comercial se puede encontrar en la tabla adjunta debajo:

Proyecciones para la campaña 2019/20

Utilizando como base la metodología de MAGyP (2014), se procede a realizar proyecciones de consumo de maíz por los diferentes sectores para la campaña 2019/20.

Consumo avícola

La demanda del sector avícola abarca la producción de carne de pollo y la producción de huevos, y es uno de los principales consumidores de maíz en Argentina junto con el sector bovino. Para el año 2019, según datos de CAPIA (Cámara Argentina de Productores Avícolas), existía un stock de gallinas en postura de 44,48 millones de cabezas que produjeron 13.175 millones de huevos. Utilizando la metodología de MAGyP (2016), el total de maíz consumido por este sector alcanzó 1,14 millones de toneladas de maíz. El nivel de consumo de este sector se mantiene similar año a año, rondando el millón de toneladas.

El mayor incremento que viene evidenciando el sector aviar, en el último año, viene del lado de la producción de carnes. La faena del año 2019 acumuló 756 mil cabezas, según datos del MAGyP, equivalentes a un total de 2,2 millones de toneladas de carne res con hueso. El incremento respecto al año 2018 fue del 7 %. Aun así, el total de faena anual y las exportaciones venían estando estancadas desde al año 2012. Debido a la epidemia de Fiebre Porcina Africana desatada en China, se había supuesto a fines del año 2019 un incremento sostenido de esta producción, manteniendo constante el consumo interno e incrementando las cantidades exportadas. Ahora los impactos negativos de la pandemia del COVID-19 podrían revertir estos efectos.

Por lo comentado anteriormente, se espera que la demanda de huevo en el sector doméstico se mantenga similar al año 2019. Lo mismo se espera que ocurran con las exportaciones de huevo y derivados, ya que el efecto positivo en el aumento en el tipo de cambio se vería compensado, al menos en parte, por el aumento en los derechos de exportación. Los derechos de exportación para la carne y productos avícolas se mantienen en 9%, según el decreto 230/2020 promulgado el 5 de marzo de este año.

Se recuerda nuevamente que la pandemia de coronavirus COVID-19, -declarada recientemente- es muy probable que impacte negativamente sobre la producción doméstica y las exportaciones. Esto hace posible que las cifras se corrijan a la baja a medida que se conozcan más los efectos de la pandemia. Sobre estas consideraciones se proyecta un consumo de maíz del sector avícola de 4,5 millones de toneladas.

Consumo bovino

El consumo de maíz en la cría de bovinos constituye el 35% de la demanda forrajera doméstica y varía fundamentalmente según el sistema de engorde que se utilice, siendo el engorde a corral o feedlot más intensivo en uso de maíz que la cría a campo. En la última década ha crecido notablemente el aporte de los feedlots a la faena nacional. La extensión del engorde a corral responde en parte a los efectos de la expansión agrícola sobre tierras que antes se destinaban a la ganadería, desplazando la invernada hacia zonas más marginales. A su vez, el crecimiento de los feedlots estuvo impulsado por un contexto de bajos precios del maíz en el mercado doméstico por trabas a la exportación e incentivos directos para las nuevas instalaciones de engorde a corral. ROSGAN (2019), estima que en 2019 la faena nacional proveniente de feedlots llegó a representar entre el 65% y el 85% del total. Según datos de la Cámara Argentina de Feedlot (CAF), la capacidad promedio de encierre en el último cuatrimestre del año 2019, fue de 624 mil cabezas de vacunos. Multiplicando esta capacidad de encierre por la utilización promedio del 61 %, se obtiene un promedio de ocupación de 379 mil cabezas. El ratio de ocupación de feedlots sobre cabezas faenadas nos da un 30 % de participación de cabezas de feedlots sobre el total. Por esto, la participación del consumo de maíz de feedlots podría estar entre un mínimo del 30 % y el 65 % reportado por ROSGAN.

Primeramente, en línea con lo apuntado por el IPCVA (2019), durante los primeros tres meses de 2020 es de esperar una faena superior a la del primer trimestre del año anterior dados los altos ingresos de bovinos a feedlots en el último trimestre de 2019. Sin embargo, las estimaciones de consumo del sector ganadero, que comenzó a disponer del maíz 2019/20 a mediados de febrero, no se limitan al indicador de ingreso de cabezas a feedlots. La aproximación de la demanda exige considerar distintos factores determinantes del consumo tanto interno como externo. En el plano doméstico, el consumo de carne vacuna per cápita ha disminuido en los últimos tres años como consecuencia de un mayor consumo de carne aviar y porcina. El menor consumo por habitante en combinación de una producción que crece año tras año, resultan en un menor peso relativo del consumo doméstico. En 2019 la demanda interna absorbió el 73% de la carne vacuna producida en Argentina, cuando 5 años atrás consumía más del 90 del producto nacional. El volumen de demanda local en 2020 dependerá fuertemente del nivel de ingresos de la población y de los precios relativos de los productos sustitutos que trazarán las preferencias del consumo. La otra variable a tener en cuenta es la demanda externa, que en el último año captó el 27% de la producción nacional, confirmando el fuerte crecimiento que acumula ya 5 ciclos. De cara a la campaña 2019/20, la proyección exportadora de Argentina dependerá en gran medida del comportamiento de la demanda China, como así también de la competitividad impuesta por los derechos de exportación que gravan estas ventas (actualmente situadas en el 9%). El gran salto de la demanda China por la carne vacuna argentina se dio a partir de nuevos patrones de consumo en el gigante asiático que sólo fueron posibles gracias a mayores ingresos en aquel país. En este sentido, de cara a los próximos meses será determinante el impacto que el coronavirus (COVID-19) tenga sobre el nivel de actividad e ingresos en China que en última instancia determinarán el volumen de carne demandado por este mercado. En 2019 el gigante asiático absorbió casi el 90% del valor exportado por la cadena cárnica. La faena proyectada para los meses correspondientes al ciclo comercial del maíz 2019/20, totaliza 13,3 millones de cabezas, que se corresponde con una demanda de maíz forrajero de 4,3 millones de toneladas.

Consumo Lechería

La producción primaria láctea constituye la tercera fuente de demanda forrajera para el maíz en Argentina. El sector lácteo nacional orienta el 80% de su producción al consumo interno y alrededor del 20% a exportaciones. Por lo tanto, el consumo doméstico (determinado fundamentalmente por el nivel de ingreso) y la demanda externa son dos de los principales determinantes de la producción en el país, además del precio de los lácteos que determina la rentabilidad tambera pero que está estrechamente relacionado con las primeras dos variables. En el año 2019 la producción lechera se recortó en respuesta a una caída interanual del consumo interno y un recorte de las exportaciones, resultando en un aumento de stocks finales. Desde OCLA (Observatorio de la cadena Láctea Argentina) se proyecta un crecimiento de la producción de entre 1% y 3% en 2020, que se anticipa como un año con alta imprevisibilidad y turbulencias económicas. Desde el último trimestre del año pasado los hacedores de políticas públicas lanzaron una serie de medidas que apuntan a un shock de consumo. En consecuencia, es de esperar una recuperación en la demanda interna de productos lácteos que, no obstante, es probable no se mantenga durante todo el año. Las ventas externas, por su parte, estarán condicionadas por el tipo de cambio real, los derechos de exportación (9% para leches en polvo y 5% para otros lácteos) y los reintegros de impuestos internos. Los despachos del sector están condicionados, además, por el precio de referencia internacional de los commodities lácteos. Suponiendo entonces una producción de 10,7 millones de litros de leche durante el período comprendido por el ciclo comercial de maíz 2019/20, se proyecta un consumo maíz por parte del sector lácteo de 2,1 millones de toneladas, representando el 17% del consumo forrajero nacional de la campaña 2019/20.

Consumo Porcino

El sector porcino se ha consolidado como una importante fuente de demanda forrajera en Argentina durante los últimos ciclos. El crecimiento promedio interanual de la faena porcina fue del 6% a lo largo de los últimos 5 años. Un incremento en la faena de tal magnitud sólo fue posible gracias a la gran apuesta productiva del sector que actualmente cuenta con un mayor número de granjas, muchas de ellas con un importante crecimiento en escala. El alza productiva estuvo motivada, en un primer momento, por un crecimiento en la demanda interna de cortes de cerdo que en los últimos diez años se duplicó. Posteriormente, además, recibió un fuerte incentivo desde el mercado externo. El mayor salto cuantitativo de la demanda externa se dio como resultado de los efectos de la Peste Porcina Africana (PPA), que provocó masivas pérdidas de stocks en China y otros países de Asia, que son a su vez los mayores consumidores de esta carne en el mundo. Se identifican entonces varios motivos que apoyan una proyección creciente de la producción porcina este año: la mayor escala productiva a nivel local, la consolidación de la carne de cerdo en la dieta de los argentinos, la habilitación de numerosos frigoríficos exportadores por parte de China (que continuará dependiendo fuertemente de las importaciones para atender su demanda interna), la mejora en términos competitivos para la exportación desde el punto de vista de impuestos directos, etc. Respecto de este último punto, cabe mencionar la rebaja de 4 puntos porcentuales en los derechos de exportación aplicables a la carne de cerdo, que pasaron de 9% a 4% en marzo. Se proyecta entonces un nuevo aumento de la faena en 2020 que alcanzaría 7 millones de cabezas. Con esto es posible prever también un crecimiento en el consumo forrajero de maíz en el sector que demandaría 1,4 Mt. No obstante las auspiciosas perspectivas para este sector, es necesario tener en consideración el impacto en la actividad económica, especialmente en China, que tendrá la pandemia del Coronavirus (COVID-19). Si bien estos efectos aún no son cuantificables en volúmenes de exportaciones de carne porcina argentina a China, sí se ha advertido una pausa en la normal comercialización de esta carne con el gigante asiático. A partir de mediados de diciembre, China volcó a su mercado altos stocks de carne, lo que por un lado provocó una caída en las importaciones de comienzos de año y, por otro, tuvo un sensible impacto negativo en los precios de los cortes porcinos.

Fuente: Federico Di Yenno – Desirè Sigaudo BCR