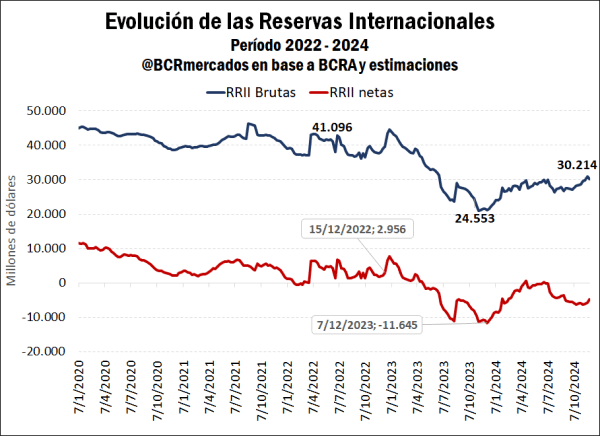

Argentina alcanza el mayor crecimiento en reservas brutas desde 2017 en los primeros 11 meses del año

El Banco Central incrementó las reservas brutas en USD 7.141 millones en lo que va de 2024 hasta finales de noviembre, marcando un máximo para este período desde 2017. Este desempeño contrasta notablemente con el registrado el año pasado, cuando la Autoridad Monetaria sufrió una contracción de USD 23.084 millones durante el mismo lapso, debido a una sequía histórica que impactó gravemente las exportaciones del sector agroindustrial.

En cuanto a las reservas internacionales netas – descontados los pasivos de corto plazo – la actual gestión de gobierno asumió bajo una situación crítica, con un saldo negativo de USD 11.645 millones a comienzos de diciembre de 2023. Sin embargo, gracias a un conjunto de políticas cambiarias, monetarias, comerciales y fiscales, se logró una rápida recomposición, alcanzando inclusive niveles levemente positivos a principios de abril de 2024.

A pesar de que las reservas netas mantuvieron cierta estabilidad hasta julio, el Banco Central comenzó a vender reservas después, alcanzando un saldo negativo cercano a USD 4.900 millones según estimaciones propias. No obstante, la situación está siendo menos adversa de lo que se preveía para el segundo semestre, gracias al impulso del blanqueo de capitales que está siendo más exitoso de lo esperado. El fuerte ingreso de dólares al sistema financiero contribuyó a aumentar las reservas brutas, al tiempo que el mayor dinamismo de los créditos en dólares para el sector privado está limitando la pérdida de reservas netas.

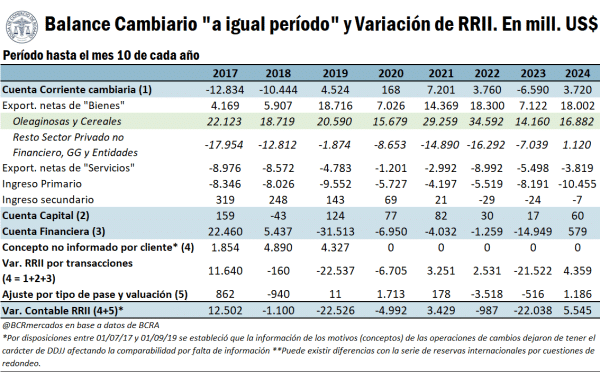

Considerando el balance cambiario del Banco Central hasta el mes de octubre – últimos datos disponibles – Argentina logró revertir el saldo negativo de las cuentas corriente y financiera en 2024, siendo esto lo que ha permitido el aumento de las reservas brutas en general.

En el caso de la cuenta corriente, la reversión se debe principalmente al superávit en los cobros por exportaciones netas de bienes, que registraron un saldo positivo de USD 18.002 millones en los primeros diez meses del año. Este resultado se encuentra significativamente por encima del año pasado. Ello responde a una recuperación en la liquidación de dólares del agro y el saldo neto positivo del resto de los sectores, siendo esto último algo atípico de vislumbrar en el balance cambiario. La recesión implicó menos importaciones al tiempo que el cambio en el esquema de pago de estas permitió diferir erogaciones en la primera mitad del año, lo cual alivió circunstancialmente la demanda de divisas por ese concepto. En general, el resultado por bienes permitió afrontar el saldo deficitario de la cuenta servicios que estuvo más controlado que los últimos dos años y afrontar los pagos netos por ingreso primerio – principalmente intereses de deudas – que registró el saldo negativo más importante desde 2016.

En cuanto a la cuenta financiera, en el acumulado hasta octubre registra un saldo positivo por USD 579 millones, gracias al impulso que brindó el blanqueo el último mes de octubre. Además, la variación contable de las reservas brutas se benefició por el ajuste por pases y valuación de reservas en otras monedas internacionales diferentes al dólar.

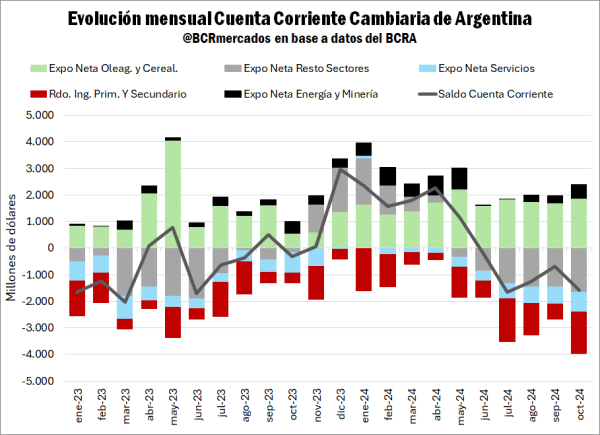

Por otro lado, al analizar la evolución mensual de las cuentas del balance cambiario, surgen trayectorias relevantes para tener en cuenta de cara al mediano plazo. La cuenta corriente cambiaria, desde el mes de junio volvió a arrojar un resultado negativo y alcanzó un déficit de nada menos que USD 1.581 millones en el mes de octubre.

Al desglosar los diferentes conceptos, los cobros por exportaciones de bienes muestran que el sector oleaginosos y cerealeros mantiene una tendencia sólida de generación neta de dólares. El sector energético y minero, aunque aún aporta en menor medida, ha logrado sostener una contribución constante salvo durante el pico del invierno entre junio y julio. En contraste, el resto de los sectores en su conjunto, comenzaron a ser demandantes netos de divisas desde el mes de mayo, tras el reacomodamiento en el pago de importaciones.

Te puede interesar

- Pronóstico de lluvias hasta el 16 de diciembre

Aumento salarial para el trabajador rural hasta julio de 2025

Reclamo de corredores de cereales contra las cooperativas: buscando justicia fiscal en el Agro

Declaran la “emergencia agropecuaria” para Santa Fe por sequía

Productores exigen soluciones por el mal estado de los caminos rurales

En la cuenta servicios, el año comenzó con un saldo prácticamente equilibrado, aunque desde junio comenzó a presionar la demanda neta de dólares, arribando en octubre el déficit más importante del año con un saldo negativo por USD 744 millones. Por su parte, los pagos de intereses por ingreso primario experimentaron un marcado incremento desde julio hasta la actualidad.

Si bien el resultado negativo de la cuenta corriente en un contexto de controles cambiarios plantea interrogantes sobre la capacidad de financiarlo mediante un saldo positivo en la cuenta financiera, resulta destacable el notable incremento en la generación de dólares por exportaciones netas de bienes del sector energético y minero. Entre enero y octubre de 2023, dichos sectores generaron un saldo positivo por USD 2.299 millones, mientras que en el mismo período de 2024 alcanzaron USD 4.494 millones, lo que representa un incremento de 91% interanual.

De cara al futuro, las perspectivas para el año próximo son más que positivas para esos sectores, dado que se espera una continuidad en el crecimiento de las exportaciones netas del sector energético. Esto sería fundamental para disminuir la presión en el sector agroindustrial y aumentar la oferta de divisas por exportaciones de bienes.

En cuanto a la evolución mensual de la cuenta financiera cambiaria, el saldo acumulado hasta septiembre registraba un déficit de USD 2.549 millones. Sin embargo, el superávit de USD 3.128 millones en octubre fue determinante para revertir ese resultado, logrando un saldo acumulado positivo. Este cambio estuvo impulsado principalmente por el impacto del blanqueo de capitales, que tuvo un efecto significativo en las cuentas del Banco Central al aumentar considerablemente las reservas brutas. Además, el crecimiento del crédito en dólares otorgado a empresas —obligadas a liquidar al tipo de cambio oficial— ha proporcionado un flujo adicional de divisas a la Autoridad Monetaria en un período en el que, estacionalmente, la oferta de dólares por cobros netos de exportaciones es limitada.

En este sentido, el reciente ingreso de capitales locales al sistema financiero ha actuado como un “puente” hasta el comienzo de la nueva cosecha gruesa 2024/25, que por el momento se proyecta favorable, y el esperado incremento de las exportaciones energéticas para el próximo año. En general, las recientes dinámicas del sistema financiero han contribuido a fortalecer la confianza en Argentina tanto de actores locales como extranjeros, reflejada en la consecuente caída de la brecha cambiaria y el Riesgo País.

No obstante, si bien se ha alcanzado un escenario de estabilidad de corto plazo, aún falta que se logren ciertos objetivos estructurales para recuperar instrumentos clave de la política económica. Ello en pos de poder garantizar una macroeconomía estable de largo plazo.

Fuente: Bruno Ferrari – Emilce Terré – Julio Calzada