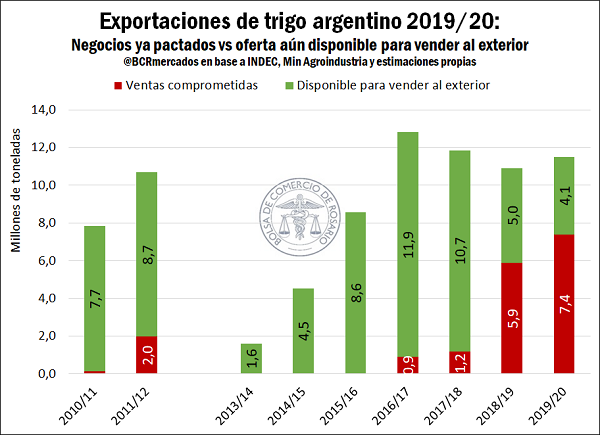

Al cierre de octubre, ya se anotaron ventas por las dos terceras parte de las exportaciones totales de trigo proyectadas para la campaña 2019/20, que recién comienza a cosecharse en Argentina. Se trata de un total de 7,4 millones de toneladas comprometidas al exterior, de un total de despachos al exterior proyectado para toda la campaña que va de diciembre 2019 a noviembre 2020 de 11,5 millones de toneladas.

Con prácticamente el 65% del saldo exportable de trigo 2019/20 ya comprometido, el volumen disponible para ofrecer en el mercado internacional en los próximos doce meses es de apenas 4,1 millones de toneladas, el volumen más bajo a esta altura del año en seis años. Si hacemos la comparación en relación a las exportaciones totales de la campaña, un mes antes de iniciar la campaña comercial Argentina tiene disponible para ofrecer internacionalmente apenas el 36% de su saldo exportable, el porcentaje más bajo en los registros1.

Ahora bien, ¿cuándo llegará esa avalancha de trigo al Gran Rosario? Para responderlo, se analizarán por un lado los compromisos de entrega domésticos a través de los registros de SIO Granos y, por otro, los compromisos de despacho al exterior mediante la información que proporcionan las declaraciones juradas de venta al exterior (DJVE) que publica el Ministerio de Agroindustria.

En relación a las entregas pactadas en el mercado doméstico, comparando con lo anotado a la misma fecha de los años anteriores, no sólo se tiene para los meses del verano un volumen total a entregar más alto sino que se observa también una mayor concentración de las mismas entre los meses de noviembre a enero, abonando la hipótesis de una rápida comercialización de trigo en la nueva campaña a inicios del ciclo comercial, tal como se ha venido exponiendo en Informativos Semanales anteriores.

Con lo ya pactado hacia fines de octubre, entre noviembre 2019 y marzo 2020 ya se ha comprometido la entrega de 4,85 Mt a los puertos del Gran Rosario, un récord en este registro, 11% por encima de lo anotado para el mismo período el año anterior y 75% por encima del promedio de los últimos tres años.

En particular, los compromisos de entrega para noviembre y especialmente diciembre y enero próximos superan lo anotado en los tres años anteriores, mientras que por el contrario lo ya pactado para febrero y marzo se ubica por debajo de lo registrado el año anterior.

Del lado de los compromisos de venta, el Ministerio de Agroindustria informa que al 29 de octubre ya se han declarado ventas al exterior para embarcar en diciembre de 2019 por 3,20 millones de toneladas. Desde diciembre de 1988 a la actualidad, un único mes en la historia el volumen exportado superó ese registro, enero de 2008 con 3,35. Debe tenerse en cuenta, sin embargo, que hasta diciembre pueden seguir registrándose nuevos compromisos por lo que aún está abierta la puerta para quebrar esta marca.

Esta oferta más restringida desde Argentina se inserta, además, en un mundo que mes a mes se ve obligado a ajustar su proyección de producción global a causa del déficit hídrico en países productores clave, como Australia y Rusia. Así, entre mayo (primera publicación de proyecciones de oferta y demanda 2019/20 del Departamento de Agricultura de Estados Unidos, USDA) y octubre (último informe publicado) la producción mundial de trigo 2019/20 proyectada ha caído en más de 12 millones de toneladas. Con ello, los precios del trigo en las principales plazas del mundo han exhibido un impulso alcista desde fines de agosto y principios de septiembre, aunque en la última semana se han lateralizado ante la falta de noticias frescas en el exterior y la cautela que domina a los negocios en el mercado local por un lado, fruto del proceso electoral en el país y las nuevas regulaciones en los mercados de cambio, y el mejor aspecto que demuestra el cultivo en la zona núcleo argentina luego de la recomposición de las lluvias en el mes de octubre, por el otro.

En este contexto, los precios perdieron vigor en la plaza doméstica durante la semana, desinflando el volumen de negocios. Para la descarga en diciembre, el valor abierto al día jueves fue de 165/t, cayendo en comparación con los US$ 175/t que se llegaron a ofrecer en la semana previa, y los negocios pasaron a focalizarse mayormente en los segmentos con descargas a partir de 2020, sobre todo enero y marzo, con la mayoría de los compradores activos en estas posiciones. El precio pizarra de la Cámara Arbitral de Cereales se ubicó en el día jueves en $ 10.110/t, una variación semanal de -2,5%.

En el plano internacional, en tanto, el impulso alcista de los últimos dos meses ha perdido vigor en la semana a la espera de novedades que sustenten la continuidad de la tendencia. Entre tanto, los suministros de trigo provenientes de Rusia y de la Unión Europea siguen dominando los mercados internacionales, aún a pesar del encarecimiento relativo que vienen presentando en las últimas semanas, mientras el mercado espera por la llegada del trigo del hemisferio sur, cuya actividad de cosecha comenzaría a tomar impulso en el corto plazo.

El trigo ruso, que viene manteniendo una buena cuota de participación en las licitaciones internacionales, tuvo un importante incremento en su valor FOB en las últimas semanas, aumentando más de US$ 20/t desde comienzos del mes de octubre. Según especialistas, la buena situación financiera de los productores por las ventas al principio de la campaña, junto con un mayor almacenamiento, y la baja probabilidad que se le asigna a una modificación en el esquema arancelario en ese país, está alentando a los productores a retener su producto, aún a pesar los máximos en seis meses que marcaron los precios en su mercado doméstico.

Esto contrasta con lo que ha sido la norma en las últimas campañas, en las cuales las condiciones económicas que afrontaban los farmers rusos, los incitaba a agolpar la comercialización de la mercadería en los primeros meses de la campaña, así como también las exportaciones del país. Rusia exportaría 36 millones de toneladas de trigo esta temporada, de las cuales ya se han enviado 14 millones, según el Ministerio de Agricultura de ese país. Las exportaciones actuales han bajado un 11% respecto al año anterior, año que avanzaron a un ritmo récord.

La dinámica de precios fue la contraria para el trigo estadounidense, que repercutió en una baja en el precio FAS local de ese país. El contrato de trigo blando de invierno que se negocia en el mercado CBOT, presentó una baja en la última semana de 1,41%, ajustando el día jueves 31 en US$ 186,94/t el contrato diciembre. Es necesario estar atento a los movimientos de precios en las próximas jornadas para saber si esto es un retroceso de corto plazo, luego del impulso que tuvo el precio entre principios de septiembre y mediados de octubre, o si el mercado continúa con la tónica bajista.

Los fondos que especulan con futuros y opciones de trigo en el mercado de Chicago, prosiguieron desarmando sus posiciones cortas, proceso que comenzó a verse desde principios de mes, y que ayudó a un rally alcista en los precios. Ahora los fondos pasaron a mantener una posición larga neta de 12.099 contratos (1,6 millones de toneladas), la posición comprada más importante desde finales de julio de este año, apostando a que los precios del trigo continúen mostrando una tendencia alcista en el futuro.

1 Con el fin de facilitar la exposición se ha dejado deliberadamente fuera del análisis la campaña 2012/13, cuando distintas modificaciones en las reglamentaciones comerciarles hicieron que a esta altura del año se hubiesen anotado ventas por 4,4 Mt, cuando las exportaciones de todo el ciclo acabaron siendo de 3,1 Mt. En este escenario, la disponibilidad de trigo a octubre hubiese sido técnicamente negativa por (-1,3) Mt.

Fuente: Emilce Terré – Javier Treboux BCR