En nuestro país las principales estrategias de comercialización del mercado granario son los contratos de futuros y opciones. La actual campaña se presenta ante un escenario con grandes desafíos debido a la incidencia de factores climáticos y políticos en el mercado de granos. Según las últimas proyecciones de la Bolsa de Cereales de Buenos Aires la intención de siembra sería menor a la estimada inicialmente y se ubica en 6.7 millones de hectáreas, debido a la escasez de precipitaciones en el norte y oeste del área agrícola del país. Asimismo, en el contexto mundial se destaca el incremento del área sembrada en Australia y los posibles acuerdos comerciales entre Estados Unidos y Brasil, los cuales podrían incidir en el precio del cereal. El presente informe tiene como objetivo analizar las posibles estrategias de cobertura que le permitirían al productor asegurar una rentabilidad mínima a la cosecha. A continuación, se presenta un ejemplo práctico para cada una de ellas:

1- CONTRATO DE FUTUROS

En este tipo de contratos se adquiere el compromiso de entregar determinada calidad y cantidad de mercadería en una fecha futura, especificando con antelación el lugar, mes y precio de la operación. Esto se realiza bajo normas y condiciones particulares reglamentadas por MATba. A fin de poder evaluar los posibles resultados obtenidos mediante el uso de esta estrategia de cobertura, se adoptan los siguientes supuestos:

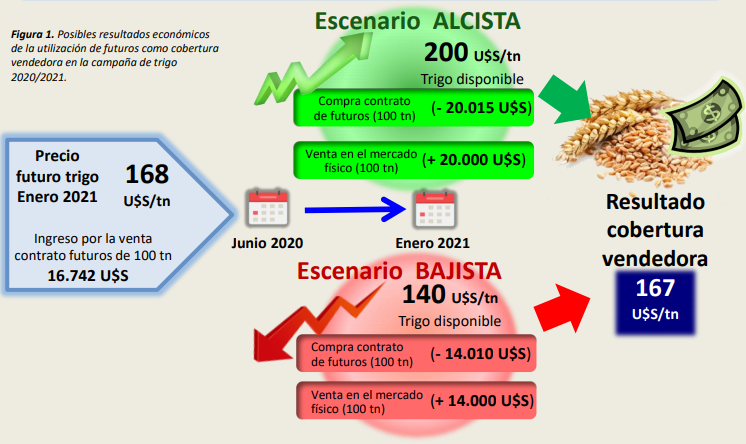

Tamaño del contrato: 100 tn

- Margen de garantía: 7 U$S/tn (se reintegra en su totalidad una vez que se liquida la operación) •Venta de un contrato de futuros en junio 2020:

– Cotización del futuro enero 2021: 168 U$S/tn (168.000 U$S por contrato)

– Tasa de registro y comisión del corredor: 59 U$S/contrato

- En enero 2021 se cancela la posición mediante la compra de un contrato de futuros. Aquí se consideran dos posibles situaciones: escenario bajista o alcista

Como se observa en la figura, tanto en un escenario alcista como bajista el resultado por tonelada de trigo podría ser de 167 U$S/tn y en el caso de un aumento en el precio la pérdida para el productor podría ser de hasta 3.200 U$S por contrato. Este valor es la posición tomada al inicio (168 U$S/tn) menos la cotización del disponible al mes de diciembre (200 U$S/tn).

2- OPCIONES

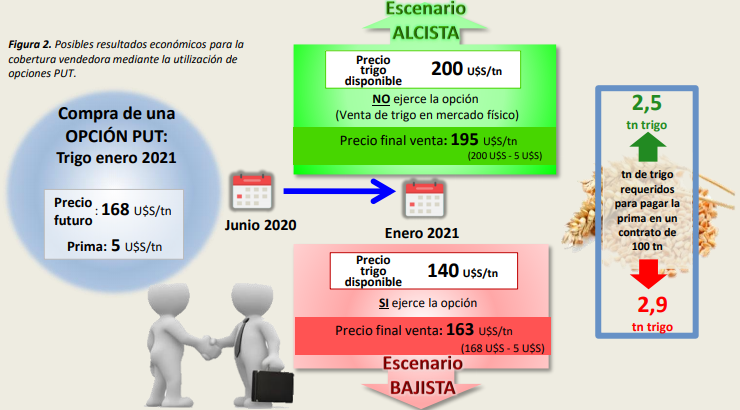

Cuando utilizamos una opción de venta se adquiere el DERECHO, pero no la OBLIGACION (como sucede en el contrato de futuros) de vender el trigo en determinado precio. En el caso de las opciones se consideran los siguientes supuestos a fines de evaluar los posibles resultados en el uso de esta herramienta:

- En junio el productor adquiere una opción de venta (PUT) sobre un contrato de futuros de 100 tn.

- El comprador debe pagar una prima que consiste en 5 U$S/tn. Al acercarse la fecha de vencimiento de la opción (enero 2021) se puede optar por ejercer o no la misma en función a las condiciones del mercado.

Esta herramienta le permite al productor asegurarse un precio mínimo de venta de su producción. La principal diferencia con respecto a los contratos de futuros es que en el caso de un escenario favorable podrá decidir no ejercer el PUT y beneficiarse con un precio superior de mercado. Si bien el costo inicial es más elevado respecto de los contratos de futuros, el riesgo asumido es menor ya que si la cotización del cereal baja no se ejerce la opción.

CONCLUSION

Las estrategias de cobertura le permiten al productor administrar el riesgo y asegurar un precio mínimo de venta para su producción, sin embargo al llegar el momento de la cosecha el precio del disponible puede ser superior al precio de los contratos de futuros y opciones.

Fuente: INTA por María Soledad Carrasco, Carmen Corina Cerda