Ucrania, el principal exportador mundial de aceite de girasol, con el 56% de participación en las ventas totales, se enfrenta a un virtual estancamiento en el área sembrada del cultivo y ha obtenido rindes difícilmente superables (en las últimas tres campañas). Por el otro lado, se espera un crecimiento futuro en el consumo mundial de aceite de girasol. El presente trabajo busca establecer cuáles son las futuras necesidades mundiales de dicho producto y hasta qué punto pueden ser satisfechas por Argentina. La conclusión es que Argentina podría cubrir el 16% del incremento proyectado en la demanda mundial de grano de girasol (5,13 M Tn) al 2023/2024.

Resumen

El equipo de investigadores de la Bolsa de Cereales y Productos de Bahía Blanca liderados por el Lic. Jorge Ingaramo han tenido la amabilidad de remitirnos y mostrarnos sus proyecciones sobre los volúmenes de producción y consumo mundial de aceite de girasol para los próximos 5 años y la posible participación argentina.

Ucrania, el principal exportador mundial de aceite de girasol, con el 56% de participación en las ventas totales, se enfrenta a un virtual estancamiento en el área sembrada del cultivo y ha obtenido rindes difícilmente superables (en las últimas tres campañas). Por el otro lado, se espera un crecimiento futuro en el consumo mundial de aceite de girasol. El presente trabajo busca establecer cuáles son las futuras necesidades mundiales de dicho producto y hasta qué punto las mismas pueden ser satisfechas por Argentina.

Según las estimaciones, el requerimiento mundial adicional de aceite de girasol lo estiman en 2,21 M Tn para el quinto año de proyección (2023/2024). Dicha cifra proviene de comparar los gaps entre consumo mundial y producción mundial sin Ucrania para 2018/19 (4,70 M Tn) y el mismo ratio para 2023/24 (6,90 M Tn). Suponiendo un rendimiento de aceite en el crushing del 43%, se llega a un requerimiento de 5,13 M Tn adicionales de girasol grano para cerrar el gap con la demanda. Consecuentemente, dado el rendimiento por Ha potencial que podría alcanzar la Argentina en los próximos años, cuyo valor es de 2,2 Tn/Ha, pueden establecerse que harán falta a nivel mundial 2,33 MHa adicionales a incorporar al cultivo si se quiere satisfacer la demanda, lo que implica 460.000 Ha/año aproximadamente.

Finalmente, si la producción de grano argentino alcanzara su máximo de 4,4 M Tn (registrado en la campaña 2007/08), nuestro país tendría una capacidad para adicionar 800.000 tn respecto a su aporte actual (3,6 M Tn). El mismo implicaría cubrir el 16% del incremento proyectado en la demanda mundial de grano (5,13 M Tn) para el 2023/2024. Esta es la conclusión más relevante de la nota y muestra el potencial que tiene Argentina para crecer en este cultivo.

Nota completa

I- Objetivos

En un contexto en el cual Ucrania, el principal exportador mundial de aceite de girasol, con el 56% de participación en las ventas totales, se enfrenta a un virtual estancamiento en el área sembrada del cultivo y ha obtenido rindes difícilmente superables (en las últimas tres campañas), mientras que, por otro lado, se espera un crecimiento futuro en los niveles de consumo mundial de aceite de girasol; el presente trabajo busca establecer cuáles son las futuras necesidades mundiales de dicho producto y determinar hasta qué punto las mismas pueden ser satisfechas por una creciente oferta argentina.

II- Producción y comercio mundial de aceite de girasol

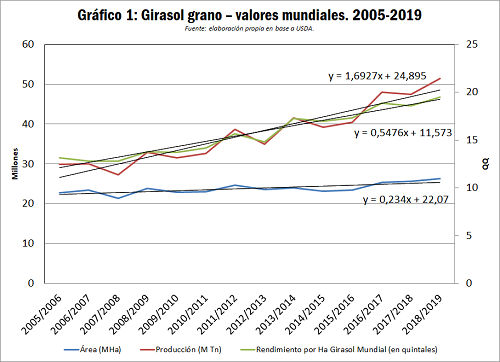

Al analizar la evolución de la producción mundial de girasol grano, así como también del área sembrada y el rendimiento por hectárea (ver Gráfico 1), se observa que la creciente producción se explica principalmente por el incremento del rendimiento por hectárea registrado a través de las campañas bajo análisis (2005/06 – 2018/19).

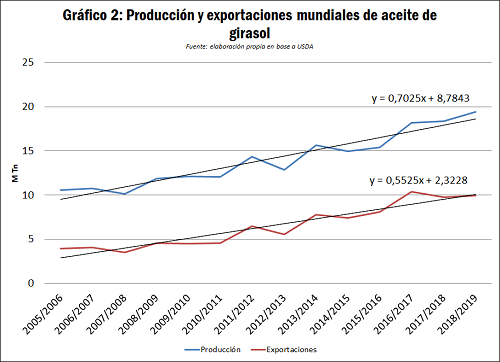

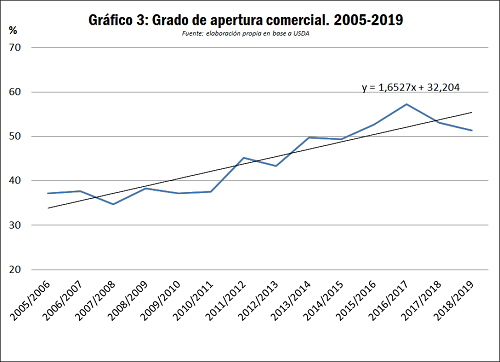

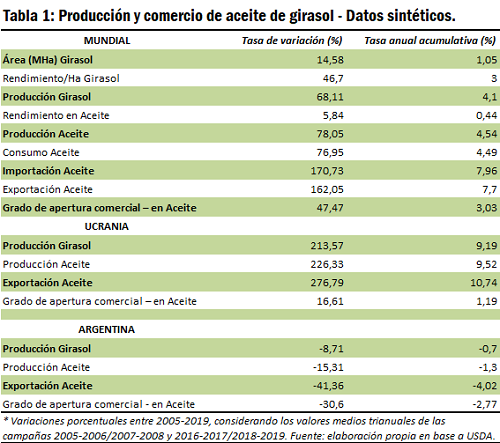

Por otra parte, si bien la evolución de la producción y de las exportaciones mundiales muestran una tendencia alcista (ver Gráfico 2), el grado de apertura comercial, medido por el coeficiente de exportaciones/producción, se fue incrementando proporcionalmente (ver Gráfico 3). El análisis se debe realizar teniendo en cuenta que se trata de una materia prima ofertada por cuatro países/regiones productores principales, que deriva en la producción de un bien (aceite) cuya demanda se encuentra distribuida en un número significativo de países y regiones compradoras. Las preferencias por nuestro aceite provienen de sectores económico de medianos y altos ingresos (es un aceite relativamente caro) y, en los últimos años, su demanda se ha visto dinamizada por la aparición y masificación de las nuevas clases medias, principalmente en Asia y Oriente Medio.

Por otra parte, si bien la evolución de la producción y de las exportaciones mundiales muestran una tendencia alcista (ver Gráfico 2), el grado de apertura comercial, medido por el coeficiente de exportaciones/producción, se fue incrementando proporcionalmente (ver Gráfico 3). El análisis se debe realizar teniendo en cuenta que se trata de una materia prima ofertada por cuatro países/regiones productores principales, que deriva en la producción de un bien (aceite) cuya demanda se encuentra distribuida en un número significativo de países y regiones compradoras. Las preferencias por nuestro aceite provienen de sectores económico de medianos y altos ingresos (es un aceite relativamente caro) y, en los últimos años, su demanda se ha visto dinamizada por la aparición y masificación de las nuevas clases medias, principalmente en Asia y Oriente Medio.

Por el lado de la oferta, se registró una mejora tecnológica significativa en la producción de la materia prima (girasol), medida a través del rendimiento por Ha. Se verá más adelante que el principal exportador mundial – Ucrania – aumentó sustantivamente su área sembrada dada la mejora en la rentabilidad generada por la adopción de las mejores prácticas agronómicas, principalmente en los años bajo estudio.

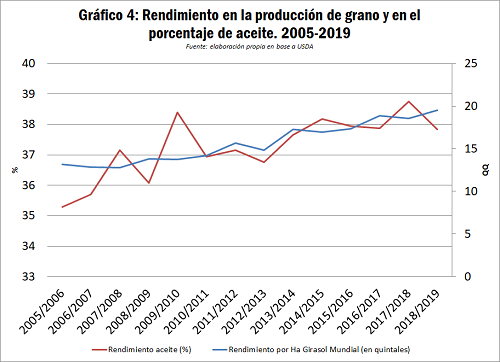

Adicionalmente se registró una mejora en la capacidad del grano molido para producir aceite (ver Gráfico 4). Esto implica que la elevación del porcentaje de materia grasa se debe a la adopción de nuevos híbridos por parte de los principales países productores. Las mejoras genéticas se orientaron no solo a aumentar el rendimiento por Ha del girasol sino también a que éste provea un mayor porcentaje de aceite en el crushing.

III- Ucrania: producción y comercio de aceite de girasol

III- Ucrania: producción y comercio de aceite de girasol

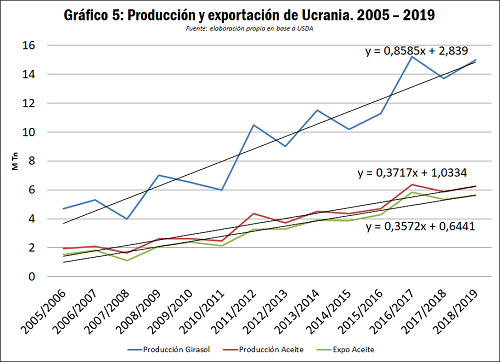

El Gráfico 5 presenta la evolución tanto de la producción de girasol, como de la producción y exportación de su aceite, por parte de Ucrania, principal productor y exportador mundial del aceite. En los años bajo estudio se produjo un aumento de 850.000 tn/año en la producción de girasol, principalmente orientada a la elaboración y exportación de dicho aceite. En paralelo, se observa la escasa diferencia en los crecimientos anuales de las toneladas de aceite producidas y las exportadas.

En las últimas tres campañas se ha hecho evidente que Ucrania habría alcanzado un techo de 6/6,3 MHa sembradas, alcanzando, en los últimos 5 años, niveles de rendimiento por Ha difícilmente superables en el futuro mediato. Lo anterior implicaría que, de no modificarse las condiciones anteriores, su límite como proveedor externo de aceite habría sido alcanzado o estaría a punto de serlo.

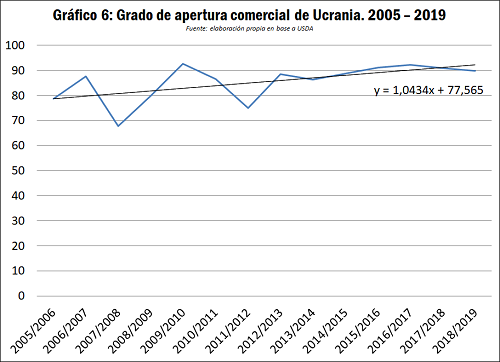

Al analizar el grado de apertura comercial de dicho país (ver Gráfico 6), puede afirmarse que la orientación exportadora fue absolutamente predominante en el periodo bajo estudio (el grado de apertura normalmente superó el 75%, índice revelador de la escasa significación de la demanda para consumo interno).

Al analizar el grado de apertura comercial de dicho país (ver Gráfico 6), puede afirmarse que la orientación exportadora fue absolutamente predominante en el periodo bajo estudio (el grado de apertura normalmente superó el 75%, índice revelador de la escasa significación de la demanda para consumo interno).

IV- Argentina: Producción y comercio de aceite de girasol

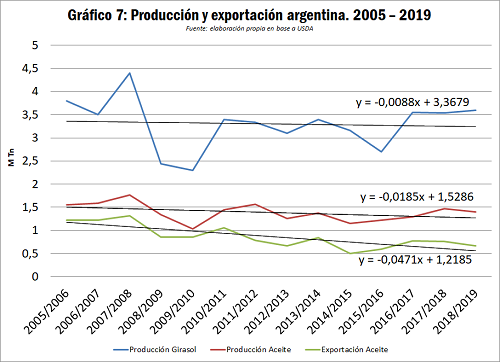

El Gráfico 7 muestra el estancamiento en la producción girasol para Argentina y su altísima variabilidad, atribuible a las erráticas políticas macroeconómicas e impositivas vigentes hasta 2015. Es sintomático que los crecimientos tendenciales en las tres variables graficadas estén próximos a cero (los coeficientes de x son casi nulos)

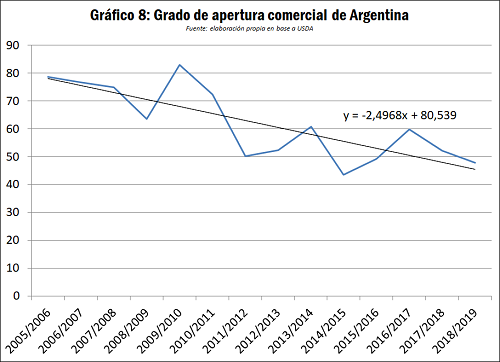

Al contrario de lo que ocurrió en Ucrania, el grado de apertura comercial para el aceite de girasol argentino ha declinado sustantivamente en el período analizado (ver Gráfico 8). El mismo inició con un 80% de orientación hacia el comercio exterior en la campaña 2005/06 y alcanzó un mínimo de 43,6% en la campaña 2014/15, última cosecha afectada por la vigencia de elevadísimos derechos de exportación.

V- La demanda mundial de aceite de girasol. Proyecciones futuras

A partir del análisis de la Tabla 1, en la cual se presentan los datos indispensables para analizar la evolución de la producción y comercio mundiales de aceite de girasol en el periodo 2005-2019, así como la participación de Ucrania (primer productor y exportador mundial) y Argentina (cuarto productor y tercer exportador mundial), se destaca el impactante crecimiento del comercio mundial de aceite de girasol, que supera ampliamente al del consumo, siendo las tasas de crecimiento acumulativas de 7,70 y de 4,50 puntos porcentuales respectivamente.

Habiendo observado el dinamismo del comercio y teniendo en cuenta el probable techo en materia productiva de Ucrania, corresponde estimar, para los próximos 5 años, cual podría ser la demanda mundial insatisfecha de aceite y el rol que podría asumir Argentina como proveedor de la misma.

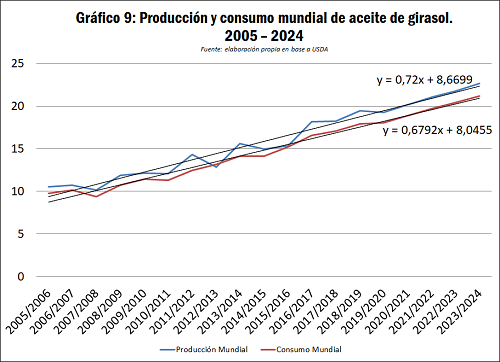

Al proyectar los volúmenes de producción y consumo mundial de aceite de girasol (ver Gráfico 9), se puede observar que la demanda incremental en los próximos 5 años crecerá aproximadamente en 660.000 tn/año de aceite. A su vez, su ritmo de crecimiento es prácticamente similar a la evolución de la producción, observándose diferencias atribuibles a:

i) Variaciones en los stocks finales;

ii) Mediciones diversas de los períodos de campaña o año agrícola, entre los productores del hemisferio norte y los del hemisferio sur.

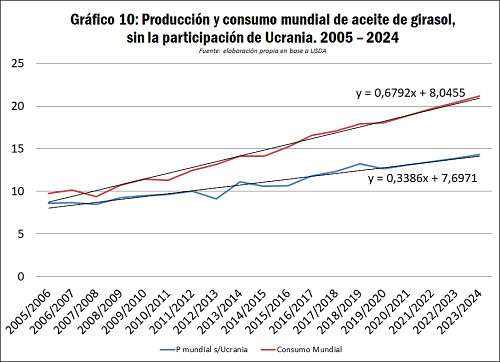

Sin embargo, cuando se analiza la producción mundial excluyendo el aporte de Ucrania, a los efectos de medir la capacidad de abastecimiento de los restantes oferentes mundiales (ver Gráfico 10), puede verse una importante brecha en relación al consumo, que en los años sucesivos podría no ser abastecido por la oferta ucraniana, tal como se expuso anteriormente.

En base a lo expuesto y siguiendo el objetivo planteado inicialmente, se elaboró el siguiente análisis:

En base a lo expuesto y siguiendo el objetivo planteado inicialmente, se elaboró el siguiente análisis:

- El requerimiento mundial adicional de aceite de girasol puede estimarse en 2,21 M Tn para el quinto año de proyección. Dicha cifra proviene de comparar los gaps entre consumo mundial y producción mundial sin Ucrania para 2018/19 (4,70 M Tn) y el mismo ratio para 2023/24 (6,90 M Tn).

- Suponiendo un rendimiento de aceite en el crushing del 43%, se llega a un requerimiento de 5,13 M Tn adicionales de girasol grano para cerrar el gap con la demanda. Consecuentemente, dado el rendimiento por Ha potencial que podría alcanzar la Argentina en los próximos años, cuyo valor es de 2,2 Tn/Ha, pueden establecerse que harán falta a nivel mundial 2,33 MHa adicionales a incorporar al cultivo si se quiere satisfacer la demanda, lo que implica 460.000 Ha/año aproximadamente.

- Finalmente, si la producción de grano argentino alcanzara su máximo de 4,4 M Tn (campaña 2007/08), tendría una capacidad para adicionar 800.000 tn respecto a su aporte actual (3,6 M Tn). El mismo implicaría cubrir el 16% del incremento proyectado en la demanda mundial de grano (5,13 M Tn).

Fuente: Lic. Jorge Ingaramo (Director de Estudios Económicos de la Bolsa de Cereales y Productos de Bahía Blanca -BCP) – Lic. Eugenia Rul (Investigadora Jefe – BCP Bahía Blanca) – Lic. Carolina Volonté (Investigadora Asociada-BCP Bahía Blanca)