La tendencia alcista para el valor de los granos se prolongó a lo largo de la semana. En Chicago, la soja y el maíz completaron el sexto balance positivo consecutivo, tras cerrar el segmento comercial con mejoras superiores al 4,7 y al 2,7%, respectivamente. El buen desempeño de las exportaciones estadounidenses, con China a la cabeza de los compradores, volvió a ser uno de los principales fundamentos alcistas. Las subas más pronunciadas las registró el trigo, dado que superaron el 6% en Chicago y el 7% en Kansas, en virtud de la mayor participación de los fondos especuladores, pero también por la noticia de que grandes importadores, como Egipto, buscan incrementar sus reservas estratégicas ante una eventual escasez del grano fino en medio de la pandemia actual. Las ganancias externas se replicaron en el mercado local, donde a la influencia de los factores descriptos se agregó la escasez de humedad que sigue perjudicando al trigo y que plantea interrogantes para el avance de la siembra de los granos gruesos. Tiempo para diseñar estrategias de comercialización.

Indicadores exógenos que impactan sobre los precios

| Viernes 18 | Viernes 11 | Variación en % | |

| Petróleo | 41,11 | 37,33 | +10,13 |

| Dólar/Euro | 1,1851 | 1,1831 | +0,17 |

| Real/Dólar | 5,3528 | 5,3200 | +0,62 |

| Peso/Dólar* | 75,18 | 74,71 | +0,63 |

* Tipo de cambio Comprador (cotización divisa) del Banco Nación.

SOJA

Muy positivo volvió a ser el balance de la semana para los precios de la soja argentina, dado que la transición de las propuestas de los compradores fue de 268 a 286 dólares (de 20.000 a 21.500 pesos) por tonelada disponible para las terminales del Gran Rosario; de 258 a 275 dólares para Bahía Blanca, y de 252 a 273 dólares por tonelada para Necochea.

Para el viernes el FAS teórico de la soja fue calculado por el Ministerio de Agricultura de la Nación en $ 20.115, mientras que para el inicio de la nueva semana comercial fue fijado en 20.584 pesos. En el cierre de semana, la Bolsa de Comercio de Rosario (BCR) relevó el FAS teórico de la soja para la industria aceitera exportadora en 274,50 dólares por tonelada, equivalentes a 20.674 pesos. El valor FOB del poroto de soja en los puertos argentinos subió de 405 a 434 dólares por tonelada; el del aceite, de 793 a 846 dólares, y el de la harina, de 371 a 398 dólares por tonelada, según los datos publicados por Agricultura.

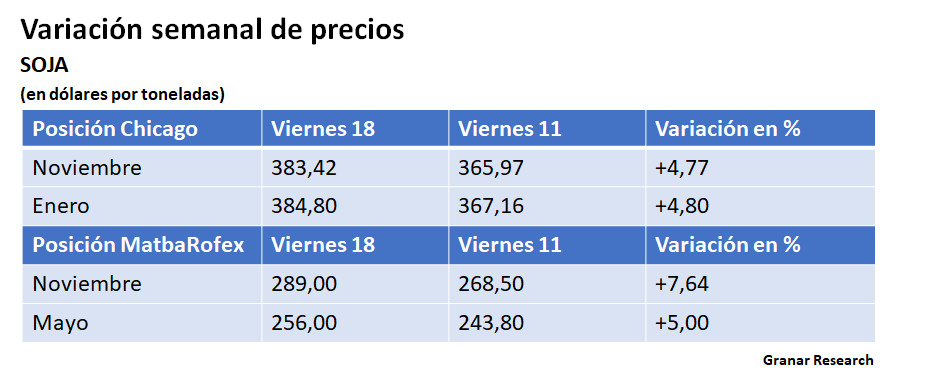

La tendencia alcista también se reflejó sobre las pizarras del Matba Rofex, donde los contratos noviembre y mayo ganaron un 7,64 y un 5%, tras pasar de 268,50 a 289 y de 243,80 a 256 dólares por tonelada.

Las alzas externas y la incertidumbre sobre el clima local y sobre el aporte de humedad para el inicio de la siembra 2020/2021 de la oleaginosa en la Argentina posibilitó el aumento de los precios de la soja de la nueva campaña. En efecto, las ofertas de los compradores crecieron de 240 a 250 dólares por tonelada con entrega entre abril y mayo sobre el Gran Rosario y Bahía Blanca, y de 235 a 253 dólares sobre Necochea.

En su informe semanal sobre carga de buques programada, la BCR indicó que entre el 16 de septiembre y el 10 de octubre deben salir desde el Gran Rosario 40.000 toneladas de poroto; 1.617.915 toneladas de harina y 303.000 toneladas de aceite; desde Bahía Blanca, 52.080 toneladas de poroto, 17.470 toneladas de harina y 2000 toneladas de aceite; desde Necochea, 16.400 toneladas de harina y 16.000 toneladas de aceite, y desde otros puertos, 74.000 toneladas de poroto, 12.000 toneladas de harina y 6600 toneladas de aceite.

Los precios de la soja cerraron con resultado positivo por sexta semana consecutiva en la Bolsa de Chicago, donde los contratos noviembre y enero ganaron un 4,77 y un 4,80%, tras pasar de 365,97 a 383,42 y de 367,16 a 384,80 dólares por tonelada. Así, la oleaginosa alcanzó el nivel de precios más alto desde fines de abril de 2018, es decir, desde el momento en que comenzó la guerra comercial entre Estados Unidos y China.

Y, justamente, entre los fundamentos alcistas se volvió a destacar el ímpetu de las compras chinas en Estados Unidos, que no responden al fin de las diferencias entre ambos países, sino a la necesidad china de recomponer sus existencias porcinas tras el duro impacto de la fiebre porcina africana. Ahora, si el ritmo actual de esas compras se mantiene constante en los niveles de los últimos dos meses, el mercado podría comenzar a considerar que el volumen de las existencias finales estadounidenses, que en su último informe el USDA calculó en 12,52 millones de toneladas, está sobreestimado y que la previsión de las exportaciones, de 57,83 millones de toneladas, resulta subestimada.

En línea con lo antedicho, volvió a ser constructivo para el mercado de la soja estadounidense el informe semanal sobre las exportaciones. En efecto, el jueves el USDA relevó ventas de poroto de soja por 2.457.100 toneladas, abajo de las 3.161.800 toneladas del reporte anterior, pero en la parte alta del rango proyectado por los operadores, entre 1,5 y 2,8 millones de toneladas. Además, el dato oficial quedó nuevamente muy por encima del promedio semanal de 1,11 millones de toneladas necesario para cumplir con el objetivo de exportaciones 2020/2021 previsto por el organismo. Del total comercializado, 1.487.100 toneladas correspondieron a compras chinas.

Sumado a esto, en sus reportes diarios, durante la semana el USDA confirmó nuevas ventas de soja por 1.794.500 toneladas, de las cuales 984.000 fueron para China. Y, como ya lo hemos señalado en otras ocasiones, si bien el resto fueron reportadas hacia destinos desconocidos, es un hecho que una buena parte de ellas terminarán en puertos chinos.

Con el panorama externo como un factor positivo sólido para los precios, y con Brasil agotando su saldo exportable, el fundamento que debe revalidar su argumento alcista ahora es la cosecha, que en los reportes oficiales aparece disminuida por la falta de humedad en Estados clave y por las tormentas de vientos huracanados de principios de agosto. El avance de las máquinas dirá si los augurios técnicos fueron ciertos o si la tecnología incluida en los cultivos da lugar a alguna sorpresa productiva.

Al respecto, el lunes el USDA ponderó el 63% de la soja en estado bueno/excelente, por debajo del 65% de la semana pasada, pero por encima del 54% de igual momento de 2019. El mercado no esperaba cambios en la condición de las plantas. En Illinois la proporción de soja en estado bueno/excelente mejoró del 68 al 71% y en Iowa, del 47 al 48%. El organismo agregó que está perdiendo hojas el 37% de la soja, contra el 20% del reporte anterior; el 13% del año pasado, y el 31% promedio. Este lunes el USDA comenzará a relevar el avance de la cosecha, que el viernes fue estimado por los operadores sobre el 2% del área apta. En cuanto al estado de las plantas, los privados consideraron una nueva caída de la condición óptima hasta el 62 por ciento.

MAÍZ

Muy favorable para los precios del maíz argentino resultó el balance de la semana. Las propuestas de los exportadores crecieron de 155 a 170 dólares por tonelada disponible (de 11.582 a 12.820) para la zona del Gran Rosario; de 155 a 165 dólares para Bahía Blanca, y de 155 a 160 dólares por tonelada para Necochea.

Para el viernes el FAS teórico del maíz fue calculado por Agricultura en $ 11.494, mientras que para el inicio de la nueva semana comercial fue fijado en 11.693 pesos. El valor FOB del maíz en los puertos argentinos creció de 184 a 194 dólares por tonelada, según lo publicado por Agricultura.

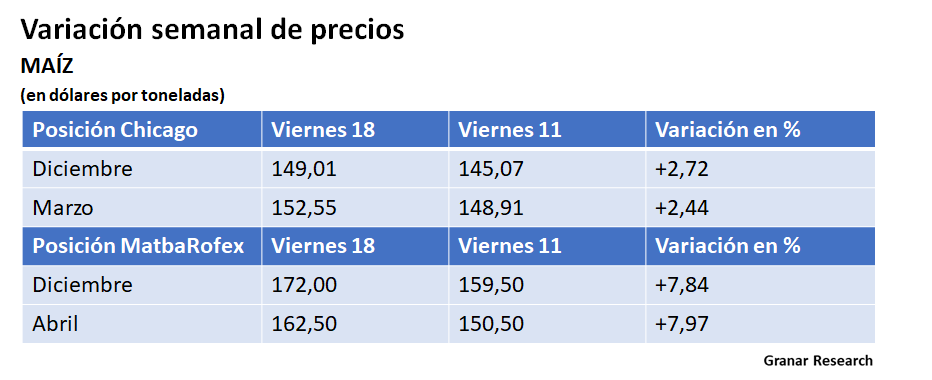

También fue muy positivo el saldo semanal en el Matba Rofex, donde los ajustes de los contratos diciembre y abril crecieron un 7,84 y un 7,97%, al pasar de 159,50 a 172 y de 150,50 a 162,50 dólares por tonelada.

La bonanza de los precios comprendió, asimismo, al maíz de la nueva campaña, con una transición para las ofertas de los interesados que fue de 150 a 165 dólares por tonelada para el Gran Rosario; de 155 a 170 dólares para Bahía Blanca, y de 145 a 165 dólares por tonelada para Necochea. Como en el caso de la soja nueva, el incierto panorama meteorológico y la escasez de humedad en muchas zonas del país donde se inicia la ventana de siembra para el grano grueso potenciaron la tónica alcista.

En este punto, y a la luz de los precios actuales del maíz, pero también de la soja y del trigo, impensados pocas semanas atrás, reiteramos la necesidad de generar estrategias de comercialización concienzudas, que pongan a buen resguardo la inversión depositada en la tierra y que brinden la posibilidad de “capturar” eventuales mayores alzas que potencien el negocio. Contar con seguros de precios en una actividad tan inestable y riesgosa por una multiplicidad de factores como la producción de granos jamás debería ser visto como un gasto, sino como otra inversión, a la par de la semilla y del resto de los insumos, capaz de evitar problemas futuros al minimizar la exposición a riesgos y al aportar previsibilidad.

En su informe semanal sobre carga de buques programada, la BCR indicó que entre el 16 de septiembre y el 10 de octubre deben salir desde el Gran Rosario 1.017.150 toneladas de maíz; desde Bahía Blanca, 374.561 toneladas, y desde Necochea, 42.400 toneladas.

Respecto de los cultivos, el jueves la Bolsa de Cereales de Buenos Aires (BCBA) dio por iniciada la etapa de siembra 2020/2021 de maíz. “Las lluvias relevadas en el este del área agrícola durante septiembre impulsaron las labores en las provincias de Santa Fe, Entre Ríos y de Buenos Aires. El avance de siembra relevado se ubica en el 6,5% de nuestra proyección de área, de 6.200.000 hectáreas. Esta superficie representa en números absolutos 100.000 hectáreas menos que las implantadas la campaña previa. A la fecha, las labores muestran un adelanto interanual de apenas 0,3 puntos porcentuales”, indicó la entidad. La Bolsa agregó que el inicio de la nueva campaña sigue marcado por las reservas hídricas ajustadas o insuficientes que se registran en los perfiles. “Las precipitaciones relevadas el último mes mejoraron la humedad en los primeros centímetros del suelo en el este del país, pero aún son necesarias nuevas lluvias para asegurar el cumplimiento de los planes de siembras tempranas. Las actuales condiciones de las reservas hídricas, sumadas al contexto económico general, impulsarían en esta campaña la incorporación de planteos tardíos y de segunda ocupación por sobre los tempranos”.

Como la soja, el maíz completó la sexta semana alcista consecutiva en la Bolsa de Chicago, donde las posiciones diciembre y marzo del cereal aumentaron un 2,72 y un 2,44%, al pasar de 145,07 a 149,01 y de 148,91 a 152,55 dólares por tonelada. El actual es el nivel de precios más alto desde la segunda semana de marzo último. Y el fundamento alcista central también es el buen nivel de las exportaciones estadounidenses que, si bien responde a un grupo de compradores diversificado, tiene a China como uno de los actores protagónicos, como pocas veces antes y como nunca desde el inicio de la guerra comercial. Ese buen momento también contempla la previsión de una cosecha menor en Ucrania, el principal competidor de Estados Unidos en el hemisferio Norte. La tendencia alcista fue complementada por el temor a los efectos del huracán Sally sobre la logística exportadora en el Golfo de México.

En línea con lo expuesto, resultó positivo el informe semanal sobre las exportaciones estadounidenses, dado que el jueves el USDA relevó ventas de maíz por 1.609.200 toneladas, abajo de las 1.823.300 toneladas del informe anterior, pero en la parte alta del rango estimado por los operadores, entre 800.000 y 1.900.000 toneladas. Además, el volumen negociado superó el promedio semanal de 1,14 millones de toneladas necesario para cumplir con la estimación de exportaciones 2020/2021, de 59,06 millones de toneladas. En sus reportes diarios, durante la semana el USDA confirmó nuevas ventas de maíz por 1.046.000 toneladas y de ellas, 700.000 fueron adjudicadas a China.

El repunte del valor del petróleo también podría considerarse como un factor positivo para los precios del maíz, por su influencia sobre la industria del etanol. Sin embargo, la crisis del sector del biocombustible difícilmente se subsane con una semana de precios en alza para el crudo. Por lo que ver esto como un real fundamentos positivo, todavía es prematuro, sobre todo sabiendo que se suman las refinerías que, ante el actual estado de crisis producto de la pandemia y de la caída del consumo de combustibles, demandan ser exceptuadas de la obligatoriedad de cortar el combustible fósil con el etanol o el biodiésel.

Vale recordar que más allá del buen momento de las exportaciones de maíz, para “administrar” una oferta que pese a los contratiempos productivos derivados del clima será abundante, la demanda de la industria del etanol continúa siendo necesaria. Como lo señalamos en el informe de la semana anterior, los 129,55 millones de toneladas que se prevén destinar a la fabricación del biocombustible representan poco más del 34% de la cosecha, cuando en un cálculo ideal esa proporción debería oscilar del 36 al 37 por ciento.

En cuanto al avance de la cosecha, el lunes el USDA relevó su progreso sobre el 5% del área apta, contra el 3% de igual momento de 2019 y el 5% promedio de las últimas cuatro campañas. Este dato estuvo en línea con la expectativa del mercado. Además, ponderó el 60% de los cultivos en estado bueno/excelente, por debajo del 61% de la semana pasada, pero por encima del 55% de igual momento de 2019. Los privados no esperaban cambios en la condición del maíz. En Iowa la proporción de maíz en estado bueno/excelente bajó del 43 al 42, mientras que en Illinois subió del 70 al 72%. El organismo indicó que está dentado el 89% del maíz, respecto del 79% de la semana anterior; del 64% de 2019, y del 85% promedio. Y está maduro el 41%, contra el 25% del reporte precedente; el 16% del año pasado, y el 32% promedio. El viernes los operadores estimaron un avance de la recolección sobre el 12% del área y volvieron a pronosticar una caída del estado óptimo de las plantas hasta el 59 por ciento.

TRIGO

Cuando resta cerca de un mes para el inicio de la cosecha local 2020/2021, fue muy positivo el balance de la semana para los precios del trigo nuevo. En efecto, para la zona del Gran Rosario la transición de las propuestas de los exportadores fue de 187 a 195 dólares por tonelada con entrega entre noviembre y diciembre, y de 190 a 200 dólares para enero. En Bahía Blanca las ofertas crecieron de 190 a 200 dólares por tonelada para el bimestre diciembre/enero y en Necochea, de 180 a 190 dólares por tonelada.

En el acotado mercado de trigo disponible las propuestas de los exportadores subieron de 190 a 200 dólares por tonelada para Bahía Blanca, mientras que para el Gran Rosario y para Necochea se mantuvieron estables en 190 y en 180 dólares por tonelada, respectivamente.

Para el jueves el FAS teórico del trigo fue calculado por Agricultura en $ 14.892, mientras que para el inicio de la nueva semana comercial fue fijado en 15.030 pesos. El valor FOB del trigo en los puertos argentinos para embarques cercanos subió de 244 a 247 dólares por tonelada, mientras que para los embarques entre enero y febrero creció de 228 a 234 dólares por tonelada, según lo informado por Agricultura.

El saldo a favor de los precios del trigo se replicó en el Matba Rofex, donde los ajustes de los contratos diciembre y enero sumaron un 5,87 y un 5,80%, tras variar de 187,50 a 198,50 y de 189,50 a 200,50 dólares por tonelada.

En su informe semanal sobre carga de buques programada, la BCR indicó que entre el 16 de septiembre y el 10 de octubre deben salir desde el Gran Rosario 30.000 toneladas de trigo; desde Bahía Blanca, 86.000 toneladas, y desde otros puertos, 2200 toneladas.

Acerca de los cultivos, el jueves la BCBA redujo del 22 al 14% la proporción de trigo en estado excelente/bueno, que sigue lejos del 44% vigente un año atrás. En tanto que la proporción en estado normal fue elevada del 41 al 46%, contra el 38% de 2019. En estado regular/malo fue reportado el 40% de las plantas, frente al 37% de la semana anterior y al 18% del año pasado. Respecto de la condición hídrica, la superficie en estado regular/sequía creció en la última semana del 46 al 49%, frente al 50% de 2019. “Tras una semana sin lluvias, en el norte del país, ya próximos a iniciar la recolección de los primeros cuadros implantados, las expectativas de cosecha tras la sequía y las heladas son bajas. En el centro del área agrícola, los sectores que hace dos semanas recibieron lluvias mantienen su condición, sin embargo, los que no fueron alcanzados por el frente de tormenta se encuentran más comprometidos. Finalmente, en las provincias de Buenos Aires y La Pampa la condición del cereal es variable, en función de las precipitaciones y las heladas, y están a la espera de nuevas lluvias para emparejarse”, indicó la entidad.

Luego de las leves bajas de la semana anterior, el trigo retomó la senda alcista en los Estados Unidos. En la Bolsa de Chicago las ganancias fueron del 6,09 y del 5,81% para las posiciones diciembre y marzo, tras pasar de 199,15 a 211,28 y de 202,37 a 214,12 dólares por tonelada. En Kansas, los mismos contratos crecieron un 7,01 y un 6,79%, al variar de 173,15 a 185,28 y de 177,20 a 189,23 dólares por tonelada. Además de una notable participación compradora de los fondos de inversión especuladores en las últimas ruedas de la semana y de la influencia positiva de la prolongada tendencia alcista del maíz, las noticias internacionales, entre ellas la falta de humedad para los cultivos de la Argentina y los movimientos de la demanda, fueron las responsables del balance positivo del grano fino.

En efecto, como modo de asegurarse mercadería en medio de una pandemia con fin incierto a partir de los rebrotes que se registran en diversos puntos del mundo donde se creía superado el problema, países centrales de la demanda, como Egipto o Argelia (se prevé que compren 12,7 y 7,1 millones de toneladas, respectivamente), están acelerando sus importaciones para fortalecer sus reservas estratégicas de trigo. Por caso, Egipto evidencia un crecimiento interanual del 40% en sus compras en el inicio del año comercial 2020/2021. El gobierno de ese país dispuso mantener reservas del grano que garanticen seis meses de abastecimiento del consumo doméstico.

La elección de abastecedores que estos países hagan en el corto plazo determinará los pasos de los precios en las bolsas estadounidenses. En ese sentido vale tener en cuenta que Argelia, que usualmente se abastece en la Unión Europea, sobre el cierre de la semana habilitó a la Unión de Exportadores de Cereales de Rusia para que tome parte de las próximas licitaciones de importación.

Fue negativo para el mercado el informe semanal sobre las exportaciones del trigo de los Estados Unidos, dado que el jueves el USDA relevó ventas por 335.700 toneladas, abajo de las 484.400 toneladas del reporte anterior, del rango previsto por los operadores, de entre 300.000 y 700.000 toneladas, y del promedio semanal necesario, levemente superior a las 510.000 toneladas, para cumplir con la expectativa oficial de exportaciones 2020/2021, de 26,54 millones de toneladas.

Respecto de los cultivos, el lunes el USDA relevó el progresó de la cosecha del trigo de primavera sobre el 92% del área apta, contra el 82% de la semana pasada; el 75% del año pasado, el 92% promedio de los últimos cuatro ciclos agrícolas. El dato oficial quedó arriba del 91% previsto por los privados. Acerca de la siembra de trigos de invierno, el organismo relevó su progreso sobre el 10% de la superficie estimada, contra el 5% de la semana pasada; el 6% de igual momento del año pasado, y el 8% promedio. Los operadores esperaban un avance sobre el 13% de la superficie. El viernes los privados estimaron un progreso de la siembra sobre el 23% de la superficie prevista.

Si bien los riesgos siempre están implícitos, de los tres principales productos que aquí analizamos, el trigo resulta el de mayor “cuidado” al momento del seguimiento de precios. Rusia recién se está despabilando con sus ventas externas y Australia se prepara para salir al mercado tras varias campañas ausente. Como se destacó en el espacio del maíz argentino, analizar los actuales niveles de precios y diseñar estrategias de comercialización debe dejar de ser una excepción para convertirse en norma.

Fuente: Granar