Luego del fuerte impulso en la operatoria comercial durante el mes de noviembre, motivado –entre otras razones- por las expectativas de cambios en los gravámenes que afectan al sector agrícola, los volúmenes negociados en el mercado local tuvieron una marcada caída en el mes de diciembre. Influyeron principalmente tres cuestiones: a) las dudas por el clima y la falta de agua que preocupó fuertemente a los productores y compradores, b) las definiciones respecto a la actualización de los derechos de exportación y de otros tributos nacionales y provinciales y c) las dificultades comerciales y la cautela ante el proceso de reestructuración de pagos de una de las empresas agroindustriales más importantes de capital nacional y que ocupa una participación transcendente en el mercado de granos.

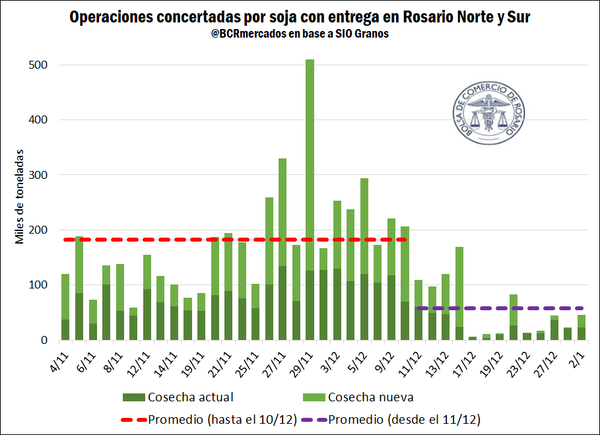

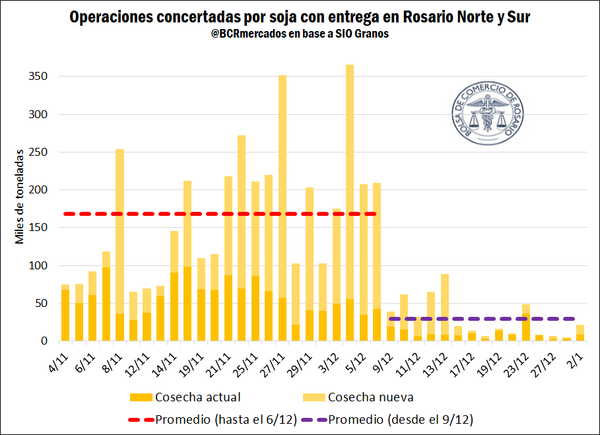

Tras semanas de una sostenida demanda de parte del sector exportador y de la industria oleaginosa, con una oferta que ansiaba ponerle precio a la mercadería aún no comercializada y a la que se cosechará a partir del segundo trimestre de este año que comienza, el volumen promedio diario operado cayó de 182 mil a 58 mil toneladas en soja y de 168 mil a menos de 30 mil t en maíz.

Para el caso de la oleaginosa, en los quince días posteriores al 10 de diciembre en los que se registraron operaciones, el volumen acumulado de las mismas totaliza poco más de 750 mil toneladas, mientras que en los quince días anteriores se habían realizado negocios por un total de 2,93 Mt. El volumen comercializado se redujo un 74%.

En el mercado de maíz, la merma en la operatoria fue más precipitada y notoria (como se puede apreciar en el gráfico adjunto), y se dio desde el comienzo de la segunda semana de diciembre, días antes que para el mercado de la soja. En los 16 días de operatoria que se iniciaron en la segunda semana de diciembre se negociaron cerca de 442 mil toneladas, lo que implica una caída del 85% respecto a las 2,86 Mt operadas en el mismo período inmediatamente anterior.

Más allá del estancamiento de las últimas semanas en la comercialización, ésta sigue mostrando un avance importante en lo que respecta a la nueva campaña. Según los datos del Ministerio de Agricultura, Ganadería y Pesca (MAGyP) al 25 de diciembre, la industria y la exportación llevan compradas 12,7 Mt de soja de la campaña 19/20. Esto representa un 251% que a la misma fecha del año pasado y un 203% más que en el promedio de los últimos cinco. A su vez, el total comercializado anticipadamente representa el 25% de la producción esperada; en los últimos cinco años se llevaba comprado, en promedio, un 8%.

En el caso del maíz, ya se han comercializado 17,9 Mt de la cosecha 19/20, lo que representa un 38% de la producción esperada. Este valor supera en más de tres veces a las 5,4 Mt adquiridas, en promedio, por la industria y la exportación en los últimos tres años a igual fecha; lo que representaba 13% de la producción.

Este mismo avance se percibe en el mercado de exportación. El complejo oleaginoso lleva declaradas ventas de exportación para la campaña próxima por 11,65 Mt de porotos, harina y aceite, un incremento de más del 700% respecto a igual período del año previo. Por maíz, la exportación ya comprometió 18,3 Mt, 55% del saldo exportable estimado y 325% más que en la campaña que pasó.

En cuanto a las cotizaciones, la soja superó con creces los valores previos al aumento en los derechos de exportación. La escasez de oferta propia del período de la campaña y, a su vez, intensificada por las mayores restricciones a la adquisición de moneda extranjera que incentivan la reserva de valor en granos llevaron los precios a máximos desde octubre de 2018. El precio de pizarra de la Cámara Arbitral de Cereales de la BCR para la soja quedó en US$ 257,7/t, registrando un aumento del 9,7% respecto a hace dos semanas.

Esta fuerte suba de la oleaginosa se replica en el MatbaRofex, el contrato de soja con vencimiento en enero, lo que equivaldría a un contractual en esta fecha, ha evidenciado una fuerte suba en las últimas dos semanas. El ajuste al 19 de diciembre se ubicó en US$ 245,7/t y a partir de allí despegó hasta los US$ 261,5/t, un alza de 6,5%. Según comentan los operadores en el recinto, esto se debió a que la demanda de la exportación por soja condición Cámara se canalizó por el mercado a término ante la escasez de mercadería ofrecida en el disponible.

Para el maíz, el precio de referencia para el disponible se ubicó en US$ 139,9/t, lo que implica una caída del 0,7% respecto al jueves 19 de diciembre. El valor del maíz recuperó en parte la pérdida sufrida sobre fines de la segunda semana de diciembre pero se mantiene alejado de los máximos de fines de noviembre, cuando se llegaron a superar los 150 dólares por tonelada.

La despedida del 2019 trajo alivio a la gruesa

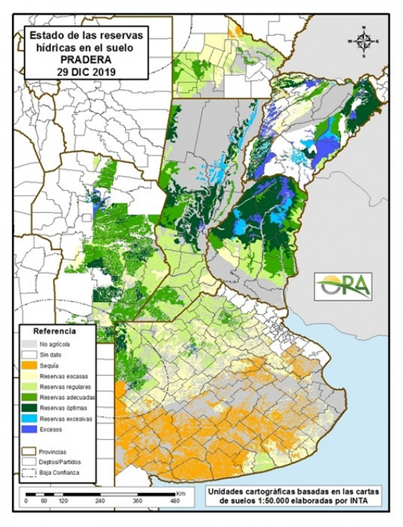

Respecto de las plantaciones de granos gruesos en los campos de la República Argentina, el 2019 se despidió dejando buenas noticias para el maíz y la soja desde el punto de vista climático, ya que se registraron importantes precipitaciones en la zona central del país que ayudaron a recargar las reservas hídricas de los suelos, luego de haber transitado la primavera más seca en 9 años. La Guía Estratégica para el Agro de nuestra institución (GEA) destaca que entre el 19 y 30 de diciembre, las lluvias acumuladas en la franja central se acercaban y en algunos casos superaban las medias mensuales de diciembre, que están en el orden de los 80 a 150 mm. Las precipitaciones han superado los 50 mm en toda la provincia de Córdoba, superando los 100 mm en el 30% del territorio, beneficiando a las regiones más secas, pero también perjudicando a algunas localidades que sufrieron anegamientos. El sur de Santa Fe acumuló entre 100 y 150 mm, y también hubo buenos acumulados en el norte bonaerense. Por el contrario, todavía se precisan lluvias desde el centro de la provincia de Buenos Aires hacia el sur, donde las precipitaciones no alcanzaron los 25 mm.

El siguiente mapa, confeccionado por la Oficina de Riesgo Agropecuario (ORA), ilustra la situación mencionada. Puede observarse que, al 29 de diciembre, en el sur de Santa Fe, este de Córdoba y en todo Entre Ríos las reservas de agua resultaban predominantemente adecuadas y regulares, incluso óptimas en algunos sectores. Entre Ríos contaba con algunos excesos hìdricos en regiones puntuales, y lo mismo sucedía en partes del norte santafesino. En el sur de la provincia de Buenos Aires, sin embargo, predominaban las condiciones de sequía.

La “Fase 1” trae el optimismo al mercado de Chicago

El día lunes de esta semana trascendió la noticia de que el viceprimer ministro chino, Liu He, viajaría el sábado a Washington junto a otros funcionarios para firmar el acuerdo de “Fase 1”, el cual se viene pergeñando desde el mes de octubre. Por otra parte, Donald Trump comunicó el martes, a través de su cuenta de Twitter, que firmaría dicho acuerdo el día 15 de enero en la Casa Blanca, junto a representantes de alto rango del gobierno de China. Asimismo, mencionó que en los días siguientes a la formalización de la “Fase 1”, comenzarían las conversaciones para una potencial segunda fase. Se espera que la concreción de este acuerdo genere un repunte en las compras chinas de soja y otros productos estadounidenses, lo que generó una ola de optimismo en los mercados que se vio reflejada en aumentos de los futuros de soja en el Mercado de Chicago en la última semana.

La oleaginosa también estuvo apuntalada por la fortaleza del aceite de palma de Malasia, que en la semana alcanzó su máximo valor en casi tres años a raíz de un recorte en los derechos de importación por parte de India, el principal importador a nivel mundial. Este encarecimiento relativo del aceite de palma genera un aumento en la demanda del aceite de soja, que es un bien sustituto, provocando una presión alcista sobre sus precios y los de su insumo, el poroto de soja.

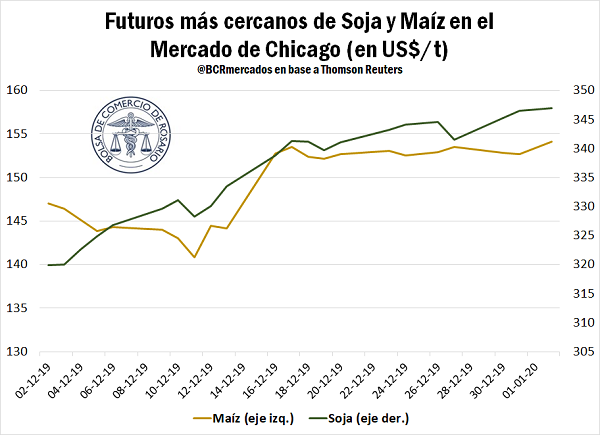

En las últimas dos semanas, los futuros más cercanos de soja en el mercado de Chicago tuvieron un aumento del 2,1%, ajustando en el día de ayer a US$ 347,0/t. La oleaginosa ha venido mostrando aumentos en todo el último mes, ganando su precio 27,1 dólares por tonelada entre el 2 de diciembre y el 2 de enero.

Los futuros de maíz también han gravitado en las últimas semanas en torno a la situación comercial entre las dos mayores economías del mundo. Los precios del cereal en el Mercado de Chicago han mostrado un aumento del 1,3% entre el jueves 19 de diciembre y el jueves 2 de enero, cerrando este último día a US$ 153,3/t.

Es de esperar que el acuerdo entre China y los Estados Unidos genere una reducción parcial en la demanda del gigante asiático del poroto de soja argentino y brasileño, ya que un mayor porcentaje de su abastecimiento sería ocupado por el país norteamericano. En este contexto, no sorprendería que las primas FOB de ambos países sudamericanos presenten una merma en el futuro próximo.