La cadena de trigo comienza con una gran cantidad de productores agropecuarios que cultivan el cereal a lo largo de distintas regiones trigueras del país. El siguiente eslabón es el industrial que está formado por dos grandes actores, los molinos harineros que realizan la primera transformación y la industria de panificados que lleva a cabo la segunda industrialización. Los destinos comerciales del grano y sus subproductos son tanto el mercado interno como la exportación. Es una cadena de relevancia para el país, por constituir una actividad con valor agregado y ser generadora de divisas y empleo.

A partir de fuentes de información secundarias generada por organismos del estado y entes privados encargados de regular la actividad de la cadena de trigo (Ministerio de Agricultura, Ganadería y Pesca, Indec, Bolsa de Cereales de Rosario, Federación Argentina de la Industria Molinera, INTA) se procedió a i) analizar la evolución de series temporales de datos estadísticos nacionales e internacionales, para el período 2000-2020, ii) caracterizar la producción primaria a nivel nacional, la industrialización y los principales mercados.

Resultados

Producción primaria

La producción de trigo es la más importante del mundo en superficie cosechada y se ubica en segundo lugar en volumen, solo detrás del maíz. Según el Consejo Internacional de Granos (CIG) la producción mundial ascendió a 762 millones de toneladas para la campaña 2019/2020, estimándose un incremento de 2 millones de toneladas para la campaña 2020/2021. En 2020, la Unión Europea se posicionó como el principal productor mundial concentrando el 18,7% de la producción global, seguida de China (18,0%), India (13,7%), Rusia (9,8%) y Estados Unidos (7,0%). Argentina representó el 2,4% de la producción, ocupando el décimo primer lugar en el ranking mundial.

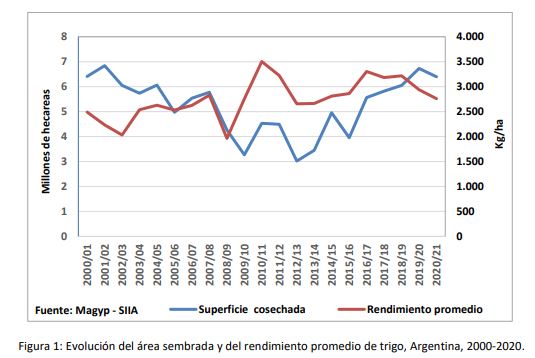

En Argentina, entre las campañas 2000/01 y 2007/08, la superficie sembrada y el volumen de producción se mostraron relativamente estables, con un área implantada promedio de 5,9 millones de hectáreas y una producción promedio de 14,7 millones de toneladas. A partir de la campaña 2008/09 y hasta la campaña 2015/16 se observó una reducción de la superficie destinada a este cultivo y consecuentemente de la producción, lo que coincidió con problemas climáticos (sequías) y mayores restricciones a las exportaciones (suba de derechos de exportación y licencias no automáticas). Durante los ciclos agrícolas 2010/11 y 2011/12 se produjo una leve recuperación de la superficie sembrada y de la producción, incentivado por la mejora en los precios internacionales.

Esta suba de los precios internacionales se revierte en la campaña 2012/2013 provocando una disminución del 30% del área sembrada y consecuentemente de la producción. En este periodo se registra la superficie sembrada más baja de la historia (3,0 millones de hectáreas) que sumada a una fuerte sequía resultó en la cosecha más baja de los últimos 33 años (8,0 millones de toneladas). Durante la campaña 2016/17 el esquema de incentivos basado en la eliminación de derechos y restricciones a las exportaciones, impactaron de forma positiva en la producción de este cultivo observándose a lo largo del quinquenio un aumento progresivo del área sembrada y del volumen de producción que alcanza su máxima expresión en la campaña 2019/20 con 6,7 millones de hectáreas cosechadas y un record productivo de 19,8 millones de toneladas. En la campaña 2020/21, la producción triguera cayó un 10,7% (2,1 millones de toneladas) respecto de la campaña anterior como consecuencia de la sequía que por un lado limitó el área sembrada y por el otro disminuyo el rendimiento promedio por hectárea (Figura 1).

El rendimiento medio del cultivo de trigo a nivel nacional (2750 kg/ha) es similar al rendimiento promedio mundial. Como se observa en la Figura 1, la evolución del rendimiento promedio nacional muestra una tendencia creciente significativa (valor p < 0.01), con un máximo de 3.503 kg/ha en la campaña 2010/11 y un mínimo de 1.963 kg/ha en la campaña 2008/09. Si se comparan los rendimientos promedios del periodo 2000-2010 versus 2011-2020 se observa un aumento de los mismos del orden del 25%, lo que concuerda con el desarrollo tecnológico que se ha dado en los últimas dos décadas.

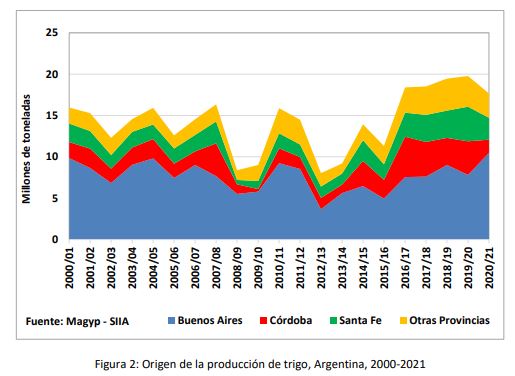

En la Figura 2 se advierte que la provincia de Buenos Aires constituye la principal región productiva del país, aporta el 53% de la producción de trigo a nivel nacional, con una producción promedio para el periodo analizado de casi 8 millones de toneladas. El norte de la provincia de Buenos Aires participa del 17% de esa producción. En segundo lugar, se ubica la provincia de Córdoba que origina el 16% de la cosecha triguera, seguida muy de cerca por la provincia de Santa Fe con el 15% del total nacional. En conjunto estas tres provincias producen el 84% del trigo argentino, mientras que dentro del 16% restante se destacan las provincias de Entre Rios (6,5%), La Pampa (3,7%), Santiago del Estero (2,7%), Tucumán (1%), Chaco (0,9%) y Salta (1%). La producción primaria es el eslabón más atomizado de la cadena ya que incluye alrededor de cincuenta mil productores.

Sin embargo, pese a la existencia de numerosos productores la mayor parte de la producción se concentra en un grupo muy reducido. Mientras el 30% de la superficie total está en manos de pequeños productores (hasta 300 hectáreas), el 70% del área restante es sembrada por productores medianos y grandes que representan menos del 25% del total (Secretaria de Políticas Economicas, 2018). Los pequeños productores se encuentran radicados en las provincias pampeanas y en las áreas no tradicionales incorporadas a la producción triguera en los últimos años. Los grandes productores, generalmente, son empresas constituidas por capitales locales y extranjeros y se caracterizan por participar de diversas actividades económicas y organizar la producción en base a campos propios y al arrendamiento de grandes extensiones de tierras, la contratación de servicios de maquinarias y el uso intensivo de nuevas tecnologías de proceso, como la siembra directa y la tecnología de insumos.

Etapa industrial

El trigo es un cereal utilizado principalmente en la alimentación humana, y para ello previamente debe atravesar un proceso de transformación. La molienda constituye el primer eslabón de la transformación industrial. A través de este proceso el grano de trigo es sometido a diversos tratamientos antes de convertirse en harinas y subproductos. El trigo entero rinde más del 72% de harina blanca y el resto en subproductos (salvado, afrechillo y germen de trigo).

Se distinguen diferentes tipos de harinas en función de su contenido de cenizas, humedad, absorción y volumen de pan. La más refinada se denomina harina cuatro ceros y es preferida por la industria confitera y pastas frescas. Le sigue la harina tres ceros, dos ceros, y cero. La harina tres ceros es la más utilizada por la industria panadera tradicional en la elaboración de pan francés, mientras que la harina doble cero y cero, generalmente es requerida por la industria galletera. Además, algunas empresas molineras elaboran premezclas, compuestas de harinas y otros ingredientes, que están dirigidas fundamentalmente al sector panadero. El principal subproducto de la industria molinera en volumen, es el afrechillo mientras que, en valor, es el germen de trigo. El afrechillo se utiliza para la elaboración de alimento balanceado para mascotas y el germen de trigo se destina a la industria aceitera y farmacéutica.

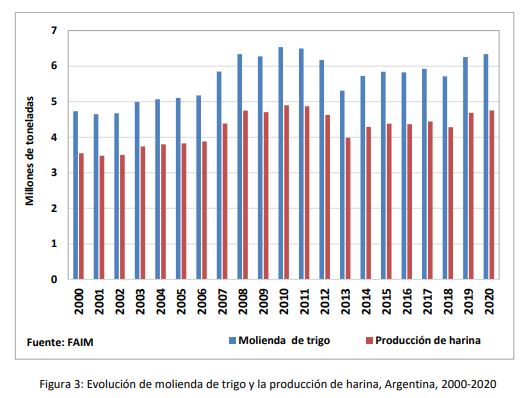

Hasta el año 2006, la molienda de trigo promedio rondó los 4,9 millones de toneladas y la producción promedio de harina fue de 3,7 millones de toneladas. A partir de 2007 y hasta 2012 aumentó el trigo destinado al mercado interno (molienda promedio 6,3 millones de toneladas) y en consecuencia el nivel promedio de producción de harina se incrementó a 4,7 millones de toneladas. Durante el año 2013, la molienda de trigo registró un retroceso del orden del 14% como consecuencia de la abrupta caída en la producción del cereal. En el periodo comprendido entre 2014-2018 la molienda promedio se ubicó en torno a los 5,8 millones de toneladas y la producción de harina en 4,4 millones de toneladas. En los dos últimos años, se produce un incremento de la molienda y de la producción de harina del orden del 8,5% congruente con el aumento en la producción de trigo. Si bien, durante los años 2019 y 2020 no se alcanzaron los máximos registrados en el año 2010, la molienda y la producción de harina se ubicaron en el orden de los 6,3 y 4,7 millones de toneladas, respectivamente.

MÁS INFORMACIÓN AGROPECUARIA CLIQUEÁ AQUí

La primera fase del proceso industrial, es un sector muy concentrado. Según estadísticas de la Federación Argentina de la Industria Molinera (FAIM) hacia fines de 2018 se registran 180 molinos harineros en todo el país. El tamaño de los molinos harineros se determina en función de la capacidad instalada. El 24% de las plantas cuentan con una capacidad de molienda de hasta 34 tn/día; el 28% entre 34 y 120 tn/día, el 32% de 120 a 230 tn/día y el 16% restante de más de 360 tn/día. Las diez plantas molineras más grandes del país acumulan aproximadamente el 40% de la capacidad de elaboración total, lo que denota el grado de concentración existente en el sector. A su vez, si se analiza la propiedad de los molinos, el nivel de concentración es aún mayor al reflejado por la capacidad instalada, al pertenecer más de una planta a la misma empresa. El 80% de estos establecimientos se encuentran ubicados en las provincias tradicionalmente productoras de trigo (47% en Buenos Aires, 20% en la Córdoba y 13% en Santa Fe). La provincia de Buenos Aires es la que cuenta con mayor número de molinos, lo que coincide con el elevado volumen de trigo que produce y con la proximidad a la zona portuaria. El 20% restante se halla diseminado en las provincias de Entre Rios, Tucumán, Salta, La Pampa, San Juan, Jujuy, Santiago del Estero, San Luis y Chaco.

El segundo eslabón de la industrialización utiliza la harina de trigo como insumo principal para la obtención de tres grupos de productos; panificados, pastas y galletitas y bizcochos. En el país se producen unos 3 millones de toneladas anuales de productos panificados, el 94% corresponde a pan tradicional y el 6% restante a pan industrial (Federación Argentina de la Industria de Pan y Afines – FAIPA, 2017). La industria de pan artesanal se encuentra atomizada ya que está compuestas por quince a veinte mil pymes, distribuidas en todo el país, las que se caracterizan por sus diferencias en la incorporación de tecnología, cumplimiento de disposiciones sanitarias, formalización de empleados, etc. En cambio, la industria de pan industrial (pan de molde o lacteado y pan de bollerías) se encuentra concentrada en establecimientos de envergadura que fabrican de forma homogénea y haciendo un uso intensivo del capital. Las principales plantas se encuentran localizadas generalmente en zonas cercanas a los grandes conglomerados. De las once plantas más importantes del país, nueve están en el gran Buenos Aires, una en la provincia de Buenos Aires y una en Córdoba. Las primeras tres empresas productoras de panificados industriales, concentran alrededor del 85% del mercado (Dirección de Cadenas Alimenticias – DCA, 2017).

El sector de pastas alimenticias está conformado por más de 1.500 empresas, el 95% de las cuales son pymes, que se dedican a fabricar productos frescos. Por el contrario, la industria de pastas secas con y sin huevo se halla concentrada y, actualmente, solo participan de ella unas 80 firmas. La producción industrial de pastas alimenticias se realiza ampliamente en todo el país, pero la provincia de Buenos Aires es la que concentra la mayor cantidad de plantas elaboradoras. Argentina produce más de 400 mil toneladas anuales de pastas alimenticias, el 86% son pastas secas y el 14% patas frescas y Argentina cuenta con capacidad de producción ociosa. Según la Organización Internacional de la Pasta, se ubica entre los primeros diez productores mundiales (DCA, 2019).

La industria galletera está conformada por unos 100 establecimientos. Más del 50% de las plantas se ubican en Capital Federal y Provincia de Buenos Aires, pero en todas las provincias existen fábricas pequeñas para el consumo local. La producción alcanza alrededor de 450 mil toneladas, de las cuales un 60% son variedades dulces y un 40% saladas. Las pequeñas empresas galleteras se enfocan en la producción de variedades dulces ya que la tecnología de producción es más simple e implica una inversión inicial menor en equipamiento En cuanto a la estructura comercial existe una importante concentración, ya que solo dos empresas representan el 60% del mercado interno de galletitas y bizcochos. Según la Asociación Brasileña de Industrias de Galletas, Pastas, Panes y Panificados Industriales (ABIMAPI), Argentina se ubica dentro del ránking de los primeros diez productores mundiales de galletitas dulces (DCA, 2019).

Destino comercial

El trigo cosechado en la Argentina abastece, en primer término, la demanda de la industria molinera mientras que los excedentes se destinan al mercado externo. En los últimos veinte años el mercado interno se mantuvo relativamente estable ya que su crecimiento está íntimamente relacionado con el aumento de la población, observándose una tasa de variación levemente positiva. Por lo tanto, los saldos exportables de trigo como grano fluctúan anualmente en relación al nivel de producción, creciendo en los años de buena cosecha y contrayéndose en los ciclos adversos.

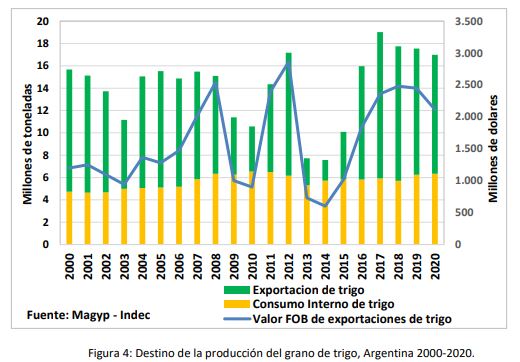

Como se observa en la Figura 4 en el periodo comprendido entre los años 2000 y 2006, a excepción del año 2003 en que por problemas climáticos se redujo el volumen exportado, el 34% de la producción de trigo se destinaba al mercado interno y el 66% restante se exportaba al mundo. A partir del año 2007 y hasta el 2012 disminuye paulatinamente el volumen exportado y a aumenta el trigo destinado al mercado interno, registrándose una relación promedio volumen de exportación versus mercado interno del 54% y 46%, respectivamente. Dentro de este periodo, se observa una fuerte reducción de las exportaciones correspondientes a los años 2009 y 2010, producto de la caída que sufrió la producción en las campañas 2008/2009 y 2009/2010 por adversidades climáticas. Durante el lapso 2013-2015 las regulaciones e intervenciones en el mercado de trigo (establecimiento de Registros de Operaciones de Exportación –ROES- y cupos para la exportación), produjo una disminución abrupta de las exportaciones alcanzando su minino en el año 2014 (1,85 millones de toneladas y 602 millones de dólares). A partir de 2016, la eliminación de los ROES, la implementación de las Declaraciones Juradas de Ventas al Exterior (DJVE) automáticas y la reducción de las alícuotas de derechos de exportación impulsó fuertemente las ventas externas alcanzando el récord de toneladas de grano en el año 2017 (13,1 millones de toneladas). Sin embargo, los precios a la baja del mercado internacional, no permitieron alcanzar el valor récord registrado en el año 2012 (2.862 millones de dólares). Durante los últimos cuatro años se observa una tendencia similar a la registrada en el periodo 2000-2006 donde en promedio el 65% de la producción de trigo nacional se destinó al mercado externo. De este modo, Argentina se ubica entre los cinco exportadores mundiales de trigo.

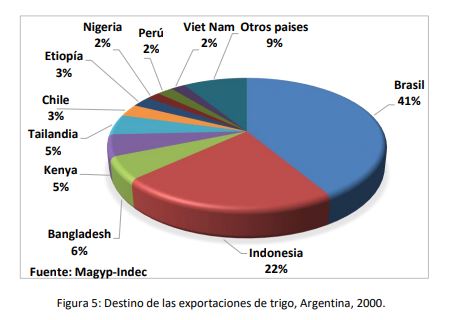

En 2020, el principal destino del grano de trigo fue Brasil, país que históricamente ha ocupado el primer lugar entre los cinco primeros países que absorben las exportaciones argentinas del cereal, con una participación en el volumen exportado del orden del 42%. Le sigue Indonesia con el 22%, Bangladesh con el 6%, Kenya con el 5%, Tailandia con el 5% (Figura 5). Analizando los últimos veinte años, se advierte que Chile, Bolivia, Perú, Egipto, Etiopia, Colombia y Sudáfrica, son también destinos frecuentes, pero año a año se ubican en diferentes posiciones. El mercado interno consume más del 85% de la producción de la harina de trigo, destinándose el excedente a la exportación. La industria de la panificación, absorbe casi el 70% de la harina destinada al mercado interno y abarca tanto la panificación artesanal como la industrial, siendo la primera la más significativa. El 30% restante se distribuye entre la industria de pastas frescas y secas, la de galletitas y bizcochos y como harina fraccionada para el consumidor final.

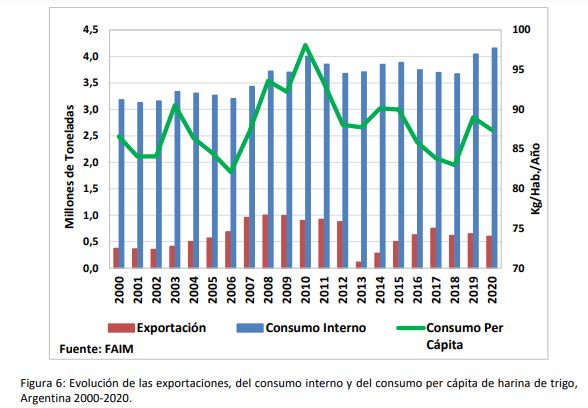

Entre 2000 y 2010 el consumo aparente de harina de trigo creció un 26%, mientras que el consume per cápita lo hizo en un 13%. Entre 2010 y 2020 el consumo interno aumentó solo un 4%, produciéndose una caída en el consumo per cápita del 11%. En los últimos veinte años, el consumo promedio anual de harina es de 88 kg/hab., registrándose un consumo mínimo de 82 kg/hab. en el año 2006 y un máximo de 98 Kg/hab. en el año 2010.

Por otro lado, históricamente Argentina ha sido un importante jugador en el mercado mundial de harina de trigo, ocupando en el año 2020, el 4° lugar en el ranking mundial de exportaciones. Entre 2000 y 2003, Argentina exportó alrededor de 400 mil toneladas de harina de trigo, equivalente a un 10% de su producción, observándose el despegue exportador luego de la salida de la convertibilidad. Durante el periodo 2007-2012, se produce un fuerte aumento de las exportaciones, las que llegaron a representar el 20% del total producido, registrándose el mayor volumen exportado en el año 2008, cuando Argentina vendió al mundo cerca de un millón toneladas de harina de trigo por un valor de 440 millones de dólares. Sin embargo, a mediados de 2013, la escasa disponibilidad de materia prima, consecuencia de una caída en el volumen y la calidad de la cosecha 2012/13, forzó el cierre de las exportaciones reduciéndose el volumen exportado a poco más de 100 mil toneladas, una décima parte de lo que la industria venía volcando al mercado externo hasta el año 2012. Argentina solo cubrió el 1% del volumen total intercambiado en 2013, lo que generó una caída del ingreso de dólares al Tesoro (56,5 millones de dólares) y la cesión de mercados estratégicos a abastecedores extra Mercosur, perdiendo así el protagonismo de los años anteriores. A partir de 2014 y hasta 2017, se inició una etapa de crecimiento ininterrumpido del saldo exportable, cada año se exportó más que el anterior, recuperándose paulatinamente el posicionamiento en el mercado externo. La participación de las exportaciones en la producción de harina pasó de 6% a 17% entre 2014 y 2017. Entre 2018 y 2020 el volumen promedio exportado es de poco más de 600 mil toneladas lo que muestra una caída 17% respecto del año 2017.

En cuanto a los destinos de las exportaciones, se observa que el mercado de harina presenta un mayor nivel de concentración que el de los granos de trigo. Durante el último año, dentro de los destinos de exportación, se destacan en los dos primeros lugares, Brasil y Bolivia, que concentraron de manera conjunta el 95,9 % en volumen y el 95,5% en valor de las exportaciones de harina de trigo. Chile fue el tercer destino en importancia tanto en volumen valor como en valor. Los otros tres países que recibieron harina argentina de acuerdo a los destinos informados por el INDEC, fueron Venezuela, Uruguay y Estados Unidos que en conjunto acapararon unas cinco mil cien toneladas.

Los derivados de la segunda industrialización son absorbidos en más de un 90% por el mercado interno y el resto se destina al mercado externo, a excepción de la panificación artesanal que se comercializa exclusivamente en el mercado interno mediante venta directa al público. Los formatos industriales representan solamente el 14% del comercio minorista de pan en el país. En 2017, el consumo anual per cápita en la Argentina se estimó en 70,6 Kg. con tendencia decreciente para el pan tradicional de panadería, y en 4,6 Kg para el pan industrial (Subsecretaria de Alimentos y Bebidas -SSAyB en base a INDEC). Alrededor de un 10% de la producción anual de pan industrial se destina al mercado externo, fundamentalmente a países del Mercosur.

El consumo interno de pastas alimenticias secas y frescas se estimó para el año 2019 en 330 mil toneladas, alrededor de 7,5 kg/hab/año. Para ese mismo año las exportaciones realizadas fueron de 24,7 mil toneladas y por un valor 17,3 millones de dólares, ocupando el 26° y el 37°lugar en el ránking internacional por el volumen y el valor de las exportaciones de pastas secas. El principal destino fue Chile (31,4%), seguido de Paraguay (6,3%), y con menor participación Uruguay y Estados Unidos

Durante el año 2019, el consumo interno estimado de galletitas y bizcochos ascendió a poco más de 420 mil toneladas, con un consumo per cápita de 9,5 kg/hab/año. Anualmente se registran exportaciones de galletitas y bizcochos que abastecen a los países limítrofes, pero no se alcanzan volúmenes considerables. En 2019, Argentina exportó por 24,4 mil toneladas equivalentes a 46,3 millones de dólares y se ubicó en 36° lugar en el comercio mundial de galletitas dulces. Casi el 80% del valor de las exportaciones se generó en tres destinos, Paraguay, Uruguay y Chile.

Te puede interesar

- Pronóstico de lluvias hasta el 20 de mayo

- Pautas para la cosecha y el almacenamiento del maíz afectado

- Con rotaciones intensivas, logran más rendimiento y proteína en soja

- El campo insiste ante la Corte Suprema por los costos laborales

- La mayoría de las economías regionales del país en rojo

- Actualización de la escala salarial para el trabajador rural

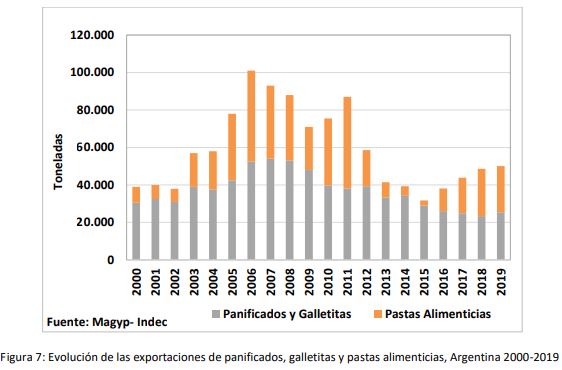

La Figura 7 muestra un crecimiento interesante de las exportaciones de los productos de segunda industrialización en el periodo 2005-2008, donde los volúmenes conjuntos comercializados en el mercado externo pasan de 58 mil a 88 mil toneladas marcando su máximo en el año 2006 con un volumen total de 101 mil toneladas. Entre 2009 y 2015 se produce un retroceso paulatino de las exportaciones hasta alcanzar su mínimo en el año 2015, con un volumen total exportado de solo 31,8 mil toneladas. A partir de 2016, se registra una recuperación paulatina del volumen conjunto exportado, pero sólo un 15,8% por encima de las colocaciones promedio del periodo comprendido entre 2000 y 2002.

Importancia del complejo triguero en las exportaciones

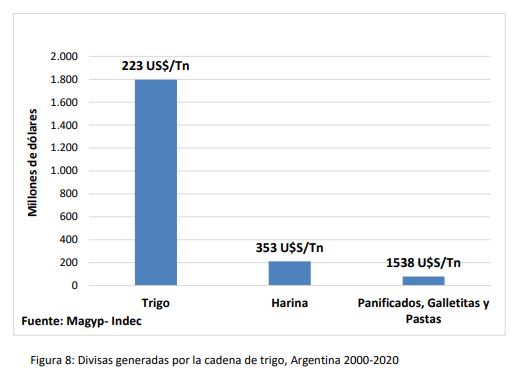

Al analizar la estructura de comercio exterior de la cadena de trigo de Argentina, en la Figura 8 se observa que, el 86% de las divisas son generadas por exportaciones de trigo a un precio promedio de 223 U$S/Tn, el 10% por exportaciones de harina a un precio promedio de 353 U$S/Tn y solo el 4% por exportaciones de derivados de segunda industrialización que se comercializan a un precio promedio de 1.538 U$S/Tn.

Conclusión

El trigo es el cereal más utilizado para consumo humano en el mundo. Argentina es autosuficiente en la producción de trigo, exporta más del 60% de su producción como grano y la industria molinera posee capacidad ociosa, know how y capital físico para agregar valor a la materia prima disponible en cantidad y calidad suficiente. El país tiene el enorme desafío de procurar una mayor industrialización del cereal de modo de sustituir la exportación de grano por la de productos con mayor valor agregado pues a medida que se avanza hacia eslabones industriales más sofisticados, el valor generado por la cadena triguera se multiplica.

Fuente: INTA por María Cecilia Paolilli, Silvina María Cabrini, Francisco Antonio Fillat, Leandro Osvaldo Pagliaricci