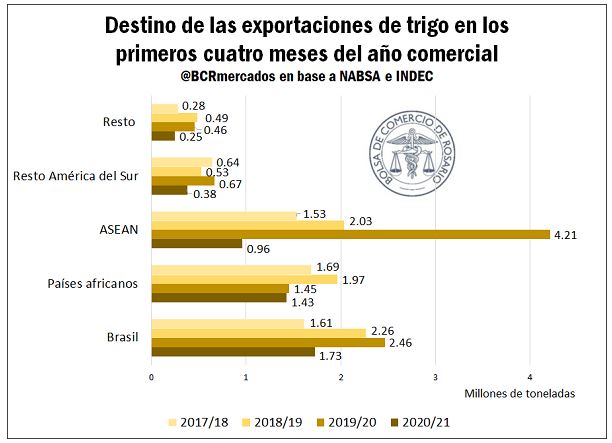

Producto del déficit hídrico, la producción de trigo de la campaña 2020/21 ha quedado por debajo de lo que se esperaba, recortando con ello el potencial de exportaciones en 2 millones de toneladas. De 11,9 Mt embarcadas en el ciclo comercial 2019/20, en el año en curso se despacharían 9,9 Mt.

Como prueba de ello, en los primeros cuatro meses de la campaña (Diciembre 2020 – Marzo 2021) se observaron importantes caídas de los embarques de trigo para todos los destinos de exportación, pero especialmente en los despachados a países de la ASEAN (Asociación de Naciones del Sudeste Asiático). Entre estos últimos, el mayor descenso es en las exportaciones a Indonesia, que pasó de originar 2,5 Mt de trigo argentino en el primer cuatrimestre de la campaña anterior a apenas 0,3 Mt en el mismo período de la 2020/21. A esto deben sumársele, también, reducciones de embarques a Bangladesh, Tailandia y Vietnam.

Por el lado de Brasil, si bien se observan retrasos, hay compromisos de parte de las cadenas de comercialización para abastecer a nuestro principal socio comercial, pudiendo esperarse que los embarques a la vecina nación se sostengan aún pasada la estacionalidad de la cosecha. En lo que respecta a los países del continente africano, si bien en términos generales el volumen permanece relativamente estable, se observan cambios a nivel individual con caídas en las exportaciones a Kenia y Nigeria, pero importantes alzas en las ventas a Marruecos y Argelia.

A pesar de estas caídas en los embarques, el nivel de Declaraciones Juradas de Venta al Exterior (DJVE) de la actual campaña 2020/21 se mantiene relativamente estable. Con cerca de 9,43 Mt de trigo pan ya declaradas al 10/03, la campaña actual se encuentra muy por debajo de la 2019/20 cuando el volumen de ventas alcanzaba 12,01 Mt.

Del lado de las compras, el sector exportador lleva adquiridas al 10 de marzo en el mercado doméstico 9,34 Mt de trigo, según información oficial, por detrás de los 14,5 Mt que había originado a la misma altura del año anterior, en tanto que las compras de la industria ascienden a 1,7 Mt de toneladas, nuevamente, por detrás de las 2,1 Mt compradas a la misma fecha en la campaña anterior. De esta manera, las compras totales de trigo 2020/21 totalizan 11,08 Mt, o el 65% de la producción estimada, 5,5 Mt menos de lo comercializado internamente para la misma altura del año 2020, cuando las compras ascendían al 75% de lo cosechado.

Del total comercializado, cerca del 15% del total comercializado tiene aún su precio por fijar, un dato sensiblemente superior a las campañas anteriores. Para esta misma fecha, en la campaña 2019/20 restaba fijar el precio del 10% del total vendido.

Pese a la baja externa, los precios se mantienen estables en el mercado doméstico

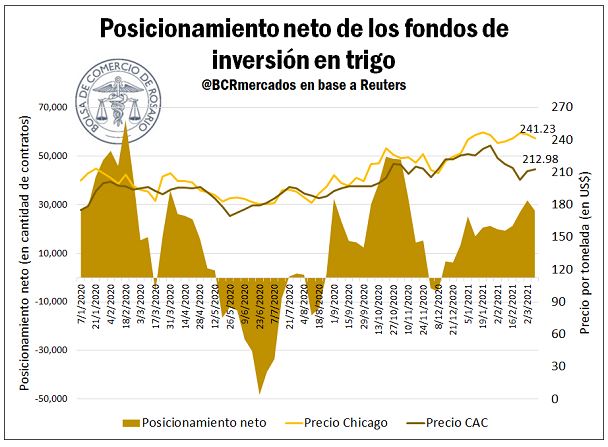

Consolidando una tendencia bajista en las últimas semanas, el trigo muestra importantes caídas en el mercado de Chicago, cotizando al cierre del 18/03 en US$ 231,1/t. Luego de llegar a un máximo de casi 7 años en el mes de enero, el posicionamiento neto de los fondos de inversión impacta a la baja de los precios en el marco de unas últimas jornadas marcadas por desarmes de posiciones. Potenciales mejoras productivas en Estados Unidos también suman presión a la baja.

MÁS INFORMACIÓN AGROPECUARIA CLIQUEÁ AQUí

En el mercado local la cotización del cereal llega a US$ 215,4/t a la misma fecha, con las últimas ruedas desarrollándose con una marcada estabilidad de los precios, en un contexto de negocios más amesetados al dejar atrás la estacionalidad de la cosecha. A mediados de enero el trigo alcanzó US$ 236/t, valores máximos desde octubre de 2018, para, a partir de allí, bajar hasta comienzos de marzo, cuando finalmente se estabilizó en valores cercanos a los actuales.

Se van perfilando los ganadores en el mercado mundial del trigo

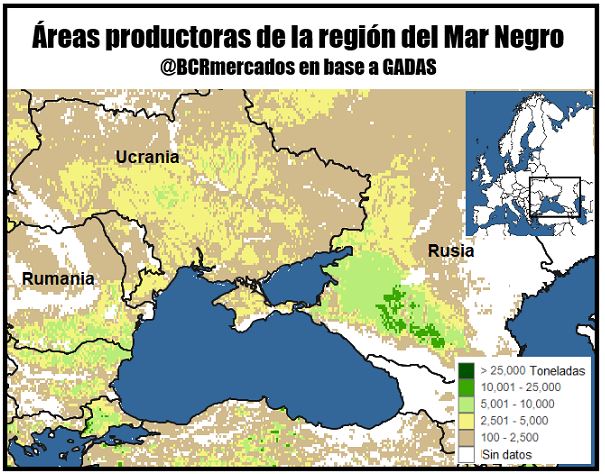

El panorama internacional del trigo ha mostrado importantes cambios para la zona del Cáucaso. Lo que en diciembre era un panorama productivo complicado se ha convertido en una proyección de cosecha récord. A una estimación de producción próxima a 77 Mt a finales del año pasado, Rusia espera para la campaña 2020/21 una cosecha de más de 85 Mt, de acuerdo con el USDA. Esto representaría un alza productiva del 16% comparado con la campaña anterior.

El panorama productivo en Ucrania no es tan alentador, con una proyección de 25,5 Mt, un 13% por debajo de la campaña anterior. Rumania se mantendría estable con una producción cercana a las 8 Mt. Con estos datos, la zona del mar Negro se proyecta en la campaña 2020/21 como la productora del 15% del trigo del mundo, además de totalizar cerca del 30% de las exportaciones globales del cereal.

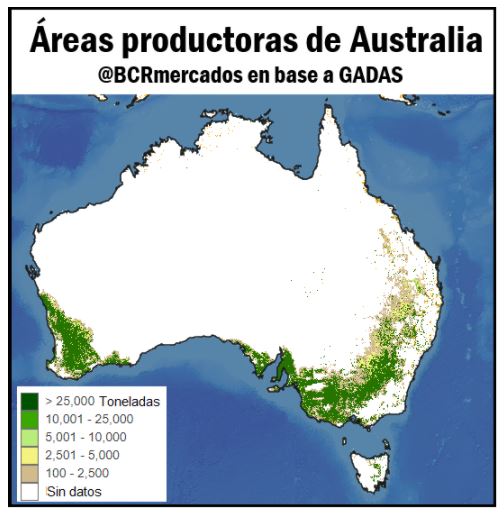

Por su parte, la gran alza productiva viene de la mano de Australia, luego de la gran sequía sufrida en la campaña precedente. El país oceánico duplicó, de una campaña a otra, su producción de trigo, pasando de 15,2 a 35,2 Mt, un récord histórico. En este marco, las exportaciones también esperan crecer ampliamente, de 9 a más de 22 Mt.

Fuente: BCR