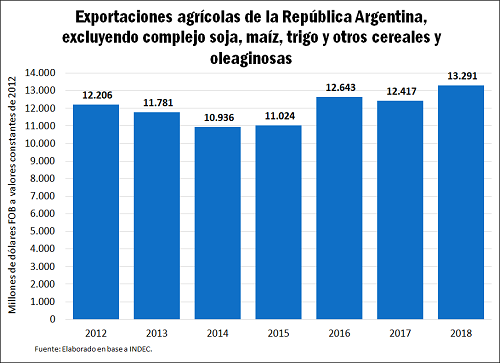

En los últimos 6 años, las exportaciones agropecuarias y agroindustriales de la República Argentina, excluyendo complejos soja, maíz y trigo cayó levemente de US$ 12.200 millones en 2012 a US$ 11.559 M en 2018. Sin embargo desde 2015 se observa un incremento continuo de las mismas, dado que en el año 2015 habían alcanzado un mínimo de US$ 9.740 M. Si se valúan las exportaciones a precios de 2012, se habría exportado US$ 1.085 M más en 2018.

Indicador N°1: Las exportaciones agropecuarias y agroindustriales de la República Argentina, excluyendo complejos soja, maíz y trigo cae de US$ 12.200 millones en 2012 a US$ 11.559 M en 2018. No obstante lo cual, desde el 2015 vienen creciendo.

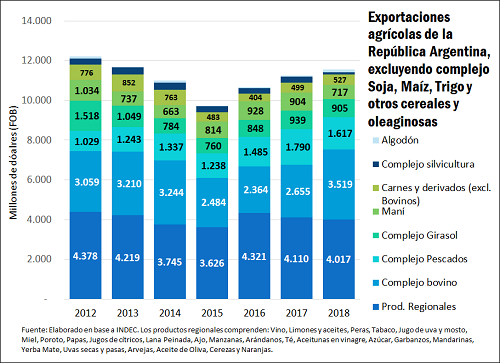

Las exportaciones agropecuarias y agroindustriales, excluyendo complejo soja, maíz, trigo y otros cereales y oleaginosas, en el año 2018 alcanzaron 11.559 millones de dólares (US$ M). Estas exportaciones vienen incrementándose desde el año 2015, no solamente a precios corrientes sino también considerando precios constantes.

Sabemos que los principales complejos exportadores del sector agropecuario y agroindustrial son el de soja (compuesto por poroto de soja, aceite de soja, harina de soja, biodiesel y otros derivados), el complejo maíz (grano de maíz y sus derivados) y el complejo trigo (grano de trigo, harina y derivados). Comparado con el resto de los sectores, estos complejos tienen una mayor elasticidad de demanda, ya que el excedente del consumo local se puede colocar casi enteramente en los mercados internacionales. Hay que tener en cuenta, sin embargo, el efecto negativo que tiene en los precios el incremento de la producción en Argentina y el hecho de que existen diversos requerimientos fitosanitarios a lo largo del mundo que impiden el ingreso de los productos nacionales en los mercados extranjeros. En maíz y trigo, son las exportaciones de granos las que predominan en cada “complejo” y en general al precio internacional las exportaciones de las mismas son totalmente elásticas. Es decir, el saldo exportable del país (consumo menos producción) se puede colocar enteramente en los mercados internacionales, con algún cambio significativo en el precio según la participación de Argentina en cada mercado. En el caso de la soja, ocurre lo mismo, pero principalmente en los derivados de soja: aceite en bruto desgomado, harina por extracción de solventes y pellets de cáscara, ya que la industria local tiene la competitividad suficiente para poder colocar esta producción a precios competitivos.

No siempre se da así, pero por lo general a medida que disminuye el volumen de comercialización y aumenta el valor agregado del producto, aumentan los requerimientos fitosanitarios de acceso a los mercados extranjeros. Por esto, el resto de las exportaciones que no se encuentran dentro de los principales complejos agroexportadores tienen una mayor dificultad para acceder a nuevos mercados. Hay que hacer la salvedad que, igualmente, los principales productos de exportación, maíz, trigo y soja sin procesar no son la excepción al momento de tener que pasar barreras paraarancelarias.

Si tomamos los precios promedios de 2012 para cada producto, y los aplicamos a las cantidades exportadas del año 2018, se habría sobrepasado incluso lo exportado en 2012. Tomando estos precios las exportaciones de 2018 habrían alcanzado –hipotéticamente- 13.291 M USD, 1.085 M USD más que en el año 2012.

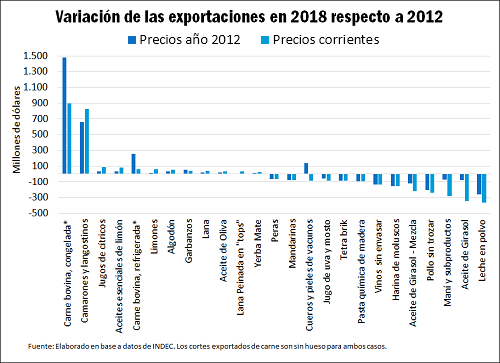

Indicador N°2: El producto que más creció en exportaciones en los últimos años es carne bovina sin hueso congelada. Los precios internacionales vienen cayendo, en perjuicio para Argentina. China es clave en el crecimiento de este mercado.

La principal exportación que aumentó en los últimos años han sido los envíos de carne bovina sin hueso congelada. En el año 2018 alcanzó un total de 1.195 millones de dólares, aumentando 892 M US$ respecto al año 2012. Si los precios internacionales de la carne no hubieran bajado, se habrían exportado casi US$ 1.480 M más. En cantidad este rubro exportó 278 mil toneladas en 2018 aumentando significativamente respecto de los envíos de 2012 que alcanzaron un poco más de 47 mil toneladas.

En materia de precios, la carne, en promedio disminuyó continuamente en los últimos años desde US$ 6.408 la tonelada en 2012 hasta US$ 4.300 la tonelada en 2018. El principal país de destino, y la principal explicación del aumento de los envíos ha sido China. Desde 2012 el envío de la carne a China ha aumentado de US$ 144 M a US$ 861 M en 2018 casi explicando la totalidad de los envíos de Argentina en el período considerado.

Indicador N°3: Buena evolución de las exportaciones de camarones y langostino en el 2018. Otros productos de la economía regional vienen creciendo.

La segunda exportación –no granos y derivados- que más aumentó en estos últimos años han sido los camarones y langostinos. En el 2018 se exportaron cerca de 1.300 millones de U$S, cuando en el 2012 se habían vendido 476 millones de U$S. Las exportaciones de este rubro aumentaron 823 millones de dólares entre 2012 y 2018. Los compradores que más aumentaron sus envíos en el período fueron China (US$ 314 M), España (US$ 125 M), Italia (US$ 88 M) y Tailandia (US$ 50 M).

En el resto de los productos, la variación ha sido menor en comparación con el grueso de las exportaciones de Argentina, pero hay que tener en cuenta la importancia que tienen estos productos en economías regionales. Los mayores aumentos entre 2012 y 2018 de encuentran en jugos de cítricos (variación de US$ 85 M), aceites esenciales de limón (US$ 83 M), carne bovina refrigerada (US$ 55 M), Limones (US$ 55 M), algodón (US$ 51 M), garbanzos (US$ 37 M), lana (US$ 35 M), aceite de oliva (US$ 31 M), lana (US$ 31 M) y yerba mate (US$ 24 M) entre otros. Las mayores caídas registradas en este último período se dieron en los envíos de leche en polvo (US$ 365 M), maní, subproductos, aceite de girasol y mezcla (US$ 847 M entre ambos), pollo sin trozar (US$ 242 M), harina de moluscos (US$ 156 M), vinos sin envasar (US$ 136 M, los vinos envasados no cayeron tanto en dólares pero sí en cantidad), la exportación de tetrabrik y pasta de madera (US$ 180 M), jugo de uva y mosto (US$ 87 M), cueros y pieles de vacunos (US$ 84 M), mandarinas (US$ 82 M) y peras (US$ 67 M). Si comparamos solamente desde el año 2015, (el mínimo y punto de inflexión en la serie), los lugares en el ranking se mantienen en niveles similares.

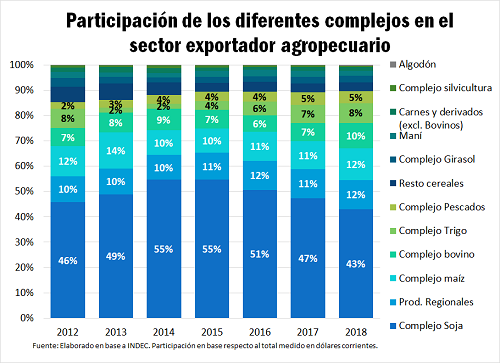

Indicador N°4: Cae la participación del complejo sojero en el total de exportaciones agropecuarias y agroindustriales desde el 2015 en adelante.

Por último, para analizar la importancia de cada sector en el total que exporta el sector agropecuario, es posible tomar la participación de cada uno en los últimos años y obtener varias conclusiones. Desde el año 2015, se puede ver una disminución de la importancia del complejo soja en el total de las exportaciones agropecuarias. Pasando por alto el año 2018 de sequía inclusive se puede ver que esta participación fue cayendo con el tiempo. Pasó del 55% en el 2014 al 43% en el 2018. Con la buena campaña 2016/2017, en el 2017 ascendió al 47%.

Por otra parte, desde 2015 los productos regionales (Vino, Limones y aceites, Peras, Tabaco, Jugo de uva y mosto, Miel, Poroto, Papas, Jugos de cítricos, Lana Peinada, Ajo, Manzanas, Arándanos, Té, Aceitunas en vinagre, Azúcar, Garbanzos, Mandarinas, Yerba Mate, Uvas secas y pasas, Arvejas, Aceite de Oliva, Cerezas y Naranjas) se han mantenido constantes mientas que el complejo trigo y maíz ganaron participación, 4 y 2 p.p. respectivamente.

En el sector de carnes, el complejo de pescados ha aumentado su participación en 1 p.p. y el complejo bovino (que encierra leche, derivados, carnes y cueros entre otros) ha aumentado 3 p.p. en la participación desde 2015.

Fuente: Julio Calzada-Federico Di Yenno BCR