La soja continúa navegando aguas turbulentas en una semana donde las tensiones comerciales entre China y Estados Unidos se intensificaron, golpeando al mercado de la oleaginosa. El jueves pasado el presidente estadounidense Donald Trump anunció que a partir de septiembre aplicaría un nuevo arancel del 10% a importaciones chinas. La respuesta del gigante asiático no tardó en llegar, y el lunes el Banco Popular de China devaluó fuertemente el yuan, lo que vuelve aún más competitivas las exportaciones del gigante asiático. Paralelamente, el Ministerio de Comercio de la República Popular China anunció la suspensión de compras de productos agrícolas estadounidenses.

En este contexto, Sudamérica vuelve al centro de la escena y se postula como el mejor oferente posible de soja a China. Tras el recrudecimiento de las tensiones comerciales entre las dos potencias, el valor FOB oficial de la soja en puertos argentinos pasó de US$ 332/t el viernes pasado a US$ 350/t este jueves. En este período la prima aumentó US$ 18/t. De forma similar, el precio FOB de la oleaginosa de nueva cosecha pasó de US$ 346/t al final de la semana pasada a US$ 355/t este jueves.

Las mejoras perspectivas para la soja originada en el país también se materializaron en las ofertas abiertas en el recinto de operaciones de la Bolsa de Comercio de Rosario, así como el mercado de futuros Matba-Rofex. Ayer jueves, las fábricas y exportadores de la zona ofrecieron US$ 11.000/t por la oleaginosa con entrega disponible lo que dotó de mayor dinamismo al segmento de la oleaginosa en el piso de operaciones de la BCR. La mejora en el valor abierto impulsó la negociación de mercadería con entrega disponible. Además, se identificaron también diferentes modalidades de negocios por oleaginosa con entrega diferida. A diferencia de la semana anterior, esta semana hubo mayor interés entre los operadores por la soja de la nueva campaña con entrega en mayo 2020. En el segmento de futuros operado por Matba-Rofex, el contrato Soja Rosario Agosto ajustó el jueves 8 de agosto en US$ 241,5/t, con una suba semanal (jueves contra jueves) de US$ 9,4/t. El futuro a cosecha Soja Rosario Mayo cerró a US$ 244/t, ganando US$ 5,7/t respecto del jueves pasado.

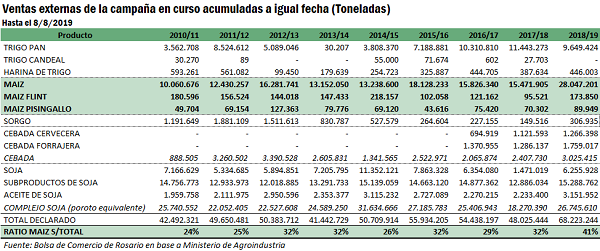

En cuanto a las ventas externas de la oleaginosa en relación al total, éstas se mantienen en torno al promedio de las últimas campañas de 17%. Es la performance del maíz la que destaca. El cereal viene ganando terreno comercial a lo largo de las últimas campañas, pasando de representar el 24% de las ventas externas en la campaña 2010/11 al 41% en la actualidad, según consta en el registro de Declaraciones Juradas de Ventas al Exterior (DJVE) del Ministerio de Agroindustria.

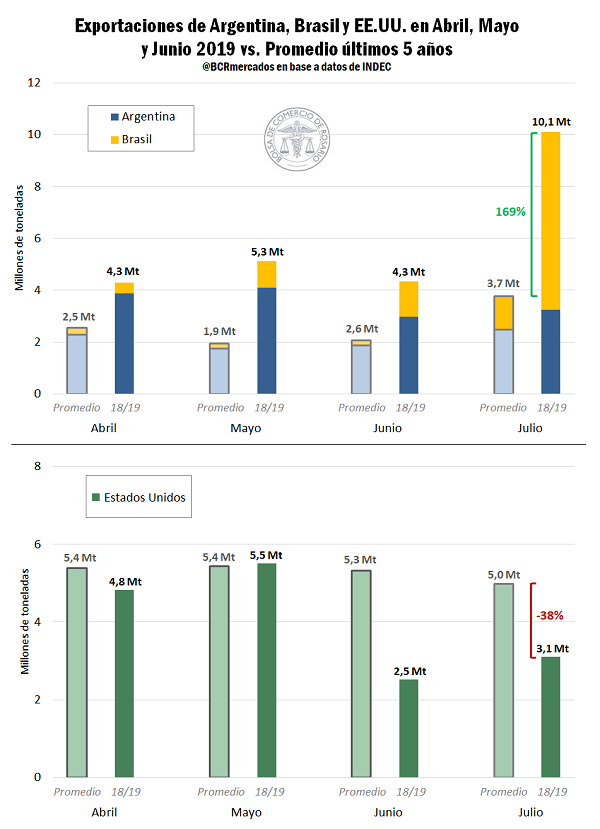

Las exportaciones de maíz de Argentina y Brasil, los dos principales originadores del cereal en Latinoamérica, continúan dominando los mercados internacionales en desmedro de los despachos estadounidense.

Durante los meses de abril, mayo, junio y julio de 2019 los despachos maiceros de Argentina y Brasil más que duplicaron las exportaciones promedio de los últimos 5 años en este período. En este período de cuatro meses, ambos países despacharon casi 24 millones de toneladas de maíz, cuando las exportaciones en igual período durante los últimos 5 años promedian 10 Mt. En contraste, los embarques de maíz desde puertos estadounidenses cayeron un 20% en el período abril/julio 2019 respecto al promedio.

La caída mensual más significativa para el maíz estadounidense se dio en junio, cuando las exportaciones se ubicaron un 53% por debajo del promedio. En aquel mes los despachos no llegaron ni a la mitad de las exportaciones promedio de los últimos 5 años. En julio, las exportaciones de maíz estadounidense volvieron a resultar muy débiles, perdiendo un 38% de volumen frente al promedio mensual.

En contraste, las exportaciones de Argentina y Brasil que en junio de 2019 habían ya duplicado a los despachos promedio anotados para este mes, en el mes de julio casi triplican la marca promedio mensual. Un aumento del 169% respecto del promedio, estuvo impulsado principalmente por el crecimiento de las exportaciones brasileñas. El aumento de los despachos de maíz desde puestos de Brasil representó el 88% del incremento de las exportaciones maiceras de los dos países sudamericanos en julio.

En el plano productivo, los cultivos de maíz en Estados Unidos se desarrollan a un ritmo menor al de otros años como consecuencia del retraso en las siembras del cereal de primavera. En el último informe de Seguimiento de Cultivos del USDA, se informó que el 78% de las plantas de maíz había entrado en fase de panojamiento, por debajo del 95% del año pasado, y apenas el 23% está llenando granos. Independientemente de la fase fenológica en la que se encuentren, el 57% de los cultivos calificaron en condiciones de buenas a excelentes.

A causa del corrimiento en todas las etapas productivas que produjo la demora en las siembras esta campaña, se espera que la cosecha se retrase unas dos o tres semanas. Las cosechadoras comenzarían a avanzar sobre los cultivos del Medio Oeste recién avanzado septiembre, cuando por lo general el maíz comienza a levantarse a fines de agosto. Cabe esperar, entonces, que el grueso de la cosecha maicera estadounidense comience a estar disponible en el mercado a partir del mes de octubre, mientras las tareas de cosecha se intensifiquen.

De momento, los ojos del mercado se encuentran puestos sobre el informe mensual de oferta y demanda agrícola que publicará el USDA el próximo lunes, donde se espera un recorte del stock final de maíz respecto a lo estimado en julio. Según las encuestas realizadas por Reuters, el mercado espera que el USDA reduzca los stocks finales de maíz de Estados Unidos en 1,4 Mt, a 41,1 Mt. Los encuestados, a su vez, proyectan un recorte de alrededor de 12 Mt en la producción maicera estadounidense 2019/20 respecto de las cifras de julio como consecuencia las complicaciones climáticas a inicios de la campaña.

Respecto de la soja, otro cultivo severamente afectado por los excesos hídricos a comienzos de campaña, el mercado también espera reducciones en la estimación mensual del USDA, tanto en producción como en stocks estadounidenses. Los encuestados esperan, en promedio, una cosecha 2019/20 9,5 Mt inferior a la proyectada en julio, que se ubicaría en 103,4 Mt. Asimismo, se espera que el Departamento de Agricultura revise a la baja en 6,1 Mt las existencias finales estadounidenses este mes, para ubicarlas en 22,3 Mt.

En el mercado local, el maíz continuó siendo el producto estrella en las ruedas de operaciones del recinto de la BCR, sumando esta semana más volumen operado que la semana anterior. Durante las últimas jornadas se observó un mayor número de compradores en el segmento maicero que a su vez amplió la variedad de posiciones negociables. Entre ellas, las opciones más elegidas por la oferta, que en su mayoría priorizó la posibilidad de entrega de la mercadería, fueron la descarga inmediata o contractual. Por el maíz disponible el precio abierto a fines de la semana fue de US$ 6.120/t o US$ 135/t, valores que mejoran ofertas previas en la semana.

En el mercado de futuros Matba-Rofex, el contrato de Maíz Rosario Abril ajustó a US$ 151/t el jueves 8, casi sin variaciones respecto de su cotización una semana atrás (US$ 150/t).

Fuente: Desiré Sigaudo – Emilce Terré BCR