Por qué ser optimista: la época del año hace que instintivamente tratemos de mirar hacia adelante y la bifurcación mental nos lleva a preguntarnos… ¿ser optimista o pesimista? Sin duda la pandemia y el país no ayudan, pero poder pertenecer y trabajar en un sector económicamente trascendente para el país, que genera empleo genuino a nivel nacional, que es reconocido a nivel mundial por su eficiencia, que incorpora y desarrolla tecnología en forma permanente, que internacionalmente ha sido uno de los que menos ha sufrido el impacto de la pandemia, que es considerado como uno de los de mayor potencialidad futura en la evolución y combinación con nuevas tecnologías (Agtech-IA-IOT- etc.) y que ha demostrado en forma permanente que lo hace “a pesar de”, es un gran privilegio y una gran motivación para encarar el 2021.

El 2020, un año para recordar…para recordar?: se acerca el final de lo que ha sido uno de los años más complejos de la era moderna. Cuesta ser original al hacer un balance. La pandemia Covid, agravada por la larguísima cuarentena instalada por el gobierno argentino generó problemas de salud, pérdida de empleo, aumento de pobreza, caída del producto bruto, déficit fiscal, más endeudamiento y varios etcéteras más. En el agro hubo buenas y malas. Hubo dos variables que marcaron el año: la sequía en muchas regiones y el aumento del precio de los granos en el segundo semestre. Donde más se sintió el efecto negativo fue en las restricciones de circulación entre provincias. Y también hubo otros temas muy relacionados al agro: la rotura de silobolsas, el intento de expropiar Vicentin, la ley del fuego, la creación del Consejo Agroindustrial Argentino, la baja temporal de retenciones a la soja, la vuelta a la instalación de un diferencial de retenciones, los créditos a tasas blandas, los proyectos de ley de humedales, los intentos por poner más observatorios y controles al uso de fitosanitarios, el mega proyecto de instalar criaderos de cerdos con capitales chinos, la nueva ley de “solidaridad” o impuesto a la riqueza. Pero también explotaron las ventas de maquinaria agrícola, se sembró todo lo posible, no quedaron campos sin arrendar, se mantuvo el stock de hacienda nacional, aumentó la producción de leche, creció exponencialmente la aplicación de nuevas tecnologías, hubo reinversión de utilidades. El agro sigue siendo un actor esencial en muchos frentes para nuestro país y hay datos que lo muestran: generador de más del 65% de ingreso de divisas y de cerca del 25% del empleo bastan como muestra, aunque poco se menciona sobre el rol social, cultural y geopolítico que representa. Mejorar la comunicación y enamorar a las personas de centros urbanos sigue siendo un tema pendiente.

El Covid-19: se razonó inicialmente a la pandemia como un fenómeno al cual había que pasar de alguna manera para posteriormente volver a la normalidad. Pocos pudieron visualizar que, como sucede actualmente, el mundo cambió. Cuarentenas, restricciones, reuniones virtuales, home office, cierre de fronteras nacionales, provinciales y municipales, educación virtual, productividad, salario universal… y podemos seguir la lista. Algunos creíamos que había cosas que no se podían hacer sin presencia física, y no sólo se hicieron sino que nos llevan a pensamientos del tipo… ¿no se podrá hacer así de acá en adelante? Obviamente los resultados no son los mismos, pero no habrá más “los mismos” en ningún rubro a futuro. Un gran experimento forzado a escala (que dejó de ser experimento), sin importar país, edad o clase social, un cambio cultural muy importante, un cambio de época que llegó para acelerar procesos, derribar preconceptos, paradigmas y que seguirá su transformación de aquí en adelante.

Para muestra basta un botón: si alguien nos invitara a invertir en una empresa internacional de hotelería que producto de la pandemia ha perdido en el último año 700 millones de dólares y ha despedido 1.900 empleados (25% de la plantilla), seguramente lo mirariamos con desconfianza. Sin embargo Airbnb, la plataforma digital, el 12 de diciembre salió a la bolsa de Nueva York y sus acciones aumentaron un 114% en la primera rueda. Lo dicho, estamos ante un cambio de época, de funcionamiento, de razonamientos y expectativas futuras.

La confianza es la vacuna: las idas y vueltas respecto a la vacuna contra el Covid en el país son un síntoma claro de cómo funciona el proceso de destrucción de confianza. Se empieza con la esperanza (“la enfermedad se puede prevenir”), se sigue con la ilusión (“ya se desarrolló la vacuna”), luego viene la expectativa (“la vacuna estará disponible en Argentina en diciembre”) y luego sigue la desilusión (“la vacuna va a llegar pero no está claro cuándo ni a qué costo ni si sirve para todos”). En ese punto, además de no estar la vacuna, se inoculó algo que a largo plazo es igualmente grave: la desconfianza, el escepticismo, la pérdida del valor de la palabra. Una metáfora que aplica no sólo en los países sino también en las empresas. La confianza es la vacuna más poderosa, decir la verdad aumenta los anticuerpos en la gestión, genera más tolerancia cuando las cosas no salen como estaban previstas. La vacuna correcta, con la dosis justa, en el momento oportuno. Es por ahí.

Paro en los puertos, un tiro en el pie: en plena cosecha de trigo los gremios de los puertos se declararon en huelga con un pedido de mejora salarial. Un paro que ya lleva más de diez días y que frenó entregas, obligó a embolsar o entregar en acopios y generó que algunos exportadores frenen pagos, lo que puso tensa la cadena de pagos por haber muchos cheques emitidos y compromisos contraídos. Sumado a esto, durante varios días la página de la AFIP no permitió emitir Cartas de Porte, lo que provocó demoras en la carga de camiones. Ahora pareciera haberse resuelto, pero fue otro elemento que generó enojo y complicaciones operativas.

La macro: los indicadores económicos y sociales del país se han deteriorado aún más de lo que estaban. Y el gobierno no manda un mensaje claro sobre cómo imagina la solución ya que se notan diferencias en el elenco gobernante. A veces surgen medidas económicas de tono ortodoxo (restringir el gasto, subir las tasas de interés, bajar subsidios, lograr acuerdos, negociar con el FMI) que son contrapuestas por otras medidas o discursos más populistas o de expansión del gasto con emisión de dinero (propuestas por el mismo gobierno). Según quien gane esta “pelea” interna entre dos visiones de país veremos si hay o no oportunidades de recuperación. Esto, sumado a la falta de un plan económico integral o que al menos marque un único rumbo, atenta contra la inversión nacional y extranjera. La inflación anualizada en el orden del 37% pero con tarifas congeladas hace presumir que el 2021 puede traer números más altos. La caída del PBI en 2020 será del orden del 11%, un porrazo significativo. El rebote para el 2021 estimado en el 5% sería una buena noticia como cambio de tendencia. La devaluación en el año del dólar oficial estará cerca del 38% y la de los otros tipos de dólares arriba del 90%. Déficit fiscal cerca del 10% del PBI. Si fuera una empresa, con estos indicadores el directorio ya habría entendido que algo debe cambiar si quiere corregir el rumbo. El acuerdo que se logre con el FMI puede ser un punto de inflexión, positivo o negativo, en cuanto a generación de expectativas. Pero estamos convencidos que sin una reforma impositiva que favorezca a la actividad privada, sumado a señales claras referidas al respeto irrestricto de la propiedad, será difícil generar un cambio de expectativas.

El empleo: señalamos algunos datos del último informe del INDEC referidos al empleo que hablan por sí solos. La encuesta se hace sobre 31 aglomerados urbanos que suman 28,5 millones de personas (sobre un total de la población de 45,3 millones de habitantes). Población inactiva (no tiene ni busca trabajo): 16,5 millones de personas. Población económicamente activa: 12 millones. Desocupados (que buscan empleo): 1,4 millones. Ocupados (con algún empleo): 10,7 millones. De los ocupados, hay 7,7 millones de asalariados y 3 millones de no asalariados. Y de los asalariados hay sólo 5,4 millones con descuento jubilatorio (en blanco).

Consejo Agroindustrial, cómo sigue: el CAA se ha seguido instalando como un interlocutor válido para el gobierno. En la última reunión y citando una nota de Fernando Bertello en La Nación pareciera que “se avanzó con acuerdos para resolver en el corto y mediano plazo 34 de las problemáticas identificadas. Y agrega que “las 34 problemáticas abordadas forman parte de un paquete de 48 que habían sido identificadas” y “lo analizado tiene que ver con cuestiones administrativas, regulaciones, trámites, entre otros puntos que hacen al comercio”. No se menciona nada referido a las retenciones. El puente de diálogo existe, es necesario, y ahora falta ver si del mismo surgen medidas concretas y relevantes que sirvan a todos los eslabones de la cadena.

En qué andan las empresas: aún sin perder el ánimo, sin duda la preocupación mayor en las empresas hoy es el clima. Más allá de las lluvias dispares de los últimos días, la sequía en varias regiones es lo que marca la agenda actual. Rindes inferiores en fina en zonas afectadas, acompañado de bajas precipitaciones que comienzan a afectar a la gruesa sembrada y dificultan implantar los cultivos de segunda. A pesar de esto, en algunas zonas (o en algunos campos) los rindes de cebada y trigo están muy por encima de las expectativas, mostrando que la tecnología ayuda a fijar nuevos pisos de rendimiento.Los planteos ganaderos afectados en su productividad obligan a reformular los esquemas de alimentación.

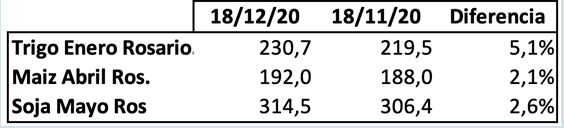

Qué pasó con el precio de los granos… (Cotizaciones MATBA/Rofex, posiciones cosecha en US$/Tn.)

Entendemos que la suba de precios sigue siendo “estructural”, se confirma en cada informe del USDA y el recorrido futuro de las cotizaciones (máximos) dependerá fundamentalmente de la evolución de la sequía en Sudamérica. Las estrategias de coberturas siguen siendo las indicadas en informes anteriores, no contradecir la tendencia y coberturas con opciones.

Negocio ganadero: el escenario presenta algunos cambios. El más relevante ha sido el aumento del precio del novillo que hace un mes estaba en el orden de los 115-120 $/kilo para pasar a moverse ahora en el rango de los 150 a 160 $/kilo y con máximos superiores a los 170 $/kilo. Pero también subió el precio del ternero desde los 150-160 $/kg a los 180 $/kilo y alcanzando en algunos remates los 200 $/kg. De este modo, mejoró para el invernador la relación flaco gordo pasando de estar arriba de 1,30 a estar más cerca de 1,15 a 1,20, lo que permite pensar en la recuperación del negocio de engorde a corral. Sin embargo, el alto precio de los granos, en especial del maíz, sigue dando dolores de cabeza a los que lo utilizan como alimento de engorde. El negocio de la cría está estable, con una leve mejora en el precio de la vaca gorda (según estado vale entre 100 y 120 $/kilo). El principal problema es que en muchas zonas criadoras la primavera ha sido seca, complicando el manejo y disminuyendo potencialmente la preñez esperable al tacto. La exportación firme, terminaría el año con un total exportado de 900 mil toneladas, con China como principal comprador (40% o más).La principal amenaza que aparece con fuerza es la posible intervención del gobierno en los precios del mercado interno para evitar aumentos de precios en mostrador. Como muestra, se hizo un acuerdo con los frigoríficos y algunos supermercados para las fiestas para poner “precios sugeridos” en tres cortes (asado, vacío y matambre) lo cual parece una medida simpática pero de difícil control (es un acuerdo, no una imposición, y no con todas las bocas de venta). Si se decidiera tomar medidas más restrictivas o aumento de impuestos a la exportación (hoy las retenciones son del 9%) estaríamos nuevamente ante medidas de corto plazo con un mal final para el largo plazo (menos oferta y por lo tanto más aumento de precios).

Negocio lechero: el precio Siglea de noviembre fue de 20,37 $/litro. Esto es, medido en pesos, un 4% más que en octubre y un 24% más que hace un año. Pero medido en dólares implica una caída interanual superior al 7% y obviamente una suba menor a la inflación. La exportación de enero a octubre es de 300.000 toneladas, que es un 31% más que el mismo período del 2019. Más del 50% de lo exportado se explica por las compras de Brasil y Argelia, los principales destinos. Si la exportación no estuviera con un desempeño como el actual, los excedentes de leche hubieran sobre abastecido el mercado interno. La “foto” del negocio es mala, con resultados neutros o negativos por varias razones: el bajo precio recibido por el productor, el alto costo de los suplementos y la sequía de primavera que redujo la base forrajera. Esto va complicando la situación financiera que por ahora en general resiste utilizando ganancias logradas en el último año y medio. Es inexplicable que a una actividad que genera riqueza, empleo e inversión como pocas en el agro, se le siga aplicando un impuesto a la exportación. Los bajos precios actuales se corregirán seguramente con una menor producción en los meses de verano sumado a un eventual aumento de la demanda interna al flexibilizarse la cuarentena y subir el consumo de distintos productos. Los tamberos conocen los ciclos de este negocio, los sufren y los disfrutan según la época, pero cuesta ver la entrada de nuevos inversores con este escenario.

Fuente: Zorraquín + Meneses y Asociados