La semana en la que China incluyó a la soja en su represalia contra Estados Unidos dejó bajas del 1% para los precios de la oleaginosa en la Bolsa de Chicago. Para el trigo el balance resultó muy positivo, con alzas superiores al 8% en Kansas por el mal estado de los cultivos de invierno. Para el maíz casi no hubo cambios. En la plaza local, la soja terminó con una mejora del 6,8% para el grano disponible y con valores firmes para los cereales.

Indicadores exógenos que impactan sobre los precios

| Viernes 6 de abril | Jueves 26 de marzo | Diferencia en % | |

| Petróleo | 62,06 | 64,89 | -4,36 |

| Dólar/Euro | 1,2283 | 1,2321 | -0,31 |

| Real/Dólar | 3,3660 | 3,3263 | +1,19 |

| Peso/Dólar* | 20,080 | 20,049** | +0,15 |

* Tipo de cambio Comprador (cotización divisa) del Banco Nación.

** Cierre del miércoles 28

SOJA

Muy positiva resultó la semana para la soja en el mercado doméstico, donde el valor de la mercadería disponible trepó un 6,8%, al pasar de 5900 a 6300 pesos por tonelada las ofertas de los compradores para la zona del Gran Rosario. Vale agregar que algunos interesados llegaron a proponer durante el segmento 6500 pesos para las entregas en julio, pero con pago ahora. En la certeza de que cada productor conoce sus necesidades mejor que nadie y que en función de ellas debe actuar para minimizar riesgos, consignamos que los valores vigentes el viernes, en plena cosecha, fueron equivalentes a 314 y a 323 dólarespor tonelada.

Para el viernes el FAS teórico de la soja fue calculado por el Ministerio de Agroindustria de la Nación (Minagro) en $ 6464, mientras que para el lunes fue fijado en 6517 pesos por tonelada. En el cierre del segmento comercial la Bolsa de Comercio de Rosario (BCR) relevó el FAS teórico de la soja para la industria aceitera exportadora en 6337 pesos por tonelada.

La tónica alcista también comprendió a la soja de la nueva cosecha para las entregas en mayo, cuyo valor creció de 295 a 310 dólares por tonelada para el Gran Rosario, mientras que para los puertos del sur de Buenos Aires osciló de 295 a 297 dólares por tonelada. De igual modo, el balance fue muy positivo en el Mercado a Término de Buenos Aires (Matba), dado que los ajustes de las posiciones mayo y julio treparon de 298,60 a 319,50 y de 305,30 a 325,80 dólares por tonelada.

Acerca de los cultivos, el jueves la Bolsa de Cereales de Buenos Aires (BCBA) recortó de 39,50 a 38 millones de toneladas su estimación sobre el volumen final de la cosechaargentina de soja 2017/2018. Además, indicó que la recolección progresó sobre el 15,3% del área apta, con un rendimiento promedio nacional de 24,4 quintales por hectárea. “La cosecha avanzó rápido sobre lotes de primera en el centro de la región agrícola y en su evolución los rindes comienzan a reflejar el verdadero impacto de la sequía”, señaló. Añadió que todas las regiones bajo cosecha, que son de gran importancia debido al área que aportan al total sembrado, “registran mermas de entre el 24 y el 58% en sus promedios de rinde en comparación con 2017”. La Bolsa dijo que al 4 del actual “el 54,4% de la soja está en estado malo; el 30,1%, regular; el 12,7%, normal; el 2,5%, bueno, y el 0,3%, excelente”.

En su informe sobre carga de buques programada, la BCR indicó que entre el 4 y el 28 de abril deben salir desde las terminales del Gran Rosario 18.000 toneladas de poroto de soja, 1.389.964 toneladas de harina y 237.500 toneladas de aceite; desde Bahía Blanca, 31.000 toneladas de harina; desde Necochea, 24.750 toneladas de harina, y desde otros puertos, 38.000 toneladas de poroto y 24.200 toneladas de harina.

La semana en la que la soja quedó formalmente dentro de la “guerra comercial” entre Estados Unidos y China resultó negativa para las cotizaciones de la oleaginosa en la Bolsa de Chicago. En efecto, las posiciones mayo y julio perdieron un 1,05 y un 1,02%, al pasar de 383,88 a 379,84 y de 387,83 a 383,88 dólares por tonelada. Las bajas podrían haber resultado mucho mayores de no mediar un muy positivo reporte semanal de ventas externas y la confirmación, el viernes, de nuevo negocios.

Lo dicho, positivo resultó el informe semanal sobre las exportaciones estadounidenses. En efecto, el jueves el USDA relevó ventas de poroto de soja 2017/2018 por 1.133.000 toneladas, muy por encima de las 317.500 toneladas del trabajo anterior y del rango previsto por los operadores, de 600.000 a 900.000 toneladas. Las ventas de harina sumaron 414.300 toneladas, por encima de las 184.100 toneladas de la semana pasada y del rango calculado por el mercado, de 150.000 a 300.000 toneladas. El organismo reportó, además, negocios por 358.200 toneladas de poroto de soja 2018/2019.

Y el viernes, en el inicio de la jornada, el USDA confirmó nuevas ventas de soja estadounidense 2017/2018 por 327.000 toneladas a destinos no especificados y por 65.316 toneladas a México. Además, reportó negocios por grano 2018/2019 por 131.000 toneladas a destinos no especificados y otras 65.316 toneladas para México.

En cuanto al conflicto comercial bilateral, China incluyó a la soja dentro de un listado de 106 productos estadounidenses a cuyas importaciones cobrará un arancel del 25%. Y si bien no hay precisiones respecto de a partir de cuándo entraría en vigor dicha medida, muchos actores del mercado tienden a subestimar la decisión del gobierno chino, con el único argumento de su necesidad de comprar en Estados Unidos.

Es cierto que sin la soja estadounidense le sería muy difícil a China cumplir con sus requerimientos, previstos en torno de los 100 millones de toneladas para la campaña 2018/2019, pero no es menos cierto que una reducción de sus embarques desde el Golfo de México traería muchos dolores de cabeza al segundo proveedor mundial de poroto de soja, que sin conflicto de por medio no logra achicar existencias que para el cierre del ciclo 2017/2018 se prevén en un récord histórico, superior a los 15 millones de toneladas. Esta película recién comienza y se prevén varias secuelas.

Por lo pronto, Brasil se presenta como el principal beneficiario de la tensión, dado que, con una cosecha récord, que oscilará de 114 a 116 millones de toneladas, tendrá un saldo exportable superior a los 70 millones de toneladas. Y su tuviera más, también encontraría fácilmente dónde colocarlo. Lo propio para la Argentina que, sin embargo, dada la caída de la producción por el impacto de la sequía, tendrá un menor margen para aprovechar un escenario propicio.

Por último, y de cara al nuevo informe mensual de oferta y demanda de granos en el nivel mundial que el USDA publicará el martes, según el promedio de las estimaciones privadas relevadas por la agencia Reuters, las existencias finales de soja de Estados Unidos fueron ubicadas en 15,62 millones de toneladas, por encima de los 15,10 millones del reporte oficial de marzo. En cuanto a Sudamérica, según el promedio de las estimaciones privadas el mercado prevé la cosecha de Brasil en un récord de 115,25 millones de toneladas, por encima de los 113 millones proyectados por el organismo. En cambio, para la Argentina, el promedio resulta de 42,66 millones, por debajo de los 47 millones del mes pasado.

MAÍZ

Alcista fue el saldo de la semana para los precios del maíz argentino, dado que las ofertas de los exportadores por el grano disponible crecieron de 3400 a 3600 pesos por tonelada para la zona del Gran Rosario; de 3500 a 3600 pesos para Necochea, y de 180 a 185 dólares para Bahía Blanca. Para el viernes el FAS teórico del maíz fue calculado por el Minagro en $ 3553, mientras que para el lunes fue fijado en 3549 pesos por tonelada. Las ofertas de los consumos relevadas por la BCBA por maíz seco se ubicaron entre 3170 y 3500 pesos por tonelada.

Las subas también favorecieron al maíz para las entregas diferidas, con una transición de 170 a 180 dólares por tonelada para el cereal con descarga en mayo sobre el Gran Rosario. En el Matba, los ajustes de los contratos abril y julio crecieron de 174,60 a 182,50 y de 176,10 a 181,50 dólares por tonelada.

En su informe sobre carga de buques programada, la BCR indicó que entre el 4 y el 28 de abril deben salir desde las terminales del Gran Rosario 1.352.250 toneladas de maíz; desde Bahía Blanca, 274.700 toneladas, y desde otros puertos, 29.2000 toneladas

Respecto de los cultivos, el jueves la BCBA relevó el avance de la cosecha sobre el 21,6% del área apta. “El rinde medio descendió a 73 quintales por hectárea y en función de cómo evolucione la recolección del cereal durante las próximas semanas se podría ajustar la actual proyección de producción, de 32 millones de toneladas”, advirtió la entidad. Y agregó que las labores de cosecha concentraron sobre las regiones del centro del país, donde los rendimientos recolectados registraron una leve disminución en comparación con los acumulados durante la semana previa. “A su vez, se relevaron las primeras recolecciones puntuales de lotes de maíz tardío o de segunda ocupación en Córdoba, con productividades que oscilaron entre los 30 y los 45 quintales por hectárea. De esta manera, con el rinde antes citado, 73 quintales, el volumen parcial acumulado ronda los 8,5 millones de toneladas”.

Casi sin variantes cerró la semana para los precios del maíz en la Bolsa de Chicago, donde los contratos mayo y julio sumaron apenas un 0,19%, al pasar de 152,65 a 152,94 y de 156 a 156,29 dólares por tonelada.

La fortaleza de las cotizaciones del trigo resultó fundamental para que el grano grueso se mantuviera en terreno positivo, sobre todo frente a la influencia bajista que adquirió la posibilidad de que la superficie cubierta con maíz en la nueva temporada agrícola estadounidense tienda a subir si la “guerra comercial” entre Estados Unidos y China se acentúa y complica el horizonte de la soja.

También aportaron sostén las muy bajas temperaturas que se registran en las zonas del Medio Oeste donde comienza la siembra de maíz, dado que podrían retrasar las labores. Cabe tener en cuenta que el lunes, en su informe semanal, el USDA dará su primer relevamiento sobre la implantación de maíz 2018/2019.

Fue negativo para el mercado el reporte semanal sobre las exportaciones estadounidenses, dado que el jueves el USDA relevó ventas externas de maíz 2017/2018 por 898.300 toneladas, por debajo de las 1.353.100 toneladas del informe anterior y del rango previsto por los operadores, de 1 a 1,3 millones de toneladas. Peor aún fue al dato sobre las ventas 2018/2019, que totalizaron sólo 11.000 toneladas, contra las 287.000 toneladas de la semana pasada y frente a un rango de 100.000 a 300.000 toneladas estimado por los privados.

Frente al informe mensual de oferta y demanda de granos que el USDA publicará el martes, el promedio de las estimaciones privadas ubicó el volumen de las existencias finales estadounidenses en 55,60 millones de toneladas, por encima de los 54,04 millones del trabajo de marzo. En cuanto a los ajustes previstos sobre la oferta sudamericana, el promediode las cifras aportadas por los operadores ubicó las cosechas de Brasil y de la Argentina en 92,71 y en 33,74 millones de toneladas, por debajo de los 94,50 y de los 36 millones del informe precedente, respectivamente.

TRIGO

El trigo completó el balance general alcista para los precios de los granos en el mercado doméstico. En efecto, las ofertas de los exportadores crecieron de 205 a 210 dólares por tonelada para los puertos de Bahía Blanca y de Necochea, y de 3900 a 4050 pesos para el Gran Rosario. Para el viernes el FAS teórico del trigo fue calculado por el Minagro en $ 4293, mientras que para el lunes fue fijado en 4328 pesos por tonelada. El rango de propuestas de los molinos, relevado a diario por la BCBA, pasó de 3800/4450 a 3950/4500 pesos por tonelada, según calidad, procedencia y forma de pago.

En el Matba el cierre dejó altibajos para las cotizaciones del trigo, dado que mientras la posición julio subió de 209 a 213,50 dólares por tonelada, el contrato enero retrocedió levemente, de 189 a 188 dólares por tonelada.

En su informe sobre carga de buques programada, la BCR indicó que entre el 4 y el 28 de abril deben salir desde las terminales del Gran Rosario 128.300 toneladas de trigo; desde Bahía Blanca, 143.500 toneladas, y desde Necochea, 45.000 toneladas. Al 5 del actual, el Minagro relevó Declaraciones Juradas de Ventas Externas de trigo 2017/2018 por 8.671.069 toneladas.

Tras cuatro semanas bajistas consecutivas, muy positivo resultó el balance del segmento comercial para los precios del trigo en los Estados Unidos. En efecto, en la Bolsa de Chicago los contratos mayo y julio del cereal sumaron un 4,71 y un 4,27%, al pasar de 165,71 a 173,52 y de 172,14 a 179,49 dólares por tonelada. En la Bolsa de Kansas las mejoras fueron superiores aún, dado que las mismas posiciones treparon un 8,46 y un 8,07%, tras variar de 171,68 a 186,20 y de 178,67 a 193,09 dólares por tonelada.

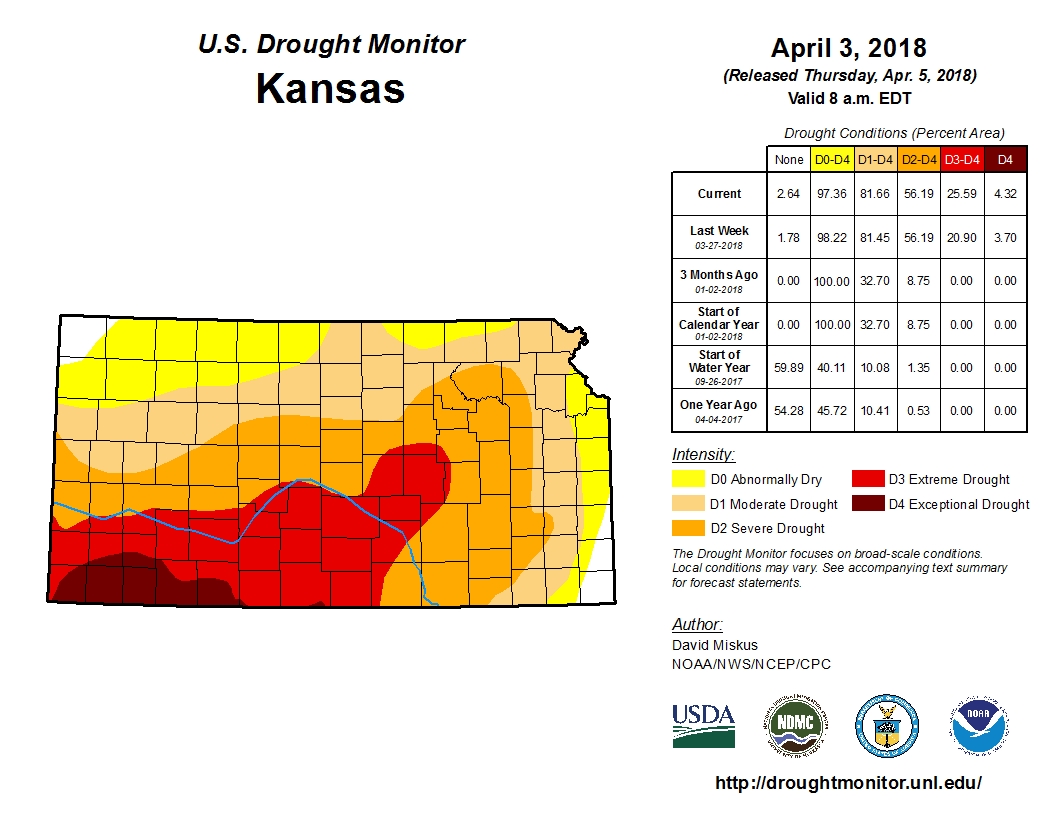

El principal dato alcista para las cotizaciones del trigo fue el mal estado de las variedades de invierno. En efecto, en su primer reporte semanal de 2018, el USDA ponderó el 32% de los cultivos en estado bueno/excelente, muy por debajo del 51% vigente a igual momento de 2017. El organismo detalló que en Kansas hay sólo un 10 de cultivos en condición buena y que no hay plantas en estado excelente. Un año atrás, un 40% estaba en condición buena y un 3% en estado excelente. El déficit hídrico que evidencian las principales zonas productoras del grano fino es el responsable del mal estado de los cultivos.

Así están los suelos en el principal Estado productor de trigo de los Estados Unidos, que en 2017 aportó 9,10 millones de toneladas, a una cosecha total de 47,37 millones:

Resultó negativo el informe semanal sobre las exportaciones de los Estados Unidos, dado que el jueves el USDA relevó ventas por 109.000 toneladas de trigo 2017/2018, por debajo de las 353.800 toneladas del reporte anterior y del rango previsto por el mercado, de 200.000 a 500.000 toneladas. Algo más auspicioso fue el dato sobre las ventas 2018/2019, que al totalizar 200.200 toneladas superaron las 121.800 toneladas de la semana pasada y el rango de 50.000 a 200.000 toneladas planteado por los operadores.

De cara al informe mensual que el USDA publicará el martes, el promedio de las estimaciones privadas ubicó las existencias finales estadounidenses en 28,20 millones de toneladas, casi sin variantes frente a los 28,15 millones proyectados por el organismo en su trabajo de marzo.

Fuente: Granar