La semana de negocios tuvo su nota positiva en las subas del maíz en Chicago, que superaron el 3,4% para la posición más cercana por las abundantes compras hechas por China, pero tuvo su marca negativa en el trigo, al sumar otra semana negativa en el mercado estadounidense, con quitas próximas al 3% en Kansas, como consecuencia de las condiciones climáticas favorables sobre las zonas de producción de las variedades de invierno en EE.UU. y en Rusia. La soja terminó el segmento comerciar casi sin cambios, mientras avanza la cosecha en Brasil y se agotan las existencias estadounidenses. En el mercado doméstico mejoraron los precios del maíz, en virtud de un cronograma de embarques que comenzará a crecer en la medida que se va recolectando el grano de la campaña 2020/2021. El nivel de precios para la nueva cosecha continúa siendo atractivo para diseñar estrategias de comercialización, tanto para el cereal como para la soja.

Indicadores exógenos que impactan sobre los precios

| Viernes 19 | Viernes 12 | Variación en % | |

| Petróleo | 61,42 | 65,61 | -6,39 |

| Dólar/Euro | 1,1908 | 1,1958 | -0,42 |

| Real/Dólar | 5,4515 | 5,5571 | -1,90 |

| Peso/Dólar* | 91,16 | 90,65 | +0,56 |

* Tipo de cambio Comprador (cotización divisa) del Banco Nación.

SOJA

Con muy leves oscilaciones diarias, el valor de la soja terminó la semana sin cambios en el mercado local, con ofertas desde el sector de fábricas que quedaron en 330 dólares por tonelada para la zona del Gran Rosario que, por la devaluación del peso, implicó un tránsito de 29.915 a 30.083 pesos.

Para el viernes el FAS teórico de la soja fue calculado por el Ministerio de Agricultura de la Nación en $ 31.035, mientras que para el inicio de la nueva semana comercial fue fijado en 31.498 pesos. El valor FOB del poroto de soja en los puertos argentinos pasó de 522 a 516 dólares por tonelada; el del aceite, de 1260 a 1218 dólares, y el de la harina, de 425 a 430 dólares por tonelada, según los datos publicados por Agricultura. En el Golfo de México la variación semanal del FOB del poroto de soja fue de 548,62 a 549,72 dólares por tonelada.

También se mantuvo mayormente sin cambios la soja de la nueva cosecha para las entregas entre abril y mayo, dado que para el Gran Rosario las ofertas pasaron de 333/336 a 333/335 dólares por tonelada, mientras que para Bahía Blanca y para Necochea quedaron fijas en 325 dólares por tonelada.

La misma ausencia de cambios, que resultó copia de lo sucedido en Chicago, se registró en el Matba Rofex, donde los ajustes de las posiciones marzo y mayo apenas se movieron de 332 a 332,50 y de 336 a 335,50 dólares por tonelada.

En su informe semanal sobre carga de buques programada, la BCR indicó que entre el 17 de marzo y el 18 de mayo deben salir desde el Gran Rosario 2.110.995 toneladas de harina y 384.260 toneladas de aceite; desde Necochea, 5000 toneladas de aceite, y de otros puertos, 25.000 toneladas de harina.

Acerca de los cultivos, el jueves la Bolsa de Cereales de Buenos Aires (BCBA) indicó que mejora la oferta hídrica sobre importantes sectores del área implantada con soja, siendo la provincia de Córdoba, el Centro-Norte de Santa Fe, ambos núcleos y el centro-sur de Buenos Aires las regiones más beneficiadas. “Sin embargo, las últimas precipitaciones tendrán poco impacto sobre los cuadros de primera, dado que los mismos se encuentran en las etapas finales de su ciclo, con la trilla arrancando durante las próximas semanas. Mientras que, en planteos de segunda, las lluvias ponen un freno al deterioro del área implantada, que evidencia una importante heterogeneidad en el crecimiento, con mermas en los rindes esperados e incluso con perdidas en el área cosechable, siendo el Centro-Este de Entre Ríos, el Norte de La Pampa-Oeste de Buenos Aires y el Núcleo Sur las regiones más comprometidas”. Con este panorama, la entidad sostuvo en 44 millones de toneladas su estimación de producción.

También el jueves, el Ministerio de Agricultura de la Nación proyectó en 47 millones de toneladas el volumen de la cosecha de soja 2020/2021. Lo importante a señalar es que, según los datos del organismo, la oferta en dicho ciclo comercial será mayor que la vigente durante el ciclo 2019/2020. En efecto, la campaña que concluye tuvo un stock inicial de 4,65 millones de toneladas y una cosecha de 49 millones, conformando así una oferta de 53,65 millones de toneladas. Ahora, en cambio, las existencias iniciales se prevén en 8,95 millones de toneladas que, con un volumen de producción de 47 millones, completa una oferta 2020/2021 de 55,95 millones de toneladas.

Gracias a las subas registradas el viernes la soja logró evitar un cierre negativo y pudo terminar la semana con subas muy ligeras en la Bolsa de Chicago, donde los contratos mayo y julio sumaron sólo un 0,21 y un 0,03%, tras pasar de 519,28 a 520,38 y de 515,33 a 515,51 dólares por tonelada. El principal fundamento de sostén para el valor de la oleaginosa continúa siendo la escasez del grano en los Estados Unidos, donde ya está comprometido casi todo el volumen que el USDA pronosticó como exportaciones para el ciclo comercial 2020/2021, al que le queda poco más de 5 meses de vigencia. Después, como ya es habitual y no debería sorprender, los fondos tuvieron su rueda de toma de ganancias el jueves, que al superar determinados límites técnicos exacerbó la caída, que superó los 9 dólares por tonelada.

En el porvenir de la soja sigue influyendo el avance de la cosecha de soja en Brasil –ya superó el 60% del área apta –, que más allá de las demoras dejará un volumen superior a los 132/133 millones de toneladas, que ya le está posibilitando al principal productor/exportador regularizar sus despachos después de las magras exportaciones de enero y de febrero, con China como firme comprador. Tanto es así que durante la semana la Asociación Nacional de Exportadores de Cereales de Brasil proyectó en un récord de 16,4 millones de toneladas el volumen de las exportaciones de poroto de soja durante marzo, luego de haberlas estimado en poco más de 13 millones unos días atrás. La humedad o su ausencia sobre las zonas agrícolas donde resta por definir el potencial de rindes en cultivos de segunda también influirá sobre las cotizaciones.

En su informe semanal sobre las exportaciones estadounidenses –del 5 al 11 del actual–, el USDA relevó el jueves ventas por 202.400 toneladas de poroto de soja, por debajo de las 350.600 toneladas del reporte anterior, pero dentro del rango previsto por los operadores, que fue de 0 a 400.000 toneladas. Al 11 del actual el volumen de soja comprometido sube a 60,63 millones de toneladas y equivale al 99% del total proyectado por el organismo para todo el ciclo comercial 2020/2021 –61,24 millones de toneladas–, que concluye el 31 de agosto.

Un hecho que aportó incertidumbre por el futuro de la demanda y que contribuyó con el movimiento de los fondos de inversión el jueves fue la recomendación del gobierno chino a los ganaderos de incluir en las raciones animales otros granos, para reducir la dependencia sobre la harina de soja y el maíz. Este “mandato” y los rumores sobre nuevos focos de fiebre porcina africana también valieron como excusa para el retiro ganancias. Vale señalar que esta idea de profesionalizar la dieta de porcinos, bovinos y aves de corral ya había sido agitada cuando se acentuaban las hostilidades entre Estados Unidos y China, en el momento de mayor fragor de la guerra comercial. Quizás, no resulte casual que la idea se haya desempolvado horas antes del reinicio del diálogo comercial entre ambos países.

En ese sentido, entre el jueves y el viernes negociadores de Estados Unidos y de China se reunieron por primera vez bajo la Administración Biden. Y pese a que la llegada de la primavera comienza a barrer con el hielo, la elección de Alaska como epicentro del cónclave no podría haber sido más acertada para referenciar el estado de situación entre ambas potencias. Sin noticias específicas sobre el comercio agrícola, casi lo único que trascendió del encuentro fue el tono duro con que ambos bandos intentaron posicionarse de cara a negociaciones que deberán profundizarse si es que el objetivo es bajar la tensión impuesta por la gestión Trump. Y aunque haya salido de los títulos de los medios, la guerra comercial aún sigue vigente, sólo que muchas cuestiones de la relación comercial y política fueron hábilmente puestas debajo la alfombra y cubiertas con compras chinas, tal como pasó en el mercado de maíz durante la semana que aquí analizamos. “Estados Unidos debería dejar de fingir que puede señalar con el dedo a China. Esa era se acabó”, editorializó el viernes el Global Times, medio estatal chino. Para los memoriosos, y aplicado a esta relación entre Estados Unidos y China, bien vale un: “Hay más informaciones para este boletín”.

MAÍZ

MAÍZ

Repuntaron los precios del maíz en el mercado disponible local, sobre todo para la zona del Gran Rosario, donde el inicio de la cosecha había deprimido los valores. Ahora, por un programa de embarques que crece, para esas terminales ubicadas sobre el Paraná las ofertas de los exportadores subieron de 190 a 200 dólares por tonelada (de 17.224 a 18.232 pesos). La mejora también se reflejó sobre Bahía Blanca y sobre Necochea, con un paso de 210 a 220 dólares por tonelada (de 19.037 a 20.055 pesos).

Para el viernes el FAS teórico del maíz fue calculado por Agricultura en $ 17.068, mientras que para el inicio de la nueva semana comercial fue fijado en 17.461 pesos. El valor FOB del maíz en los puertos argentinos pasó de 232 a 237 dólares por tonelada, según lo publicado por Agricultura. En el Golfo de México, el FOB del cereal pasó de 244,48 a 252,66 dólares por tonelada.

Para las entregas diferidas a abril también el saldo fue alcista, con propuestas que subieron de 195 a 200 dólares por tonelada para el Gran Rosario y de 210 a 220 dólares para Bahía Blanca y para Necochea.

En sintonía con las ganancias de Chicago, el balance semanal fue alcista en el Matba Rofex, donde los ajustes de las posiciones marzo y abril crecieron un 2,31 y un 2,45%, luego de pasar de 195 a 199,50 y de 196,20 a 201 dólares por tonelada.

En su informe semanal sobre carga de buques programada, la BCR indicó que entre el 17 de marzo y el 18 de mayo deben salir desde el Gran Rosario 1.622.650 toneladas de maíz; desde Bahía Blanca, 465.500 toneladas; desde Necochea, 70.0000 toneladas, y desde otros puertos, 52.800 toneladas.

Respecto de los cultivos, el jueves la BCBA indicó que durante los últimos siete días se relevaron lluvias en gran parte del área agrícola nacional, que mejoraron las reservas hídricas de los suelos. “Esta mejora beneficiaría parcialmente a los planteos tardíos y de segunda ocupación de maíz con destino grano comercial, que se encuentran llenando granos. En paralelo, continuaron las labores de recolección de cuadros tempranos. A la fecha ya se logró cosechar el 5,9% del área apta, luego de relevar un avance intersemanal de 2,5 puntos. El rinde medio nacional se ubica 18,4 quintales por hectárea por debajo del rinde promedio registrado a igual fecha del ciclo previo. Frente a este panorama, mantenemos la proyección de producción nacional en 45 millones de toneladas”.

También el jueves, el Ministerio de Agricultura de la Nación proyectó en 58 millones de toneladas la cosecha de maíz 2020/2021 para todos los usos, un volumen que resulta apenas 500.000 toneladas inferior al estimado para la campaña 2019/2020, pese a las restricciones hídricas que padecieron los cultivos y a un área que bajó –según el organismo– de 9,5 a 9,4 millones de hectáreas.

El mercado de maíz estadounidense se recuperó tras las bajas de la semana anterior. Las posiciones mayo y julio en la Bolsa de Chicago registraron subas del 3,48 y del 1,94%, al pasar de 212,19 a 219,58 y de 208,06 a 212,10 dólares por tonelada. Las abundantes compras chinas confirmadas por el USDA entre el martes y el viernes, que totalizaron 3.876.000 toneladas, fueron el principal argumento para la tendencia alcista de las cotizaciones, dado que aceleran el agotamiento del saldo exportable previsto por el organismo para toda la campaña y le imponen una mayor presión a los compradores para el mercado interno (consumos e industria) frente a una disponibilidad finita del grano grueso, al menos hasta el ingreso de la nueva cosecha, después de septiembre.

La semana comenzó muy bien el lunes con el reporte semanal del USDA sobre inspección de embarques, en el que relevó el despacho de 2.204.000 toneladas de maíz, por encima de las 1.673.000 toneladas de la semana anterior y de un rango previsto por los privados que fue de 1,2 a 1,9 millones de toneladas.

La tendencia alcista sólo fue interrumpida el jueves por la toma de ganancias de los fondos de inversión y por la sugerencia del gobierno chino a sus ganaderos para recortar la dependencia de la harina de soja y del maíz.

El movimiento de los especuladores fue lo suficientemente fuerte como para eclipsar transitoriamente otro alcista informe semanal sobre las exportaciones estadounidenses. En efecto, para el período del 5 al 11 del actual el USDA relevó ventas por 985.900 toneladas de maíz, por encima de las 395.500 toneladas del reporte anterior y del rango previsto por los operadores, que fue de 300.000 a 750.000 toneladas. Al 11 del actual el volumen de maíz comprometido ascendió a 60,51 millones de toneladas, pero si a ese volumen sumamos las 3.876.000 toneladas confirmadas entre el martes y el viernes –se reflejarán en los próximos dos informes semanales–, los 64,39 millones de toneladas comercializados representan el 97,50% del total previsto por el organismo –66,04 millones de toneladas– para el ciclo comercial 2020/2021, que concluye el 31 de agosto.

En adelante, el mercado concentrará su atención sobre el inicio de la siembra de maíz y, en ese sentido, las condiciones climáticas se vinieron presentando positivas sobre el Medio Oeste, con lluvias sobre los principales Estados productores. Las condiciones de humedad se mantendrían al menos hasta mediados de la nueva semana y después darían lugar a un período con precipitaciones inferiores a los registros usuales. El maíz abre la temporada de siembras gruesas y por eso es el que primero reflejará las condiciones sobre los precios. El camino hasta la cosecha es largo y la volatilidad estará garantizada, partiendo desde un nivel de precios como el actual, que resulta el más elevado desde mediados de 2013.

Pero más allá de esa firmeza actual cabe no perder de vista que entre el valor de la posición más cercana, mayo, con 219,58 dólares por tonelada, y el correspondiente al contrato septiembre, con 192,71 dólares, hay una brecha mayor al 12 por ciento.

TRIGO

Atado a las necesidades de los exportadores de completar envíos, el trigo argentino cerró la semana sin una tendencia definida para sus precios. Mientras en la zona del Gran Rosario las ofertas se mantuvieron estables, en 210 dólares por tonelada (pasaron de 19.037 a 19.144 pesos por la devaluación de la moneda), las propuestas de los compradores bajaron de 210 a 205 dólares para Bahía Blanca y subieron de 190 a 195 dólares por tonelada para Necochea.

Para el viernes el FAS teórico del trigo fue calculado por Agricultura en $ 19.662, mientras que para el inicio de la nueva semana comercial fue fijado en 19.827 pesos. El valor FOB del trigo en los puertos argentinos pasó de 266 a 268 dólares por tonelada, según lo publicado por Agricultura. El valor FOB del trigo pan en el Golfo de México pasó 276,84 a 270,22 dólares por tonelada.

El balance de la semana fue positivo para el trigo en el Matba Rofex, donde los ajustes de las posiciones marzo y julio sumaron un 1,83 y un 0,68%, tras pasar de 219 a 223 y de 221,50 a 223 dólares por tonelada. Para el contrato diciembre la mejora fue de sólo el 0,25%, al variar de 200,50 a 201 dólares por tonelada.

En su informe semanal sobre carga de buques programada, la BCR indicó que entre el 17 de marzo y el 18 de mayo deben salir del Gran Rosario, 245.950 toneladas de trigo; desde Bahía Blanca, 123.700 toneladas; desde Necochea, 205.933 toneladas, y desde otros puertos, 3000 toneladas.

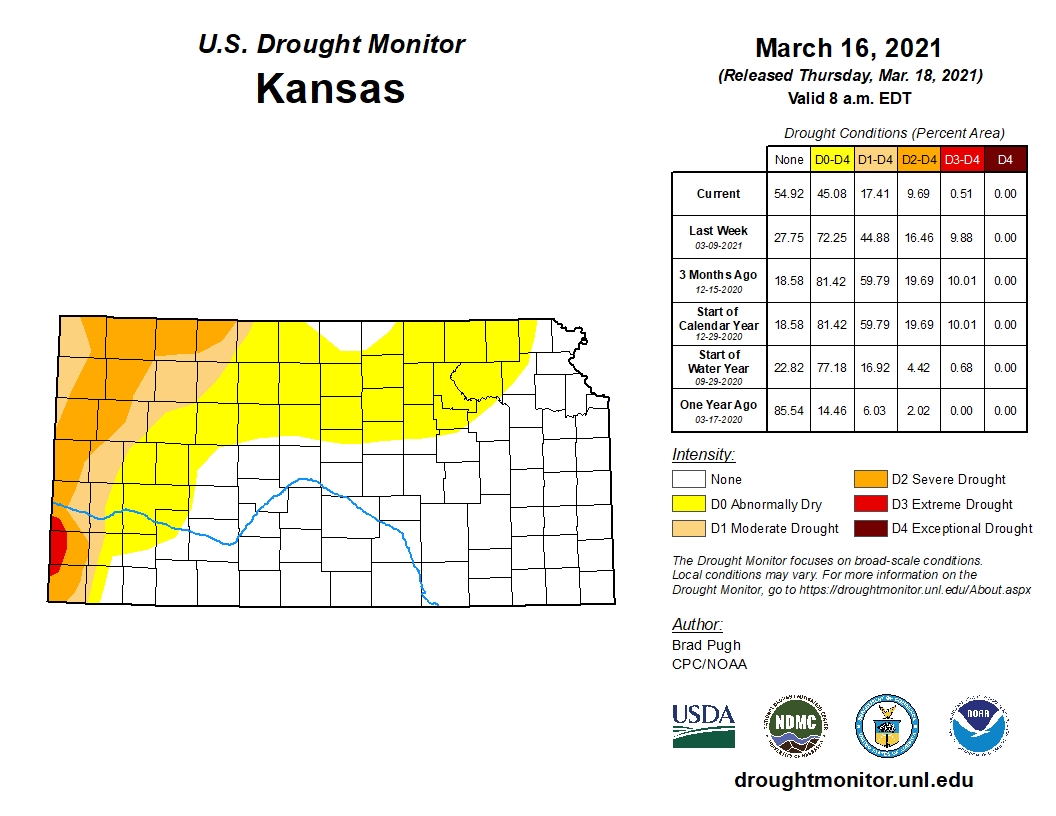

Los precios del trigo sumaron otra semana bajista en los Estados Unidos. En efecto, en Chicago, donde las cotizaciones cayeron por tercera semana seguida, las posiciones mayo y julio resignaron un 1,80 y un 2,02%, al pasar de 234,61 a 230,38 y de 232,22 a 227,54 dólares por tonelada. En Kansas el cereal hilvanó la cuarta caída consecutiva y los contratos citados perdieron un 2,99 y un 2,87%, luego de variar de 221,75 a 215,13 y de 223,68 a 217,25 dólares por tonelada.

Las lluvias caídas durante la semana sobre la zona de las Grandes Planicies trigueras fueron una vez más las responsables de las nuevas bajas. Resulta notoria le mejora del estado de los suelos en Kansas donde, según el último mapa de monitoreo de la sequía del Centro Nacional de Mitigación de la Sequía la proporción de tierras con déficit de humedad se redujo en una semana del 72,25 al 45,08%. De igual modo, la proporción de suelos con condiciones de sequía moderada bajó del 44,88 al 17,41%. También se redujeron las áreas que registraban sequía severa y extrema. Esta situación, que aunque de manera menos notoria también se evidencia en Nebraska, implicaría una mejora en el estado de los trigos de invierno, a pocos días de que el USDA comience a publicar su reporte semana sobre estado general de los cultivo, algo que sucederá el lunes 5 de abril.

El miércoles, desde Rusia la consultora SovEcon aportó a la caída de los precios al elevar de 76,2 a 79,3 millones de toneladas su previsión sobre el volumen de la cosecha de trigo 2021/2022 que, igualmente, quedará debajo de los 85,9 millones del ciclo precedente. El incremento planteado ahora tiene que ver con la mejora del clima, con lluvias regulares durante las últimas semanas. Esto mismo ocurre en Ucrania, país que según la firma rusa cosechará 27,8 millones de toneladas, por encima de los 27 millones previstos el mes pasado y de los 25 millones de la campaña 2020/2021.

En su informe semanal sobre las exportaciones de los Estados Unidos el USDA relevó el jueves ventas de trigo por 390.100 toneladas, por encima de las 329.500 toneladas del trabajo anterior y dentro del rango previsto por los privados, de entre 150.000 y 500.000 toneladas. Con las ventas acumuladas al 11 del actual, de 24,51 millones de toneladas, está comprometido el 91,42% del volumen de exportaciones previsto por el organismo para todo el ciclo comercial 2020/2021, que concluye el 31 de mayo, con 26,81 millones de toneladas.

Fuente: Granar