Sin grandes movimientos como los protagonizados por los cereales en las dos semanas anteriores, el balance de los negocios en el mercado estadounidense dejó subas superiores al 1,2% para la soja y bajas mayores al 1,4% para el maíz. El trigo terminó el segmento con altibajos, producto de ligeras mejoras en Chicago y de bajas en Kansas. La semana resultó positiva en el mercado doméstico, dado que hubo ganancias para la soja y el maíz disponibles y subas para el trigo de la nueva cosecha.

Indicadores exógenos que impactan sobre los precios

| Viernes 17 | Viernes 10 | Variación en % | |

| Petróleo | 40,59 | 40,55 | +0,10 |

| Dólar/Euro | 1,1440 | 1,1300 | +1,24 |

| Real/Dólar | 5,3824 | 5,3238 | +1,10 |

| Peso/Dólar* | 71,28 | 70,74** | +0,76 |

* Tipo de cambio Comprador (cotización divisa) del Banco Nación. **Cierre del miércoles 8

SOJA

La semana fue positiva para los precios de la soja en el mercado doméstico, donde las propuestas de los compradores crecieron de 16.200 a 16.600 pesos por tonelada disponible para el Gran Rosario, donde la transición en dólares fue de 229 a 233 dólares por tonelada. Para Bahía Blanca le mejora semanal fue de 230 a 232 dólares por tonelada y para Necochea, de 230 a 233 dólares por tonelada.

Para el miércoles el FAS teórico de la soja fue calculado por el Ministerio de Agricultura de la Nación en $ 15.729, mientras que para el inicio de la nueva semana fue fijado en 15.814 pesos. En el cierre de semana, la Bolsa de Comercio de Rosario (BCR) relevó el FAS teórico de la soja para la industria aceitera exportadora en 222,70 dólares por tonelada, equivalentes a 15.906 pesos. El valor FOB del poroto de soja en los puertos argentinos pasó de 357 a 361 dólares por tonelada; el del aceite, de 687 a 724 dólares, y el de la harina, de 324 a 319 dólares por tonelada, según los datos publicados por Agricultura.

El saldo semanal positivo también se reflejó sobre las pizarras del Matba Rofex, donde los ajustes de las posiciones julio y noviembre crecieron de 234,50 a 239 y de 236,50 a 239 dólares por tonelada. Para el contrato mayo la mejora fue de 221,60 a 223 dólares por tonelada. El repunte no logró comprender a las ofertas por soja de la próxima cosecha para entregas entre abril y mayo, que se mantuvieron en torno de los 215 dólares por tonelada.

En su informe semanal sobre carga de buques programada, la BCR indicó que entre el 15 de julio y el 11 de agosto deben salir desde el Gran Rosario 499.000 toneladas de poroto de soja; 1.582.430 toneladas de harina y 295.450 toneladas de aceite; desde Bahía Blanca, 336.000 toneladas de poroto y 13.150 toneladas de aceite; desde Necochea, 60.818 toneladas de poroto, 18.000 toneladas de harina y 9100 toneladas de aceite, y desde otros puertos, 135.600 toneladas de poroto, 8000 toneladas de harina y 6000 toneladas de aceite.

La soja cerró la semana con saldo positivo en la Bolsa de Chicago, donde los contratos agosto y septiembre sumaron un 1,21 y un 0,76%, tras pasar de 326,01 a 329,96 y de 325,37 a 327,85 dólares por tonelada. Más allá de la tirantez que mantienen las relaciones diplomáticas entre Estados Unidos y China, las compras del país asiático confirmadas en el transcurso de la semana por el USDA fueron vitales para el cierre alcista de la oleaginosa.

En efecto, entre el martes y el jueves el organismo confirmó compras chinas de soja por 1.040.000 toneladas, de las cuales 132.000 toneladas correspondieron al ciclo 2019/2020 y el resto a la nueva campaña. Además, entre el jueves y el viernes el USDA también relevó negocios hacia destinos no especificados por otras 477.000 toneladas de la oleaginosa, de las cuales 65.000 toneladas fueron 2019/2020 y el resto, 2020/2021. Estas operaciones impactarán en los próximos dos informe semanales del USDA.

La falta de humedad que comienza a reflejarse en algunos de los principales Estados del Medio Oeste también alentaron la tónica alcista, más allá de que los reportes meteorológicos anuncian la posibilidad de lluvias entre normales a superiores a los registros usuales durante los próximos 8 a 14 días.

En cuanto a los cultivos, el lunes el USDA redujo del 71 al 68% la proporción de soja en estado bueno/excelente, un nivel que aún sigue bastante por encima del 54% de igual momento de 2019. En promedio, el mercado esperaba un 70% de plantas en condición óptima. Agregó que por la floración pasó el 48% de los cultivos, contra el 31% de la semana pasada; el 19% del mismo momento del año pasado, y el 40% promedio de las anteriores cuatro campañas. En tanto que formó vainas el 11% de las plantas, frente al 2% de la semana anterior; al 3% de 2019 para la misma fecha, y al 10% promedio. El viernes los operadores estimaron una caída de la proporción de soja en estado bueno/excelente al 67%.

Fue neutro para el mercado de la soja el informe semanal sobre las exportaciones estadounidenses, dado que el jueves el USDA relevó ventas 2019/2020 por 313.000 toneladas, por debajo de las 952.200 toneladas del reporte anterior y cerca del mínimo previsto por los operadores, que manejaron un rango de entre 300.000 y 950.000 toneladas. Las ventas 2020/2021 fueron relevadas en 767.600 toneladas, por encima de las 382.100 toneladas de la semana pasada y dentro del rango calculado por los privados, de entre 400.000 y 900.000 toneladas.

El viernes, la consultora Safras & Mercado proyectó la cosecha 2020/2021 de soja de Brasil en 131,70 millones de toneladas, con un aumento del 5,4% respecto a la temporada anterior. Agregó que el área plantada alcanzaría los 37,80 millones de hectáreas, lo que marcaría un aumento del 1,8% en comparación con el ciclo 2019/2020. Vale recordar que el USDA pronosticó la producción brasileña de la próxima campaña en 131 millones de toneladas.

MAÍZ

Con mayoría de alzas transcurrió la semana el maíz argentino. Por grano disponible las propuestas de los exportadores crecieron de 8800 a 9100 pesos por tonelada para el Gran Rosario, donde la mejora en dólares fue de 125 a 128 dólares por tonelada. Para Necochea la suba semanal fue de 137 a 140 dólares por tonelada, mientras que para Bahía Blanca el precio del cereal se mantuvo estable, en 140 dólares por tonelada.

Para el miércoles el FAS teórico del maíz fue calculado por Agricultura en $ 8690, mientras que para el inicio de la nueva semana fue fijado en 8817 pesos. En el cierre de la semana la BCBA relevó ofertas desde el sector de los consumos de entre 9100 y 9400 pesos. El valor FOB del maíz en los puertos argentinos pasó de 154 a 156 dólares por tonelada, según lo publicado por Agricultura.

En el Matba Rofex el balance semanal fue positivo, dado que los ajustes de las posiciones julio y septiembre crecieron de 132 a 134,60 y de 136,50 a 137,50 dólares por tonelada. Para el contrato abril la mejora fue de 135 a 136 dólares por tonelada. En cuanto a las propuestas de la demanda por el maíz de la próxima cosecha para las entregas entre marzo y mayo, subieron de 130 a 135 dólares para el Gran Rosario, en tanto que para Bahía Blanca se mantuvieron en 140 dólares por tonelada.

En su informe semanal sobre carga de buques programada, la BCR indicó que entre el 15 de julio y el 11 de agosto deben salir desde el Gran Rosario 1.653.606 toneladas de maíz; desde Bahía Blanca, 512.000 toneladas; desde Necochea, 208.100 toneladas, y desde otros puertos, 10.980 toneladas.

Respecto de los cultivos, el jueves la Bolsa de Cereales de Buenos Aires (BCBA) relevó el avance de la cosecha de maíz para grano comercial sobre el 90,4% del área apta, tras un progreso semanal de 4 puntos. “Buenas condiciones del tiempo permiten que las labores sostengan un excelente ritmo, manteniendo un adelanto interanual de 29,4 puntos porcentuales. Los rindes se encuentran cercanos a las expectativas de las últimas semanas, llegando en el nivel nacional a un promedio de 82,5 quintales por hectárea. Bajo este panorama, mantenemos la actual proyección de producción en 50 millones de toneladas”, indicó la entidad.

Por segunda semana consecutiva, los precios del maíz cerraron en baja en la Bolsa de Chicago, donde los contratos septiembre y diciembre resignaron un 1,26 y un 1,45%, al pasar de 132,77 a 131,10 y de 135,72 a 133,75 dólares por tonelada. Estas bajas de las últimas semanas parecen una corrección de la sobreactuación del mercado tras el ajuste de área hecho por el USDA a fines del mes pasado, que dio lugar a subas superiores al 8% en la semana del 29 de junio al 3 de julio.

En el PAS de esa semana advertimos: “Si bien es cierto y alcista el hecho de que la superficie sembrada resultó muy inferior a las previsiones iniciales, no es menos cierto que aún así la cosecha se prevé abundante y que las existencias actuales de maíz estadounidenses son elevadas”. Y recomendamos: “Frente a esta incertidumbre, que exacerbará la volatilidad en el actual mercado climático estadounidense, se vuelve indispensable estar atentos para ‘capturar’ oportunidades de precios que permitan cerrar márgenes lógicos y que posibiliten mantener latente la chance de usufructuar eventuales mayores ganancias. Para esto, las herramientas de los mercados de futuros y opciones vuelven a cobrar relevancia”.

Hoy ratificamos lo dicho. El ajuste de área ya es parte del pasado, el mercado lo asumió y lo reflejó sobre los precios. Ahora el foco está puesto en un ciclo que mantiene la chance de ser récord si los cultivos atraviesan sin graves contratiempos las próximas 4 a 5 semanas. En ese período el clima será rey y dará o quitará chances para seguir “capturando” precios. Por eso, la atención y los reflejos deben estar activos, para actuar cuando los movimientos externos impacten sobre el mercado doméstico.

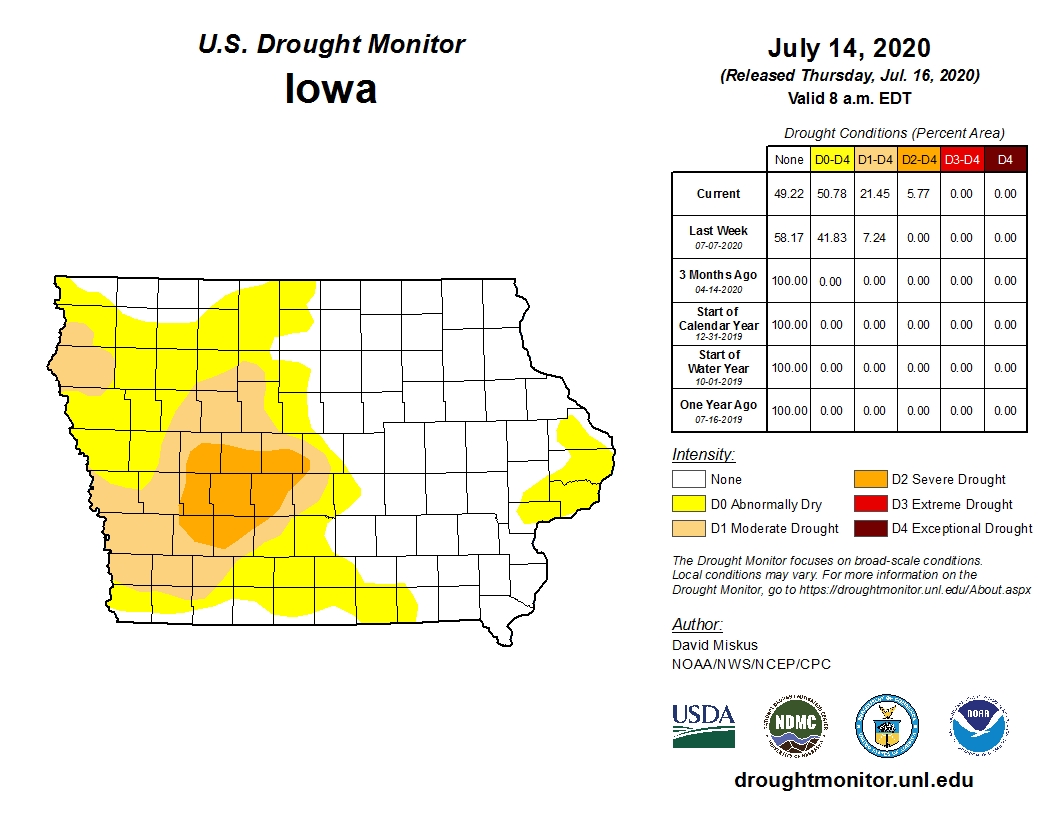

Más allá de los oscilantes pronósticos, que ahora anuncian lluvias suficientes para las próximas dos semanas sobre buena parte del Medio Oeste, lo concreto es que la falta de humedad se está haciendo evidente sobre la condición de los suelos de Estados clave como Iowa, que es el principal productor de maíz y el segundo en relevancia para la soja:

Entonces, una vez más, hacer un seguimiento concienzudo de las alternativas de las próximas semanas podría marcar la diferencia al momento de fijar pisos lo más sólidos posible para construir las bases del nuevo ciclo comercial.

Otro factor que aportó al cierre bajista y que sumó incertidumbre sobre el mercado estadounidense fue la noticia de que más refinerías de petróleo le estarían pidiendo a la Agencia de Protección Ambiental quedar exentas de la obligatoriedad de hacer el corte de combustibles fósiles con etanol. Esta cuestión, que fue la que puso en crisis a la industria del etanol antes de la legada del Covid-19, sigue amenazando la chance del resurgimiento de un sector que es responsable de demandar entre un 34 y un 37% de la oferta total del cereal de los Estados Unidos.

Como dato alentador, entre el martes y el miércoles el USDA confirmó nuevas ventas de maíz a China por 1.894.000 toneladas, todas del ciclo 2020/2021. Todo lo detallado anteriormente hizo que esta noticia no lograra reflejarse sobre los precios, pero, sin duda, evitó que las bajas resultaran mayores.

En cuanto a los cultivos, el lunes el USDA ponderó el 69% de los cultivos en estado bueno/excelente, por debajo del 71% de la semana pasada, pero por encima del 58% de igual momento de 2019. En promedio, los privados esperaban un 70% de plantas en condiciones óptimas. Además, indicó que el 29% de los cultivos fue polinizado, contra el 10% de la semana pasada; el 14% de igual momento de 2019, y el 32% promedio de las cuatro campañas anteriores. Está en la etapa de grano lechoso el 3% de las plantas, frente al 2% del año pasado y al 3% promedio. El viernes los privados estimaron una caída de la proporción de maíz en estado bueno/excelente al 68%.

Entre neutro a levemente bajista resultó para el mercado de maíz el informe semanal sobre las exportaciones de los Estados Unidos. En efecto, el jueves el USDA relevó las ventas 2019/2020 en 981.100 toneladas, por encima de las 195.200 toneladas del reporte anterior y dentro del rango previsto por los privados, de entre 600.000 y 1.300.000 toneladas. Los negocios 2020/2021 fueron relevados en 655.400 toneladas, por debajo de las 813.300 toneladas de la semana pasada y del rango calculado por los operadores, de entre 900.000 y 1.600.000 toneladas.

El viernes, la consultora Safras & Mercado proyectó la cosecha 2020/2021 de maíz de Brasil 116 millones de toneladas, por encima de los 107,30 millones previstos para el actual ciclo. Estas cifras previstas por la firma brasileña se encuentran muy por encima de las estimadas por el USDA, que calcula 101 millones de toneladas para el ciclo 2019/2021 y 107 para el 2020/2021.

TRIGO

Las ofertas por el trigo disponible se mantuvieron estables a lo largo de la semana, en 195 dólares por tonelada para Bahía Blanca y en 185 dólares para el Gran Rosario y para Necochea. En cambio, para el cereal de la nueva cosecha el balance semanal resultó positivo. Para la zona del Gran Rosario las propuestas de los compradores para el bimestre noviembre/diciembre y para enero crecieron de 165 a 170 y de 170 a 175 dólares por tonelada, mientras que para Bahía Blanca y para Necochea, las ofertas por el grano con descarga en el bimestre diciembre/enero aumentaron de 170 a 175 y de 165 a 170 dólares por tonelada, respectivamente.

Para el miércoles el FAS teórico del trigo fue calculado por Agricultura en $ 14.178, mientras que para el inicio de la nueva semana fue fijado en 14.072 pesos. El rango de ofertas de los molinos relevado a diario por la BCBA pasó de 12.950/15.000 a 12.950/15.020 pesos por tonelada, según calidad, procedencia y forma de pago. El valor FOB del trigo en los puertos argentinos para embarques cercanos se mantuvo en 244 dólares por tonelada, mientras que para los embarques entre enero y febrero creció de 213 a 217 dólares por tonelada, según lo informado por Agricultura.

En el Matba Rofex el cierre de la semana dejó altibajos para los precios del trigo, dado que mientras el contrato julio retrocedió de 203 a 201 dólares por tonelada, las posiciones diciembre y enero crecieron de 168 a 172,50 y de 169,50 a 174 dólares por tonelada.

En su informe semanal sobre carga de buques programada, la BCR indicó que entre el 15 de julio y el 11 de agosto deben salir desde el Gran Rosario 111.000 toneladas de trigo y desde otros puertos, 2000 toneladas.

Acerca de los cultivos, el jueves la BCBA relevó el avance de la siembra de trigo sobre el 91,3% de los 6,5 millones de hectáreas previstos. “Se da por concluida la ventana de siembra en las regiones del centro y del norte del área agrícola nacional sin poder cumplir con la intención prevista al inicio de campaña. En estas mismas regiones se reportan retrasos en el crecimiento y en el desarrollo del cultivo por falta de humedad y bajas temperaturas. En paralelo, continúa mejorando la oferta hídrica en sectores de Buenos Aires, La Pampa y de Entre Ríos, incentivando la incorporación de nuevos cuadros en la rotación y compensando el área inconclusa en sectores con déficit hídrico”, explicó la entidad.

Según la Guía Estratégica para el Agro (GEA) de la BCR, la esperanza para el trigo de Córdoba la aporta la probabilidad de lluvias para el próximo martes en el sudeste de la provincia. “Si bien las chances son bajas y el volumen no sería significativo, igualmente podrían ser un gran alivio. Las lluvias se cortaron hace casi tres meses en el este de Córdoba, dejando un 10% del área de intención sin poder sembrarse. Si llueve, se podría incorporar un remanente de ciclos cortos, mencionan en la zona”. La GEA redujo de 1,80 a 1,64 millones de hectáreas su estimación sobre el área sembrada con trigo en la zona núcleo argentina. “El crecimiento retrasado es la característica común a todos los trigos de la región. El 10% de los lotes está emergiendo, un 15% emitiendo hojas y un 75% macollando. Las bajas temperaturas aplacan la tasa de crecimiento y disminuyen la respuesta a la fertilización. Aparte, la reciente helada del 14 de julio, más allá de los fuertes registros, duró entre 7 y 10 horas, lo cual la hizo verdaderamente peligrosa”. Además, detalló que se multiplican los lotes trigueros con pérdidas de hojas basales, amarillamiento y falta de vigor. “Se considera que 150.000 hectáreas se encuentran en condiciones regulares, mientas que el resto de los lotes se reparten entre muy buenas a buenas condiciones. En el centro sur de Santa Fe, con la falta de agua junto, se observa aparición de pulgones. De continuar este déficit hídrico, los trigos podrán perder macollos y algunos rodeos, donde se reduciría el stand de plantas. Se empieza a estimar que el rinde podría resentirse entre un 20 y un 30%. El norte bonaerense cuenta con mejores reservas para resistir un mes más sin perder rendimiento”, relevó la GEA.

Tras las subas de la semana anterior, que superaron el 9%, los precios del trigo en la Bolsa de Chicago terminaron el segmento con nuevas, aunque ligeras, alzas. En efecto, las posiciones septiembre y diciembre sumaron un 0,14 y un 0,28%, al pasar de 196,21 a 196,49 y de 198,05 a 198,60 dólares por tonelada. En Kansas, tras las mejoras que superaron el 4,5% la semana precedente, el nuevo cierre reflejó leves bajas, del 0,72% para septiembre y del 0,91% para diciembre, tras variar de 166,08 a 164,89 y de 170,58 a 169,02 dólares por tonelada.

La devaluación del dólar frente al euro tiene una especial relación con los precios del trigo al mejorar notablemente su competitividad contra los oferentes del bloque europeo. A ello se suma el hecho de que los rindes que se están relevando en el Viejo Continente estarían debajo de las expectativas iniciales.

Lo mismo estaría ocurriendo en Rusia, sin embargo, no son pocos los que comienza a plantear que los datos que llegan sobre el principal exportador mundial podrían no ser del todo fiables, dado que como consecuencia de las restricciones al libre tránsito que también en Rusia genera el Covid-19 no se están dando los usuales tours que observadores no solo rusos hacen año tras año por las zonas productoras de Rusia y de Ucrania. Entonces, sería prudente tomar con cautela los augurios de una mala cosecha en la zona del Mar Negro.

En este punto, y teniendo en cuenta el retorno de Australia al grupo de los grandes exportadores de trigo luego de dejar atrás la sequía que lo sacó del juego y la incertidumbre que representa Bolsonaro y el manejo discrecional de los cupos de importación sin Arancel Externo Común, “capturar” precios para fijar pisos a la producción esperada resulta una asignatura por aprobar antes de llegar a diciembre. Vale tener en cuenta que el trigo australiano entra en el circuito comercial casi al mismo momento que el argentino, que en las últimas dos campañas logró conquistar países del sudeste asiático que usualmente se abastecen en Australia. La combinación de ventas forward con el uso de las herramientas de los mercados de futuros y opciones parecen el hoy el camino más conveniente para evitar sobresaltos en el futuro no tan lejano.

Acerca de los cultivos estadounidenses, el avance de la cosecha de los trigos de invierno fue relevado por el USDA sobre el 68% del área apta, contra el 56% de la semana pasada; el 54% de igual momento de 2019, y el 66% promedio de las cuatro campañas precedentes. El dato oficial quedó abajo del 70% previsto por el mercado. El viernes los operadores estimaron un progreso de la cosecha sobre el 84% del área.

En cuanto al trigo de primavera, el lunes el USDA redujo del 70 al 68% la proporción de cultivos en estado bueno/excelente y la alejó del 76% del año pasado. El dato oficial quedó abajo del 71% previsto por los operadores. Agregó que está espigado el 80% de las plantas, contra el 63% de la semana pasada; el 72% de 2019, y el 85% promedio. En el cierre de la semana los privados mantuvieron entre sus previsiones al 68% de los cultivos en estado bueno/excelente.

Fue positivo el informe semanal sobre las exportaciones de los Estados Unidos, dado que el USDA relevó el jueves ventas de trigo por 764.400 toneladas, por encima de las 326.100 toneladas del reporte anterior y del rango previsto por los privados, de entre 250.000 y 650.000 toneladas.

Fuente: Granar