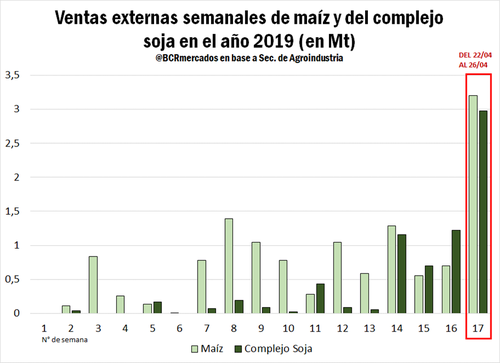

En la semana comercial que tuvo lugar entre el 22 y 26 de abril, se registró una gran cantidad de DJVE de maíz y productos del complejo oleaginoso, que equivaldría a US$ 1.500 millones. En Chicago, la soja presenta importantes caídas, mientras que el maíz aumenta considerablemente.

En la semana comercial transcurrida entre el lunes 22 y viernes 26 de abril, las Declaraciones Juradas de Venta al Exterior (DJVE) de maíz y del complejo soja dieron un notable salto en comparación a los valores que se venían observando. Por el lado del maíz 2018/19, se declararon ventas externas por 3,2 millones de toneladas, más del cuádruple que en la semana anterior, y más que duplicando a la segunda semana de mayores DJVE en lo que va del año, que había sido entre el 18 y 22 de febrero, con 1,4 Mt declaradas en aquella oportunidad. En lo que respecta al complejo oleaginoso (poroto, aceite y harina de soja sumados), las declaraciones de la semana pasada totalizaron 2,9 Mt, más del doble que en la semana previa (que con 1,2 Mt había sido hasta el momento la de mayores DJVE en lo que va de 2019). De este total, 2,2 Mt fueron ventas de harina de soja, 271 mil fueron de aceite, y 490 mil de poroto sin procesar.

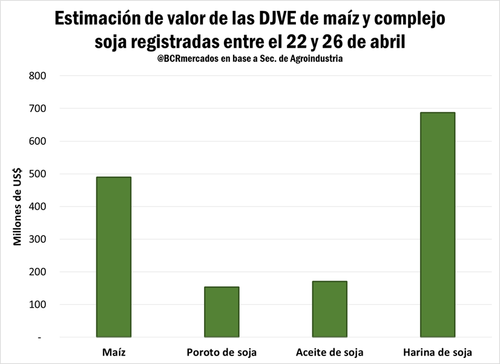

Tomando como referencia los promedios de los precios FOB oficiales para cada uno de estos productos en la semana analizada, se puede realizar una estimación del valor en millones de dólares estadounidenses de las DJVE mencionadas. Considerando precios FOB de 152,6 U$S/t; 312,6 U$S/t; 629,6U$S/t y 310,8 dólares por tonelada para el maíz, poroto, aceite y harina de soja, respectivamente, se observa que entre el 22 y el 26 de abril se habrían realizado ventas de maíz por US$ 489 millones, poroto de soja por US$ 153 M, aceite de soja por US$ 171 M y harina de soja por US$ 687 M. Es decir, en sólo una semana, se habrían vendido al exterior US$ 1.500 millones de dólares entre maíz y complejo soja, siempre hablando de mercadería correspondiente a la campaña 2018/19.

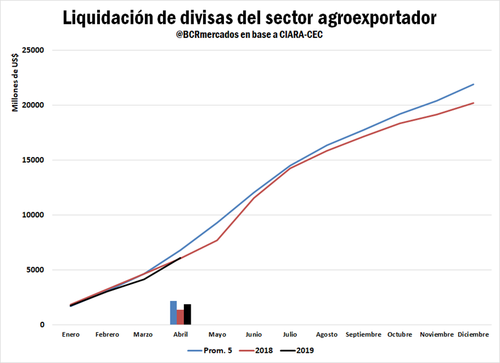

Por otro lado, CIARA/CEC anunciaron esta semana la liquidación de divisas del sector agroexportador correspondiente al mes de abril, que fue de US$ 1.915 millones. De este modo, el monto liquidado desde comienzos de año asciende a US$ 6.104 millones de acuerdo a estas instituciones. La liquidación de divisas del mes de abril resulta un 39,1% superior a la de abril de 2018. Si se compara con el promedio de los últimos 5 años para el mes de abril, está un 12,6% por debajo. En tanto, el acumulado entre enero y abril de 2019 supera por 0,8% al del año anterior, pero presenta una reducción del 10,7% en relación al promedio de los últimos 5 años.

En cuanto al desarrollo de negociaciones de granos gruesos en recinto de operaciones de la BCR, en esta última semana se observó un mayor dinamismo en las ofertas de compra por maíz. Por el lado del maíz disponible, los precios abiertos aumentaron respecto a la semana anterior, alcanzando el precio de pizarra los $6.090/t el día jueves 02/05, una mejora semanal del 1,8% (de jueves a jueves), mientras que en el caso del cereal de la próxima cosecha 2019/20 no sólo mejoraron las ofertas de compra (la entrega marzo/abril 2020 alcanzó los US$ 140/t, una mejora semanal de 5 dólares por tonelada) sino que además se sumó un nuevo participante a realizar ofertas abiertas en el mercado. Por el lado de la soja, los precios abiertos se deslizaron a la baja en el transcurso de la semana, ajustando los precios de cámara en $ 9.150/t el día jueves 02/05, una importante caída semanal del 8,1% respecto a los $9.950/t del jueves 25/04. Pese a estas mermas, sobre el final de la semana comenzó a verse un mayor nivel de actividad en relación a la anterior para las entregas cortas, gracias a que algunos compradores tenían capacidad logística para recibir mercadería con entrega inmediata, siendo un aspecto beneficioso para la comercialización con los productores locales. Cabe mencionar que la variabilidad en el frente cambiario modera la actividad comercial, ya que se hace difícil interpretar las señales de precios.

La información de compras proporcionada por la Secretaría de Agroindustria muestra que al 24 de abril se llevaban compradas 17 millones de toneladas de maíz 2018/19, es decir, un 35% de una producción estimada en 48 Mt. Este ratio de compras como proporción de la cosecha es muy similar al del promedio de los últimos 5 años, del 34%. En cuanto a la soja, los sectores industrial y exportador ya llevan compradas 16,9 Mt de una producción estimada en 56 Mt para la presente campaña. En este caso, la relación de compras sobre producto es del 30%, levemente por debajo del 32% que promedian los últimos 5 años, pero considerablemente inferior al 47% de la campaña pasada, cuando a esta misma altura del año los compradores ya habían comprado 16,6 Mt, intentando asegurarse la mercadería en un contexto en el que la sequía amenazaba seriamente a la producción nacional. De cumplirse las estimaciones de 48 y 56 Mt para las cosechas de maíz y soja en la campaña en curso, todavía quedan 26,8 Mt de maíz y 32,4 Mt de soja para comercializar en el mercado doméstico hasta el próximo ciclo.

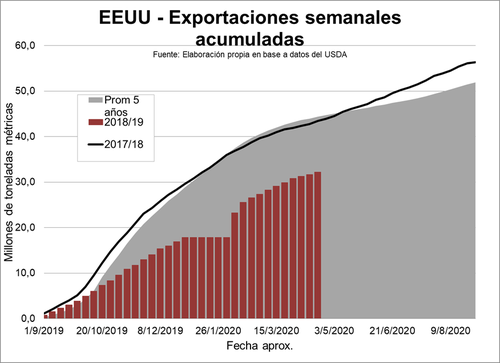

En el plano internacional, esta última semana trajo consigo grandes variaciones de precios tanto para la soja como para el maíz. Tomando como referencia los futuros más cercanos en el mercado de Chicago, se observa que en el caso de la soja, los precios tuvieron una caída semanal del 3,35%, ajustando el día jueves en USD 305,9/t, el valor más bajo desde septiembre de 2018. Esta caída responde a los amplios stocks de soja a nivel mundial. Por un lado, Brasil tendría la segunda mayor cosecha de soja en su historia, estimada en 115,4 Mt en una encuesta realizada por Thomson Reuters el viernes pasado. En tanto, Estados Unidos, en el marco del conflicto comercial con China, está teniendo problemas para comercializar sus stocks de soja, que crecen cada vez más. En el cuadro que se adjunta se exponen las exportaciones de soja de los Estados Unidos, las cuales afectadas por la Guerra Comercial con el gigante asiático han generado que los despachos externos estadounidenses presenten un notable rezago respecto a la campaña pasada y también al promedio de los últimos 5 años.

Por el lado del maíz, los futuros de Chicago tuvieron un incremento semanal de 4,17%, ajustando el día jueves en USD 142,5/t, como producto de condiciones climáticas adversas en gran parte del Cinturón Maicero estadounidense que demoran las plantaciones norteamericanas. El último reporte de progreso de cultivos de los Estados Unidos elaborado por el USDA mostraba que, al 29 de abril, las siembras de maíz cubrían el 15% del área intencionada, considerablemente por debajo del promedio de los últimos 5 años a esta misma altura, que es del 27%.

Fuente: Franco Ramseyer-Emilse Terré BCR