Las nuevas restricciones a la compra de dólares son el síntoma de que algo anda muy mal en el Banco Central.

En los últimos días, muchos economistas cercanos al gobierno se cansaron de decir que el dólar iba a bajar, pero esto no ocurrió.

Peor aún, prepárense para ver al dólar paralelo en niveles mucho más altos.

¿Qué es lo que está pasando? Muy simple: el gobierno emite sin parar y el Banco Central se quedó sin dólares. Esta combinación nunca termina bien.

Veamos un poco el problema de fondo.

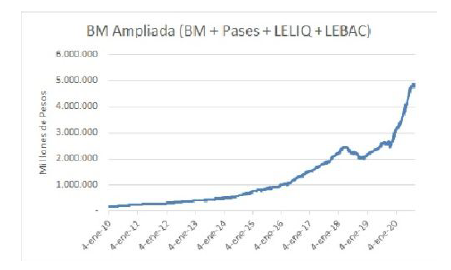

Quiero empezar mostrándoles cómo está evolucionando la Base Monetaria, que es la oferta de pesos que hay disponibles en el mercado.

Para eso, voy a usar el criterio de “Base Monetaria Ampliada”. Esto incluye la Base Monetaria propiamente dicha (es decir, el dinero que imprime el central) + los Pases + LELIQs + LEBACs.

La base monetaria ampliada nos muestra una medida “más abarcadora” de dinero, porque incluye otras categorías que también hacen a la oferta de dinero y en consecuencia reeja mejor la idea de cuánto se ha inyectado en la economía.

Acá abajo podemos ver la evolución de la Base Monetaria Ampliada. Este es el problema de fondo de la Argentina:

El gráfico de arriba tiene una particularidad: la escala está en millones de pesos (1 billón = 1.000.000.000.000).

En pocas palabras, la Base Monetaria ampliada está hoy en casi 5 billones de pesos (5 millones de millones).

Veamos ahora las reservas.

Si miramos únicamente el total de reservas internacionales del Banco Central la situación no parece ser muy grave. De hecho, el nivel de reservas parece estar en el promedio de los últimos años. Hoy estamos en USD 42.500 millones:

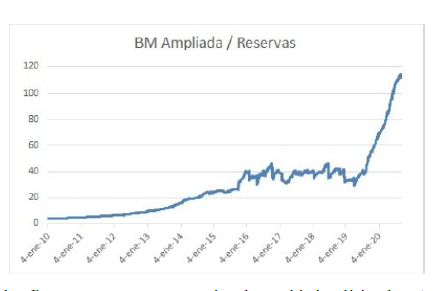

Ahora bien, hay una relación muy importante que nos indica el “valor teórico del dólar” y que ha sido muy usada a lo largo del tiempo.

Esta es la relación entre Base Monetaria Ampliada y las Reservas (calculando el ratio entre una y otra).

¿A cuánto debería estar el dólar?

Veamos:

El ratio Base Monetaria ampliada sobre Reservas nos muestra un tipo de cambio implícito de 114.

Pero en todo esto hay una trampa. Y es que el número de reservas internacionales que informa el Banco Central tiene mucha “creatividad” atrás.

Dicho en otras palabras, se computan como reservas muchos ítems que el Central no está en condiciones de usar.

Y acá es donde todo se descontrola.

En el número total de reservas tenemos al swap chino, que son yuanes que el gobierno no puede usar (son una especie de préstamo). Este swap equivale aproximadamente a USD 18.500 millones. Si sacamos el swap con China el tipo de cambio implícito sube a 201.

Y de las reservas que quedan, tampoco el Banco Central podría usarlas todas para contener el tipo de cambio, pues también integran las reservas los encajes, que son los dólares que los privados tienen depositados en el sistema financiero (en los bancos).

En definitiva, la realidad es cruda: virtualmente se prohibió la venta de dólares oficiales porque el Central no tiene más.

Y pensar en un dólar paralelo por encima de los 200 pesos a esta altura no es para nada descabellado. Mucho más si tenemos en cuenta que con las nuevas restricciones habrá mucha menos de dólares en el mercado blue.

Fuente: cronista.com | Por: Miguel Angel Boggiano