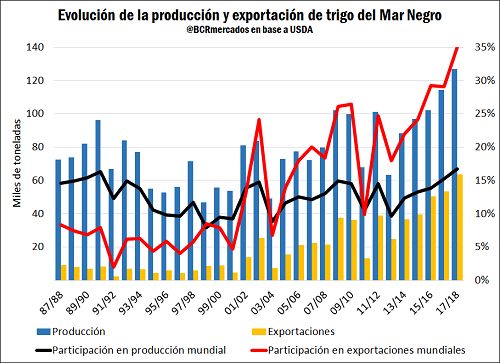

Los países de la región del Mar Negro han incrementado sostenidamente su producción de trigo en las últimas dos décadas, aunque es el crecimiento de sus exportaciones lo que más se destaca. Lo anterior ha llevado a Rusia, Ucrania y Kazajstán a dominar el comercio internacional del cereal, haciéndose con el 35% del flujo global en la actual campaña 2017/18.

Desde comienzos de la década de los 2000, los países de la ex Unión Soviética que poseen salida al Mar Negro comenzaron a incrementar sus volúmenes de producción de trigo y, junto con ello, sus saldos exportables. Esto llevó a que en la actualidad, Rusia, Ucrania y Kazajstán (quienes conforman la denominada región del Mar Negro) se posicionen, en forma conjunta, como los líderes en el comercio mundial del cereal.

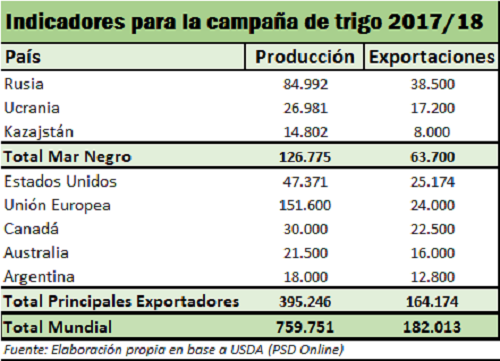

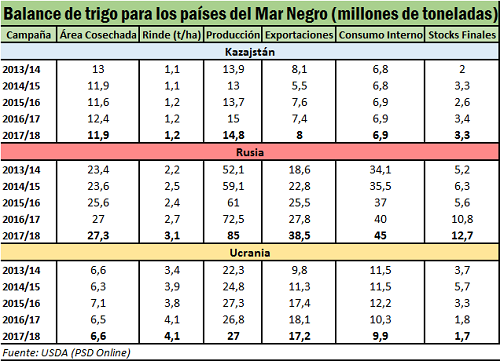

La producción de trigo de estos tres grandes países de la región del Mar Negro representó una mayor proporción de la producción mundial en los últimos años. En el ciclo 2017/2018 los tres países del Mar Negro habrían alcanzado una producción total de 126,7 Mt, lo cual representa el 17% de la producción mundial estimada en 759 Mt. (ver cuadro). Este es un claro indicador que impacta en la relevancia que han adquirido estos tres importantes países en el creciente negocio de exportación, así como de su mayor importancia relativa en lo que respecta al abastecimiento y mantenimiento de los stocks de trigo necesarios para el mundo.

Desde una perspectiva de largo plazo, se puede notar que las exportaciones combinadas de trigo de Rusia, Ucrania y Kazajstán han crecido más rápido que las exportaciones a nivel global principalmente desde el comienzo de siglo. Es por esto que a partir de allí han tomado una mayor presencia en el comercio internacional, alcanzando, según las estimaciones del Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés), una participación del 35% en las exportaciones mundiales para la actual campaña. En la campaña 2017/2018 las exportaciones de trigo de estas tres naciones ascenderían a 63,7 Mt sobre un total mundial de 182 Mt.

La transición de las economías socialistas soviéticas a economías de mercado

Durante el período de vigencia del régimen soviético, la planificación económica conllevaba fuertes subsidios y controles de precios en el sector agrícola y ganadero, ambos de capital importancia en lo referente a la seguridad alimentaria. El gobierno fijaba precios internos para los productos primarios muy por encima de los niveles internacionales al mismo tiempo que brindaba insumos a valores muy por debajo de los de mercado. Lo anterior derivó en una sobre-expansión del sector, haciéndolo muy voluble a las condiciones de oferta, demanda y precios internacionales una vez que dichos países iniciaron su transición a una economía de mercado.

Al producirse la disolución de la Unión Soviética entre 1990 y 1991, la eliminación repentina y descoordinada de estos arreglos de precios, junto con la supresión de los subsidios destinados al sector de la producción de granos, generaron un estado de incertidumbre y de cambios continuos, que perduró hasta que los nuevos países independientes lograron adaptarse a las nuevas condiciones, y causaron un fuerte impacto en la producción.

Este nuevo contexto se caracterizaba por precios altos de los insumos (a través de las fuertes devaluaciones en los tipos de cambio) y bajos precios de los granos (debido a los mecanismos de mercado disfuncionales y la menor demanda para consumo animal). Estas condiciones causaron una contracción significativa en la producción agrícola. Además, el esquema de incentivos impuesto por el régimen soviético no llevaba a los productores a focalizarse en la eficiencia o en el rendimiento por hectárea, agudizando el problema. Diez años después del colapso de la Unión Soviética, el área dedicada a la producción de granos había disminuido desde un máximo de 125 millones de hectáreas, a un nivel de entre 70 y 80 millones de hectáreas.

Rusia, líder en el resurgir del trigo del Mar Negro en el mundo

Tomando como referencia el caso de Rusia, el país de mayor importancia en la producción de trigo de la región y quien impulsó el posicionamiento de la región del Mar Negro en el comercio mundial, se observa que el consumo de carne per cápita se redujo a la mitad durante la década de 1990 como resultado de la caída en los niveles de ingresos, de cambios en los comportamientos de los consumidores y de la reducción de los stocks ganaderos. Con menos incentivos económicos para que los agricultores mantengan la producción anterior, la producción de cereales de Rusia colapsó, ya que las tierras de cultivo en Rusia se redujeron a 41 millones de hectáreas entre 1990 y 2011 (AEGIC, 2016; Menker, 2016).

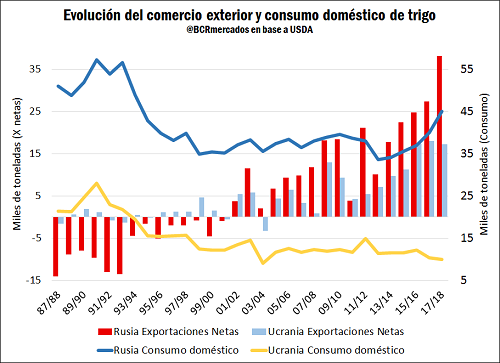

A pesar de la pérdida de subsidios y tierras de cultivo, Rusia emergió como un exportador neto de trigo en la campaña de comercialización 2001/02, gracias al aumento de los saldos exportables ante la caída en la demanda para consumo animal y frente al reacomodamiento del sector en la nueva economía de mercado que llevó a repuntar las inversiones y la compras de insumos. Algo similar ocurrió con Ucrania, que sin embargo, a diferencia de Rusia, nunca fue un claro importador neto del cereal. Ambos fueron los dos países que más han visto crecer sus exportaciones de trigo en las últimas dos décadas.

Uno de los principales factores desencadenantes del repunte de la producción de cereales fue un cambio en la política del gobierno, que durante 2005 aumentó los fondos para la agricultura. En el período comprendido entre 2005 y 2010, el gobierno ruso aumentó su apoyo al sector, en términos reales, en un 135%, además del apoyo adicional brindado por la reactivación del sector pecuario. Para potenciar el aumento de la disponibilidad interna de cereales se aplicó un impuesto a las exportaciones de trigo durante 2008 y una prohibición tras la escasa cosecha de cereales de 2010. Estas restricciones aumentaron la oferta doméstica de cereales para los hogares y el sector ganadero. Sin embargo, a pesar de los impuestos y las prohibiciones, las exportaciones de trigo ruso crecieron anualmente –en promedio- en más de un millón de toneladas entre la campaña 2002/03 y la 2015/16 (AEGIC, 2016).

Durante este proceso, el gobierno recibió con buenos ojos el proceso de inversión extranjera que llevó a la renovación tecnológica del sector y a la integración vertical del mismo, mediante la aparición de agroholdings. Los agroholdings comenzaron a aparecer luego del cambio de régimen económico, adquiriendo granjas corporativas existentes e integrándolas verticalmente, para luego combinar producción primaria, procesamiento, distribución y, algunas veces, ventas minoristas (Gataulina et al., 2005; Serova, 2007; Rylko et al., 2008).

En los gráficos expuestos anteriormente se puede ver que tanto la producción como las exportaciones de Rusia y la región presentan gran volatilidad. Las cambiantes condiciones climáticas, que se reflejan en los rindes, y los cambios en la política comercial se traducen en retornos inciertos para la agricultura ante la ausencia de adecuados sistemas de seguros para protegerse contra posibles caídas de la producción, por un lado, y frente al deterioro que han sufrido con el tiempo los sistemas de riego de la era soviética, por el otro.

Las decisiones políticas pueden afectar en gran medida la producción y exportación de granos. Rusia tiene una larga historia de uso de políticas comerciales para proteger el suministro interno de trigo y para combatir la suba de los precios de los alimentos. Durante 2008, se introdujo un impuesto a las exportaciones de trigo, algo que se volvió a repetir en 2015; tras una mala cosecha en 2010 se impuso una prohibición a las ventas externas. Estas decisiones revelan la importancia crucial de la autosuficiencia y la asequibilidad de los alimentos en Rusia. A partir de esto se puede ver que las exportaciones de granos de Rusia y su variabilidad no dependen únicamente del clima, sino que también pueden ser el resultado de una acción deliberada del gobierno.

En Ucrania, desde hace seis campañas, el Ministerio de Política Agrícola y Alimentación de Ucrania (MAPF, por sus siglas en inglés) y representantes de organizaciones no gubernamentales locales se reúnen para acordar y firmar un Memorando de Entendimiento (MdE) sobre exportaciones de granos para cada año comercial, especificando los volúmenes exportables específicos para el trigo y demás granos. El MdE es un documento no vinculante que establece los volúmenes exportables de los principales granos que MAPF considera fundamentales para la seguridad alimentaria nacional. Inicialmente se diseñó como un instrumento para equilibrar los intereses públicos y privados, y sirvió como una alternativa viable a otros instrumentos administrativos para intervenir en el mercado de exportación (como prohibiciones o cuotas de exportación) aplicados en años anteriores por el MAPF para garantizar un abastecimiento adecuado de granos dentro del país.

¿Qué se espera?

Los exportadores de trigo de la región del Mar Negro se han beneficiado principalmente de sus ventajas en los costos de envío hacia los principales países importadores del cereal en el norte de África y Oriente Medio, en comparación a los costos y las distancias a las que se encuentran los demás exportadores que compiten en este mercado.

Aunque el trigo de la región puede ser de una calidad inferior al de otros importantes productores y exportadores (el estándar de proteína es de 11,5%), ello se ve completamente compensado por su precio significativamente más bajo. En los últimos años, además, ello se vio acompañado por una caída de los tipos de cambio en Rusia y Ucrania, mejorando la competitividad de sus productos en el mercado de exportación y acrecentando aún más el diferencial de precios.

Sin embargo, las restricciones de infraestructura plantean un límite a las exportaciones en el corto plazo. SovEcon informó que los caminos y puertos en Rusia han estado funcionando a su máxima capacidad en esta campaña comercial que marcará un récord de exportación. Para acompañar los aumentos esperados en la producción agrícola, el gobierno ha financiado una mayor capacidad portuaria y de almacenamiento. Se ha estado dando un aumento en el gasto en infraestructura a lo largo del Mar Negro.

Según un informe de la Global Agricultural Information Network del USDA, analistas de la industria estiman que la capacidad total de la infraestructura de exportación de granos de Rusia es de 48 a 55 Mt. Más allá de esto, las exportaciones de granos de Rusia están limitadas también por factores tales como la presencia de hielo en el Mar de Azov, las restricciones de carga en las terminales del Mar Negro y los obstáculos comerciales en los principales países de destino, haciendo imprescindible priorizar la inversión en infraestructura. Por otro lado, mejoras en el manejo de los cultivos podrían minimizar la variabilidad de rindes dándole mayor previsibilidad al abastecimiento de la región.

Consideraciones finales

La consolidación de la región del Mar Negro como principal referente en el mercado internacional de trigo es una realidad. El impulso que le ha dado el crecimiento en la producción y en las exportaciones de Rusia, han llevado a los países del Mar Negro a protagonizar el cambio y la reconfiguración del comercio mundial del trigo, captando la atención de los operadores de los mercados de referencia.

Si bien las cuestiones climáticas y los cuellos de botella que se pueden generar por la carencia de una infraestructura acorde al volumen de producción, generan incertidumbre y hacen a la volatilidad en el desempeño exportador de la región; el potencial existente y el acercamiento de inversores extranjeros deja prever que la importancia de la región en el mercado mundial de trigo no hará más que crecer en los próximos años.

Fuente: Blas Rozadilla-Emilse Terré BCR