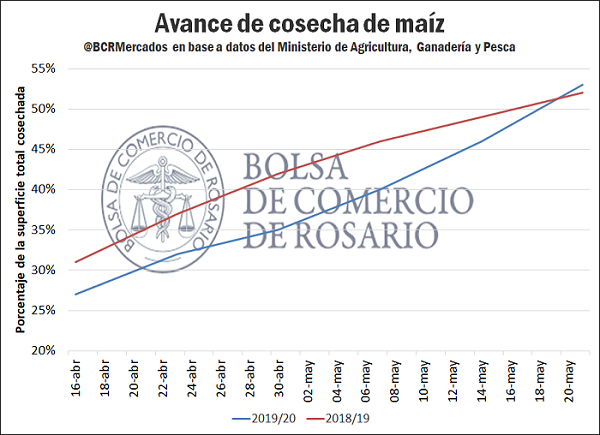

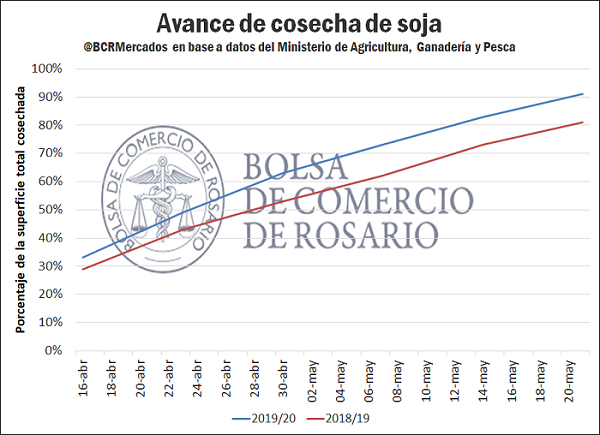

La cosecha de granos gruesos avanza con buen ritmo en Argentina. El maíz y la soja que se ha levantado en estos primeros meses del año superan los niveles que se presentaban a misma fecha en el 2019. En el caso del maíz, el comienzo de la cosecha mantuvo un leve retraso al inicio de la misma, pero actualmente superó el registro del año pasado a nivel país. En cuanto a la soja, desde el inicio de las estimaciones el avance de la cosecha para la campaña 2019/20 siempre se ha mantenido por encima del que se presentó en la campaña anterior.

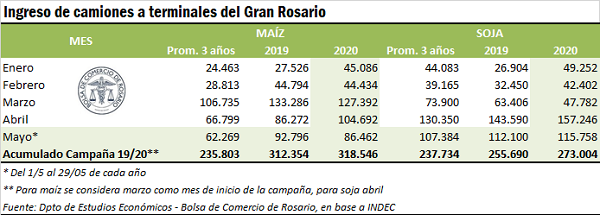

Por otro lado, el ingreso de camiones a las terminales del Gran Rosario continua siendo relativamente auspicioso. En el caso del maíz, si bien en mayo cayó levemente respecto a mayo del año pasado (86.462 en 2020 vs 92.796 en 2019), el acumulado en lo que va de la campaña 2019/20, que formalmente inició el último marzo, aún se encuentra un 2% por encima del ciclo anterior y un 35% arriba del promedio de los últimos tres años, incluso a pesar que el 2019 constituyó un récord histórico de exportaciones de maíz.

En el caso de la soja, tal como muestra el cuadro que sigue, el acumulado mensual al 29 de mayo suma 157.246 camiones, por encima de los 143.590 anotados en el mismo período del año anterior. En lo que va de la campaña 2019/20, que inició el 1ro de abril, el ingreso de camiones para descarga de soja a plantas y puertos del Gran Rosario resulta un 7% superior al del año anterior y un 15% más alto del promedio de los últimos 3 años, demostrando un muy buen nivel de actividad del sector primario.

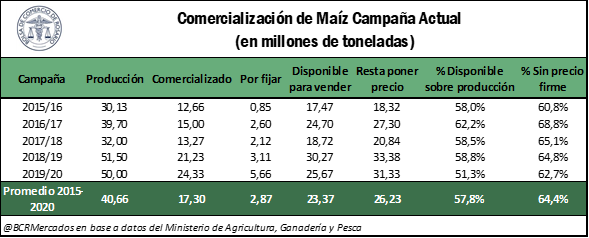

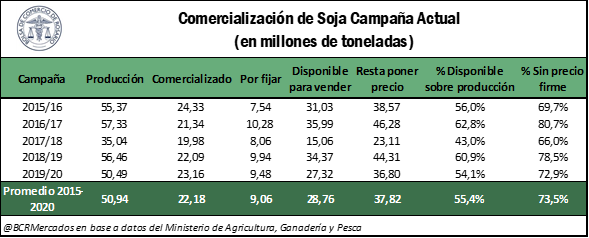

En cuanto a la comercialización del maíz podemos notar que, teniendo en cuenta el promedio de los últimos 5 años, los valores actuales de compras de los sectores exportador e industrial se condicen con un aumento en el volumen de negocios realizados. Más de 6 puntos porcentuales por debajo del promedio 2015-2020 se encuentra la cantidad de cereal disponible para realizar ventas en la presente campaña. En adición, se debe tener consecuencia que, al 21 de mayo, aún resta cosechar el 55% de la superficie sembrada con maíz.

En cuanto a la soja, las diferencias que presenta la actual campaña con respecto a los valores promedios, desde el 2015 al 2020, son muy leves. Podría afirmarse que la comercialización sigue la tendencia de los últimos años. El porcentaje del total disponible para efectuar negocios es del 54,1% de la producción total, mientras que aún resta fijarle precio al 72,9% de la mercadería. Esos valores difieren en 1,3% y 0,6% con respecto a los valores promedios de los últimos 5 años. En cuanto a la cantidad de toneladas que restan por fijar precio ya teniendo negocios es de 9,48 Mt. Lo que representa casi un 19% del total de producción.

En el Mercado Físico de Rosario, la actividad comercial para el cultivo soja se ha concentrado en el segmento disponible en sintonía con las semanas previas. Respecto al maíz, se observa un mayor abanico de posiciones abiertas de compra, destacando la aparición de ofertas para la próxima campaña desde las últimas dos jornadas.

Por otro lado, si se observan los precios publicados por la Cámara Arbitral de Cereales de Rosario (CACR), el valor para la soja se ubicó en los US$ 216,11/t para los negocios efectuados la jornada de ayer. Ello representa una baja cercana a US$ 1,5/t en la última semana. No obstante, el maíz destaca debido al fuerte desplome en sus cotizaciones desde fines de marzo, alcanzando los casi US$ 117/t en la jornada de ayer. En este sentido, el cereal se encuentra aproximadamente US$ 39/t por debajo de lo obtenido el año previo en este momento y en mínimos desde 2015.

En cuanto al mercado internacional, para estos commodities surgen dos preocupaciones centrales, una para cada uno de ellos.

En cuanto al mercado de la soja el principal factor de influencia es la relación comercial que mantienen EE.UU. y China. La pandemia de coronavirus ha generado asperezas diplomáticas entre ambos países. La situación presenta complejidad teniendo en cuenta el acuerdo comercial firmado el año pasado, y surge la incógnita si el mismo podrá ser efectivamente cumplido en su totalidad.

Esta situación de tensión entre el principal importador de soja a nivel mundial y el país norteamericano se ve reflejada en el aumento de compras que el primero está realizando a Brasil. Las importaciones de oleaginosa brasilera han sido excepcionales en el año, lo que lo llevó a movilizar volúmenes récord de envíos en el mes de abril y, es probable, que las toneladas remitidas el exterior también sean enormes volúmenes relativos en mayo.

En cuanto al mercado internacional de maíz, ha habido cierta preocupación por la cosecha brasilera, que se vio afectada por una fuerte sequía. Las estimaciones de producción oscilan entre los 66,7-71,1 Mt, pero se han reducido entre 2 y 4 Mt debido al déficit hídrico. Por otro lado, Estados Unidos espera que sus existencias finales aumenten 30,48 Mt, lo que representa cerca del 45% del tamaño de la cosecha de Brasil. Esto puede significar que, sin un problema en EE. UU. o Brasil, la situación de exceso de oferta no se moderará y si existiera una recuperación atraerá una buena cantidad de ventas.

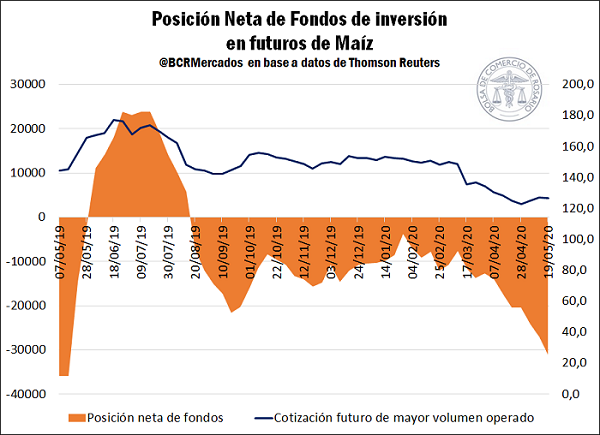

Por último, el siguiente gráfico muestra la posición neta de los fondos de inversión para el maíz en futuros de maíz de Chicago. La profundización de las apuestas bajistas demuestra un pesimismo del inversor para el mercado de maíz en EEUU a raíz de la abundante cosecha prevista para la nueva campaña. Hoy esa posición neta vendida asciende a más de 30 millones de toneladas, el volumen más alto del último año.

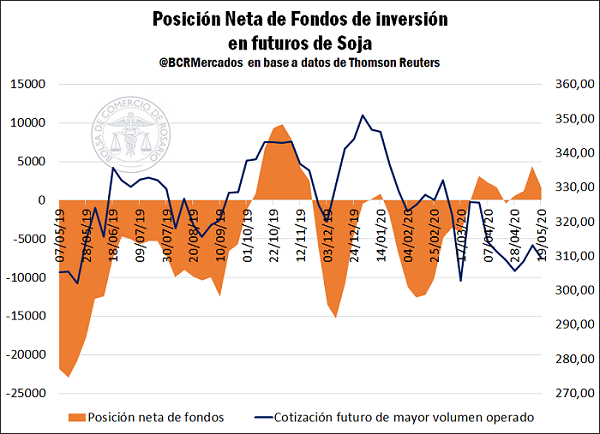

Por el contrario, la posición neta de los fondos especulativos para la soja resulta más neutral en las últimas semanas oscilando alrededor de cero. Desde mediados de febrero de este año, los fondos de inversión cerraron una posición neta de más de 10 Mt vendidas para alcanzar posiciones cercanas a las 5 Mt compradas.

Fuente: Alberto Lugones – Bruno Ferrari – Emilce Terré BCR