El comercio de EE.UU. y el desarrollo de la gruesa en Brasil son los dos temas principales que captan la atención del mercado tanto desde la demanda como la oferta global. Luego de la tregua celebrada entre EE.UU. y China, el país asiático comenzó a adquirir soja de los Estados Unidos. Por otro lado, las condiciones climáticas en Brasil no habrían sido las ideales en las últimas semanas lo que implicaría correcciones a la baja en su producción.

En Argentina, según datos de GEA/BCR, actualmente se están manifestando fenómenos climáticos locales y efectos propios de un fenómeno “Niño”. Según los modelos estadísticos, el fenómeno de “El Niño” tendría altas probabilidades de mantenerse en vigencia hasta abril del próximo año. Las lluvias, si bien son beneficiosas en los meses verano, en esta época complicaron la siembra de soja. La soja de primera (temprana) padeció anegamientos que generaron perdidas de plántulas. Hubo lotes que tuvieron que resembrarse hasta dos veces. La soja de segunda también sufrió un atraso en su siembra porque las cosechadoras de trigo no podían avanzar ante la alta humedad. Estos atrasos en la siembra de la oleaginosa, la excesiva humedad y las bajas temperaturas ponen un límite a la expresión del rendimiento.

Afortunadamente, en la última semana hubo una ventana de tiempo seco que permitió que las labores de siembra avancen a un ritmo acelerado. Según datos de Agroindustria, las labores cubren más del 73% del área intencionada mientras que se espera que en esta campaña 2018/19 se siembren 17,9 millones de hectáreas según datos de GEA/BCR, marcando una suba de 200 mil hectáreas respecto al ciclo previo. En tanto, las perspectivas de producción se sostienen en 50 millones de toneladas; 15 millones más que la campaña 2017/18 marcada por una severa sequía, pero 7 millones menos que la campaña record 2016/17.

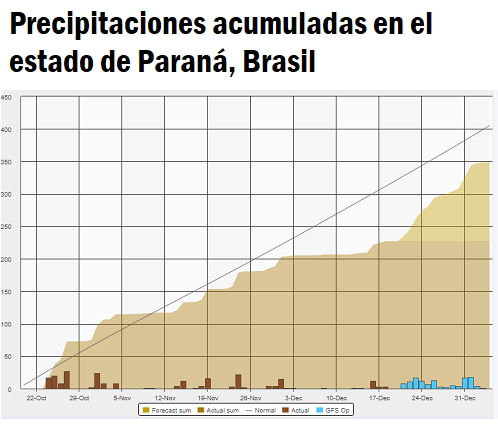

En contraste, dos de los estados productivos más importantes de Brasil (Paraná y Mato Grosso do Sul) presentan condiciones de sequía que perjudica a la soja implantada tempranamente. Según los últimos datos meteorológicos existen áreas que no han experimentado lluvias en -al menos- los últimos 20 días. Este dato se combinaría con las altas temperaturas registradas disminuyendo el potencial de rinde de la oleaginosa en Brasil. En el estado de Paraná, el cual cosecha aproximadamente un 18 % de la soja del Brasil, se ha recortado la proyección de cosecha de soja 18/19 en 500 mil toneladas, y sumaría 19.1 Mt según datos del Departamento de Economía Rural de Brasil (Deral). Las potenciales pérdidas podrían alcanzar hasta un 20 % de la producción de ambos estados si las lluvias no retornan pronto.

Los analistas privados estiman que la proyección de producción podría corregirse a la baja el próximo mes. La CONAB estimó 120 millones de toneladas para la campaña 2018/19, en lo que representa un incremento de 2 millones de toneladas desde su última estimación en noviembre. Si se logra, sería un nuevo récord de producción y un 0,7% más que la producción del año pasado (119,2 millones de toneladas), pero el clima tendrá la última palabra.

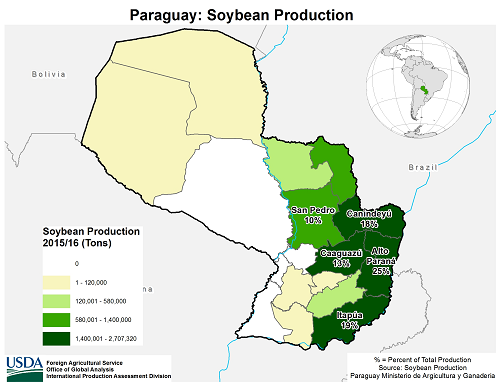

Paraguay, el cuarto exportador mundial de soja, tampoco queda exento de inclemencias climáticas. El mes de noviembre registró un déficit de precipitaciones en la principal zona productora, sumándose a altas temperaturas. Actualmente siguen imperando esas condiciones, incluso con registros de temperaturas que alcanzaron 40°C que siguen deteriorando la condición del cultivo implantado. La soja de siembra temprana es la más afectada ya que se encuentra en periodos reproductivos claves (llenando las vainas) y no habrá tiempo de recuperarse aunque las lluvias regresan a la región. Las soja de siembra tardía se encuentra en estado vegetativo y tiene chances de recuperarse si regresan las lluvias.

Por el lado de la demanda, el comercio de Estados Unidos es el otro tema que continúa captando la atención de los mercados de soja y maíz, que por el spread que mantiene con la oleaginosa prácticamente se ha movido a la par en el mercado de referencia de Chicago.

Luego de la tregua celebrada entre Estados Unidos y China en el marco del G-20, el país asiático comenzó a cumplir la promesa de adquirir productos agrícolas estadounidenses. Según datos oficiales del USDA, ya se cerraron dos rondas de negocios por más de 3 millones de toneladas de soja. En su informe semanal de ventas de exportación, el Departamento de Agricultura de los EE.UU. confirmó el jueves que se cerraron negocios por de 1,56 Mt en ventas de soja estadounidense a China en la semana pasada. La agencia, a través de su sistema de informes diarios, citó ventas privadas de otros 1,40 Mt a China esta semana, junto a 257.000 toneladas a compradores no revelados, que podrían ser importadores chinos. Por separado, el jueves, la empresa estatal china Sinograin confirmó las compras recientes de unos pocos lotes de soja de EE.UU. pero sin especificar los volúmenes. Según fuentes de mercado, es probable que se realicen más de 2 Mt de compras adicionales antes de Navidad, lo que eleva las ventas totales de EE.UU. a China en más de 5 Mt en diciembre.

El gesto por parte de China se suma a la disminución de los aranceles a las importaciones de autos de Estados Unidos, lo que hace que se cumplan las condiciones para la tregua anunciada de 90 días basada en que ambos países no continúen con la escalada de aranceles que estaba anunciada a partir del 1 de enero de 2019. La fecha límite de la tregua es el 2 de marzo de 2019. La misma había comenzado a raíz de la larga lista de los Estados Unidos de quejas contra China sobre propiedad intelectual, transferencias forzadas de tecnología y subsidios industriales.

En lo que va del año, debido a la guerra comercial entre ambos países, las plantas procesadoras de China han recortado las importaciones de soja de los Estados Unidos y alcanzando importaciones de soja récord desde Brasil. En el mes de noviembre las importaciones alcanzaron 5.38 Mt disminuyendo un 38 % respecto a igual mes del año pasado. De enero a noviembre, según datos de las aduana de China, las importaciones de poroto de soja alcanzaron 82.3 Mt, por debajo de las 85.9 Mt del mismo período del año 2017. En casi 10 años, es la primera contracción de importaciones de soja que se verifica en este período.

En el mercado local el precio disponible de la soja, reflejado en el precio fijado por la Cámara Arbitral de Cereales de la BCR, fue de $ 9.020/t el día jueves 20. Este valor disminuyó sólo $ 30/t respecto a la semana pasada, pero medido en dólares registró una caída de un poco más de USD 2 /t. El precio del futuro de enero negociado en MATba disminuyó casi USD 4/t y casi USD 3/t para el de mayo. La caída en el precio de la soja local se dio a la par de la caída en el precio FOB en los puertos de Argentina, de 2 USD la tonelada. El precio FOB de los puertos de Brasil sufrió una caída mayor en la semana de un poco más de USD 4/t mientras que el precio de la oleaginosa en los Estados Unidos sufrió una mejora de USD 2.5/t siguiendo las compras de China. Por su parte, el precio del maíz disponible también sufrió una baja de USD 2/t en la semana. El precio fijado por la Cámara Arbitral fue de $ 5.550/t el día jueves 20. Los precios domésticos siguieron la caída en las plazas internacionales (Estados Unidos, Ucrania y Brasil) que siguió de cerca el precio de la oleaginosa.

Fuente: Sofía Corina-Federico Di Yenno BCR