La historia ha probado que las crisis en los mercados a raíz de la propagación de enfermedades suelen tener un impacto de corto plazo. La particularidad del coronavirus para el caso de los commodities agrícolas es que llega para reforzar las dificultades de largo plazo establecidas en estos mercados.

El primer evento adverso para los mercados agrícolas fue el inicio de la disputa arancelaria entre Estados Unidos y China a mediados de 2018. Los sucesivos aumentos de las alícuotas a la importación introducidas por ambos países hicieron del poroto de soja el principal rehén en la disputa. En 2018, las compras chinas de soja estadounidense se recortaron en un 75% respecto del año anterior. La rigidez comercial entre las dos mayores economías del planeta también afecta fuertemente a la demanda y precio del maíz, otro producto agrícola clave en la estructura productiva argentina, e indirectamente al trigo cuyo crecimiento en las últimas campañas ha sido notable en nuestro país.

Retomando el caso particularmente sensible de la soja, dado que la oleaginosa es un ingrediente clave en la alimentación porcina –principal carne consumida en China- el gigante asiático tuvo que redirigir su demanda de oleaginosa hacia otro proveedor: Brasil. Así, las compras de poroto de soja brasileño por parte de China crecieron casi un 30% en 2018 respecto del año anterior, mientras que esta movida debilitó fuertemente el precio de referencia de la soja en Chicago. La baja demanda por la oleaginosa estadounidense llevó a los stocks en aquel país a volúmenes nunca antes alcanzados debilitando aún más las cotizaciones.

Además, la demanda china se vio afectada por la peste porcina africana (PPA) que surgió en agosto de 2018 y en poco tiempo redujo a la mitad el rodeo porcino de la República Popular. A menor cantidad de cerdos para alimentar, menor demanda de soja y mayor presión sobre los valores internacionales.

El pasado mes de diciembre, Estados Unidos y China firmaron la “Fase Uno” de acuerdos comerciales que busca revertir la primera de las dificultades mencionadas de largo plazo que enfrentan los mercados agrícolas: la guerra comercial. En el acuerdo “Fase Uno” China se comprometió a adquirir productos agrícolas estadounidenses por más de US$ 40.000 millones en 2021. Este objetivo, que se presentaba ya muy ambicioso al momento de la firma del acuerdo actualmente parece aún más lejano como consecuencia del brote del coronavirus. El acuerdo establece que los compromisos de compra por parte de China se sostendrán sólo en la medida en que exista una demanda interna. En línea con esto, se establece que los objetivos comerciales podrían no cumplirse en caso de una contracción de la demanda producto de un evento imprevisible. En un primer momento, la propagación del coronavirus en China cuadraría en esta definición y podría resultar en menores compras de productos agrícolas estadounidenses por parte de China.

Una profundización de la caída en la demanda china por soja estadounidense contribuiría al estancamiento de los valores de la soja en Chicago que son tomados como referencia en el mercado internacional. Los valores de la soja, que se crecieron propulsados por la el consumo del gigante asiático durante más de una década hasta alcanzar un máximo en 2012 transitan desde entonces un debilitamiento.

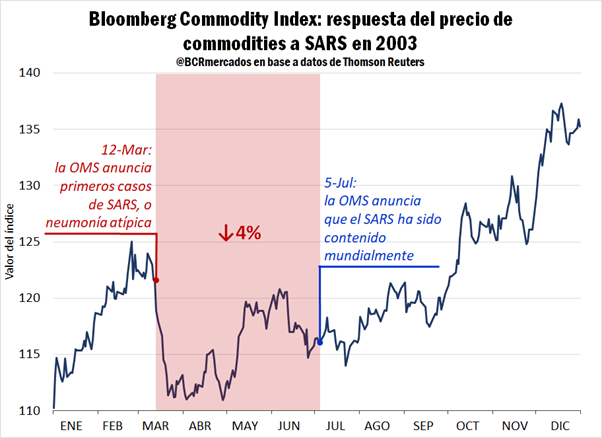

Independientemente del impacto de corto plazo que se puede prever en el mercado de la soja, la expansión del virus puede conllevar una caída en la tasa de actividad y en el crecimiento económico de la segunda economía del mundo. Toda desaceleración del crecimiento en China golpeará los precios de commodities agrícolas, insumos industriales y energía. Para medir el posible efecto económico del coronavirus en los mercados internacionales sirve repasar lo sucedido en 2003 con el brote de SARS, definido por la Organización Mundial de la Salud (OMS) como una neumonía atípica.

Desde la detección de SARS el 12 de marzo de 2003, el índice Bloomberg Commodity Index, que incorpora una variedad de futuros de commodities de diferentes rubros, cayó un 8% en las siguientes dos semanas y retrocedió un 4% hasta la fecha en que el SARS se dio por controlado. El índice se caracteriza por una baja volatilidad debido precisamente a la amplia gama de activos que nuclea, lo que impide que los sucesos de un sector en particular lo afecten notablemente. No obstante, la amenaza de una contracción económica en China, efectivamente repercute en todos los sectores deprimiendo las expectativas del mercado. Tal como lo muestra el gráfico, los valores del Bloomberg Commodity Index se estabilizaron al cabo de casi cuatro meses cuando la Organización Mundial de la Salud anunciara que el SARS había sido contenido a nivel mundial. A partir de este punto el índice comenzó a mostrar una tendencia creciente.

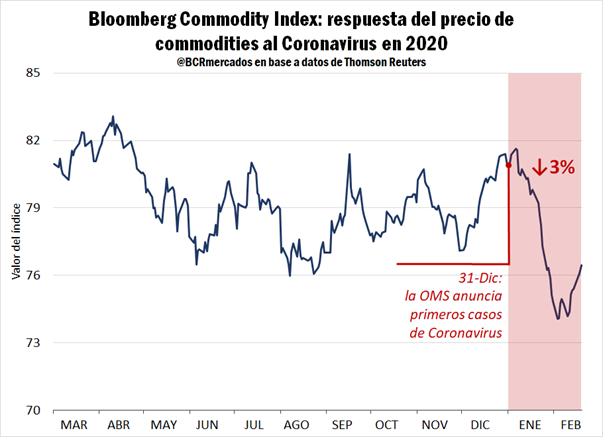

En 2020, el índice Bloomberg Commodity Index cayó un 9% en el mes posterior al reconocimiento del coronavirus por parte de la OMS. Las mediciones de las últimas jornadas moderan la caída del índice a un 3% aunque su trayectoria podría volver a descender en las próximas semanas.

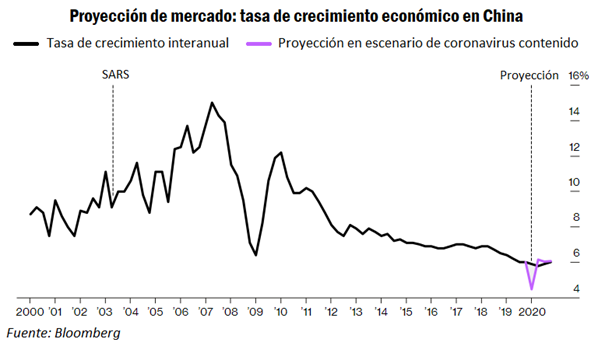

Si bien es interesante analizar lo sucedido en 2003, la situación actual es considerablemente diferente. Mientras que en aquel momento el PBI chino representaba el 4% del producto mundial, actualmente su economía aporta el 17% del PBI global. En consecuencia, cualquier alteración en la matriz económica china hoy tendrá un impacto mucho mayor en el mundo que hace 20 años.

En términos de crecimiento, la economía de la República Popular China actualmente crece interanualmente la mitad de lo que se expandía hace 10 años. Más allá de la abrupta caída del crecimiento desde comienzos de la década, en los últimos cinco años la desaceleración se ha mantenido constante convirtiéndose en una preocupación para China y el mundo.

El equipo económico de Bloomberg proyecta una caída de la tasa de crecimiento a 4,5% en el primer trimestre de 2020, incluso considerando un escenario donde el virus sea controlado. Siendo la segunda economía del mundo y con un PBI que aporta el 17% del producto global, es de esperar que una caída en la tasa de actividad china se traduzca en una un menor crecimiento mundial, que en los últimos 7 años viene mostrando una tasa por debajo del 4%. China es el principal socio comercial de la mayoría de los países en Asia, que en consecuencia es la región más afectada. Sin embargo, los principales proveedores de China, como Australia y Brasil (nuestro primer socio comercial) también se estima crecerán menos por efecto del coronavirus. Alrededor del 40% de las exportaciones de commodities tanto brasileñas como australianas se dirigen al mercado chino, por lo que Bloomberg anticipa una reducción del 0,3% en las tasas de crecimiento de ambos países del hemisferio sur. La participación del gigante asiático en las exportaciones argentinas no tiene un peso tan decisivo como en los casos de Brasil y Australia, aunque también nuestro país verá deteriorada su performance económica a partir de la situación en China.

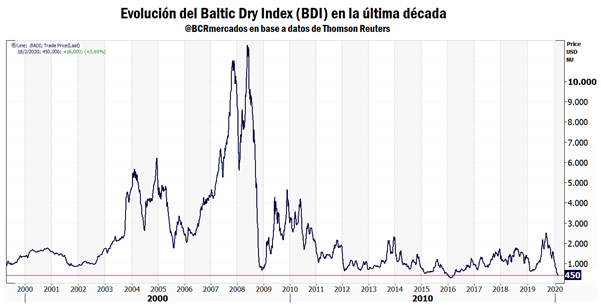

En línea con lo analizado, la actividad del comercio marítimo también refleja la delicada situación global a partir del coronavirus. La merma de intercambios comerciales se ve reflejada en la abrupta caída del Baltic Dry Index (BDI), un indicador publicado por Baltic Exchange que sigue los tres tipos de buques más importantes (Capesize, Panamax, Supramax) sobre las 23 rutas más representativas en términos de volumen de carga seca. La contribución de los buques Capesize (con una capacidad de carga de hasta 150.000 Tn) al comercio seco es del 40% y transportan mayormente carbón o mineral de hierro. Los Panamax (que cargan alrededor de 60.000 Tn) representan el 30% del transporte seco y son utilizados principalmente para carga de granos. Finalmente, los buques Supramax (entre 50.000 y 60.000 Tn) son embarcaciones un poco más flexibles que permiten el acceso a terminales más pequeñas que representan otro 30% del comercio de mercaderías secas.

En los primeros días de febrero el BDI cayó a un mínimo de cuatro años alcanzado en Febrero de 2016. Con esto, los niveles actuales se encuentran entre los más bajos desde el inicio de los 2000.

La situación es aún más crítica ya que el foco del coronavirus se encuentra precisamente en las provincias que originan casi el 70% del producto chino. Además, las restricciones al transporte interno imponen un límite a la demanda de combustible y caucho para la fabricación de neumáticos. Desde Goldman Sachs advirtieron que la demanda de petróleo podría recortarse en alrededor de 260.000 barriles diarios este año, teniendo en cuenta el efecto directo de la restricción de transporte y el indirecto de la desaceleración del crecimiento económico. Efectivamente, trascurrido poco más de un mes desde la identificación del virus, el precio del petróleo cayó más de US$ 11, perdiendo el 20% de su valor. El recorrido futuro del precio del petróleo constituye una fuerte incertidumbre ya que al momento se desconoce la cual será la permanencia del coronavirus y la respuesta de la oferta (OPEP y Estados Unidos) con posibles recortes en la producción. Además, la restricción a la movilidad no tardará en repercutir en la demanda de materiales de la construcción como el acero o el cobre, ya que los trabajos en obras se interrumpen ante la imposibilidad para viajar de los obreros.

En conclusión, aún transitamos una fase inconclusa de la expansión del virus por lo que no pueden evaluarse sus consecuencias totales. Actualmente el coronavirus continúa propagándose y no se conoce con exactitud cuánto más llevará controlar sus efectos en la vida humana. Sin embargo, es posible advertir que por el cese de actividad productiva en la principal región industrial de China tanto la demanda como la oferta del gigante asiático se ha recortado poniendo un límite a sus posibilidades de crecimiento en el 2020. La caída en el consumo chino se refleja en una caída de los precios de los commodities, y agrega un fuerte fundamento bajista al mercado de la soja que atraviesa una fase de claro estancamiento. Otros indicadores como el precio del petróleo o el índice de fletes marítimos de cargas secas también ponen en evidencia los efectos de la caída en la actividad de China, que podrá comenzar a revertir esta tendencia sólo en la medida en que se logre controlar el virus. Sólo a partir de allí podrá verse una recuperación firme de las variables aquí analizadas.

Fuente: Desiré Sigaudo BCR