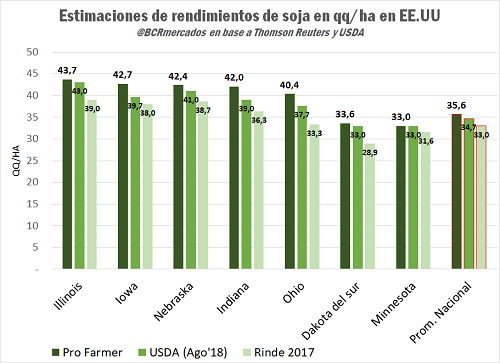

Así lo estima el Pro Farmer Tour luego de su recorrido por los lotes americanos. La oleaginosa se proyecta con una productividad promedio nacional de 35,6 qq/ha y una producción total de 127,4 Mt, cifra que supera a la última estimación del USDA. El mercado de Chicago respondió con una clara tendencia bajista en sus cotizaciones

Un mes de agosto con condiciones climáticas benignas en Estados Unidos fue clave para los lotes de soja en la etapa de fructificación y llenado de granos. Así, la oleaginosa no fue tímida en expresar su potencial luciéndose especialmente en las regiones más productivas.

Según lo reportado por el Pro Farmer Tour, el estado de Illinois se encuentra liderando el ranking con 43,7 qq/ha, superando en 4 qq al rendimiento de 2017. Le sigue Iowa con 42,7 qq/ha, marcando una diferencia positiva de 3 qq/ha respecto d la última estimación del USDA. En tercera posición se encuentra Nebraska con 42,4 qq/ha. El siguiente gráfico muestra los rindes estimados de los diferentes estados y lo obtenido en 2017.

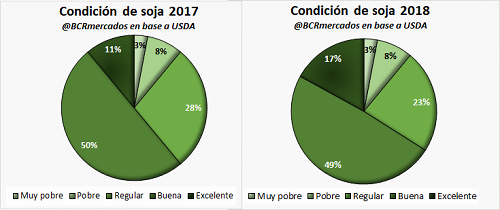

Con temperaturas cercanas a las promedio y buenas reservas de humedad, la soja estadounidense atravesó su periodo crítico sin grande inconvenientes. El desarrollo está 5 p.p. más adelantado que el promedio de los últimos 5 años; por lo tanto, es bajo el riesgo de que alguna helada tardía afecte el llenado del grano. El USDA elevó la porción del área calificada como excelente a 17%, cuando llegaba a 11% en el año 2017 para esta misma fecha.

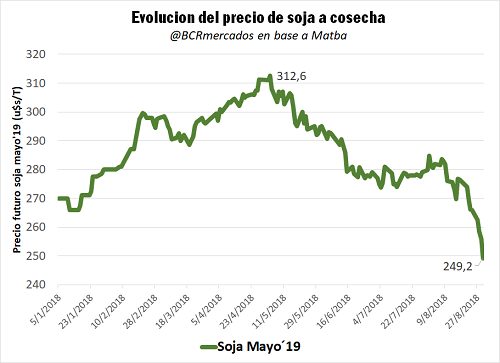

A este escenario de alta productividad se suma la incertidumbre de la demanda para esa producción. El hecho de que EE.UU. presente un conflicto comercial con China provocó un aumento en los stocks finales proyectados para esta campaña a 21,35 Mt. Se le suma al combo bajista, un brote de peste porcina africana en China, que afectó a 24 mil cabezas y crea incertidumbres sobre la demanda para alimentación animal. Frente a este escenario, en el mercado de Chicago los ecos bajistas hundieron a la soja a los niveles más bajos de los últimos 10 años. El precio tocó los US$301/t marcando una caída semanal de US$8/t.

En el mercado local, la cotización de la soja toma impulso principalmente por el fortalecimiento de la moneda americana frente al peso nacional. Según los precios fijados por la Cámara Arbitral de Rosario, la soja marcó una suba semanal de 16,5% para ubicarse en $9000/t. En términos de moneda americana serían US$240. En tanto, la soja de la nueva cosecha (MATba mayo’19) siguió cayendo desde el pico que tocó a principios de mayo 2018 (U$S 312,6/t) para posicionarse en U$S 255,8/t y desalentando las ventas de la nueva cosecha

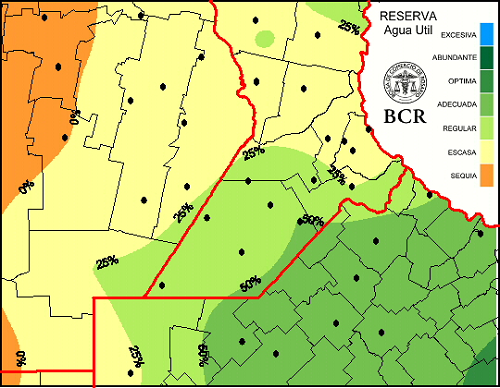

El maíz necesita agua para arrancar en parte de la región núcleo argentina

El centro-sur de Santa Fe y la provincia de Córdoba necesitan recargar agua en la capa superficial del suelo para entrar a sembrar el maíz. Afortunadamente, se espera una inestabilidad climática en lo que queda de la semana, que podría aportar cerca de 15 mm. Si bien ayuda a recuperar algo de humedad, sigue siendo insuficiente.

En Estados Unidos, el Pro Farmer Tour mostró en sus informes una estimación de rendimiento promedio nacional de 111,3 qq/ha para el cereal, levemente inferior al rinde estimado por el USDA (112 qq/ha). Al igual que en soja, en maíz la productividad unitaria de esta campaña supera a la cifra del año pasado (110,8 qq/ha). Pero, en términos de producción los 370,96 Mt resultarían 450 mil t menos que lo obtenido en la campaña pasada debido a la menor superficie sembrada.

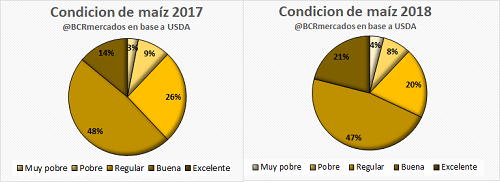

Por parte del USDA, a pocas semanas de comenzar la cosecha, el maíz recibe mejores calificaciones que la soja. Un 21% del área se califica como excelente, superando en 7 p.p. la condición del año pasado.

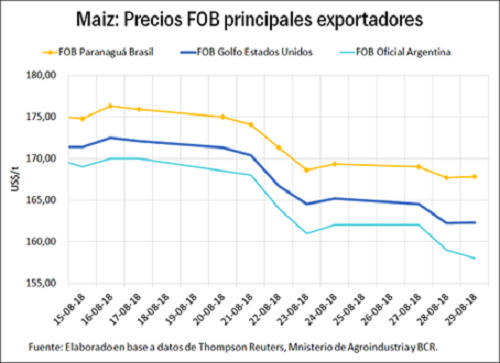

Un mercado de maíz a la baja

El precio del maíz en Argentina sufrió una baja en la semana medido en US$ estadounidenses. El precio de referencia del disponible publicado por la Cámara Arbitral de Cereales de Rosario subió desde los $4600/t del jueves 23 a los $5400/t al jueves 30. Sin embargo, medido en dólares estadounidenses, el precio cayó de US$151,3/t a US$144/t en el mismo período de tiempo.

En el caso de los valores negociados por las posiciones en diferido, la evolución de los precios en los últimos 7 días marcó caídas similares en la semana. El futuro negociado con entrega a diciembre llevaba perdiendo en 7 días US$10,5/t, cerrando el día jueves 30 a US$156/t. Lo mismo ocurrió con la posición de referencia en MATba Abril’19, que, acumuló una caída de US$9,3/t en 7 días, ajustando el jueves 30 a US$154/t.

Fuente: Sofía Corina-Federico Di Yenno BCR